事故責任免賠率

保險公司相對應出不予賠償的這部分比例

事故責任免賠率是根據被保險人車輛在事故中所承擔責任的比例,保險公司相對應出不予賠償的這部分比例。

事故責任免賠率

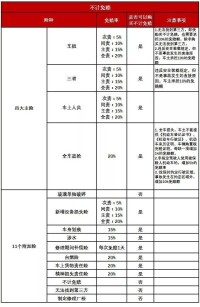

根據駕駛人在事故中所負責任比例,目前市場上設定相應的事故責任免賠率。投保人、被保險人可以選擇適用以下三種類別的事故責任免賠率:

| 駕駛人責任比例 | 事故責任免賠率Ⅰ | 事故責任免賠率Ⅱ | 事故責任免賠率Ⅲ |

| 全部責任 | 15% | 20% | 25% |

| 主要責任 | 10% | 15% | 20% |

| 同等責任 | 8% | 10% | 15% |

| 次要責任 | 3% | 5% | 10% |

凡選擇事故責任免賠率I、II或III,

“車碰車”車輛損失險基準保費=原基準保費×(1-扣減比例)

車輛損失綜合險基準保費=原基準保費×(1-扣減比例)

車輛損失一切險基準保費=原基準保費×(1-扣減比例)

第三者責任保險基準保費=原基準保費×(1-扣減比例)

第三條投保本特約條款后,主險條款中所稱“絕對免賠率之和”指主險規定的所有絕對免賠率與本特約條款規定的事故責任免賠率之和。

保險條款中負次要事故責任的免賠率為5%,負同等事故責任的免賠率為8%,負主要事故責任的免賠率為10%,負全部事故責任或單方肇事事故的免賠率為15%。被保險機動車的損失應由第三方負責賠償的,無法找到第三方時,免賠率為30%;被保險人根據有關法律法規規定選擇協商方式處理交通事故,不能證明事故原因的,免賠率為20%。

通常車險條款對於事故理賠設有絕對免賠率,加扣免賠率,絕對免賠額。保險公司在計算理賠款過程中以定損額為基礎,先扣除絕對免賠額與絕對免賠率,再依據特定事故狀況可能會加扣一定免賠率,最後將剩餘理賠款交付給車主。

車主在購買車險時不妨比較各家保險公司的車險產品,關注免賠率的種類與幅度,畢竟免賠率越小,車主所獲取的理賠權益越大。

事故責任免賠率

首先保險公司會依據車主的事故責任,在計算理賠款時扣除一定免賠率,通常車主全責的免賠率是20%,主責的免賠率為15%,同責與次責的免賠率便是10%與5%,單車肇事事故的免賠率為20%。

以一起損失額為1000元的雙車碰撞事故為例,假如車主負事故全責時,保險公司會在1000元理賠款中減扣20%免賠率,賠付給肇事車主800元;假如車主負事故主責時,通常該車主得承擔事故損失額的70%,等同於他應當承擔700元修車費用,這時保險公司會在700元的理賠款中減扣15%免賠率,賠付給該車主595元……

不同事故責任對應著不同免賠率,車主在申請理賠款時不妨先詢問賠付款的計算方式,就能避免實際賠付款與心理預期有落差,不會和保險公司產生不必要的糾紛。

如果車主能對車損險與第三者責任險都投保不計免賠險,就能將事故責任所承擔的免賠率全部轉嫁給保險公司,得到全額理賠款。但不計免賠險對於附加車險險種的免賠率是沒有效用的。

其實各家保險公司的免賠率界定都有所不同,例如PICC對於私家車事故中的全責、主責、同責與次責免賠率則是15%、10%、8%與5%,車主在購買車險時應比較各家保險公司的事故免賠率,挑選性價比最高的車險產品。

通常有些附加險種也存在絕對免賠率,如自燃險與無過失責任險會設有20%的絕對免賠率,車主在購買這些附加險種時要看清這些險種的保障內容與理賠款計算方式,對保險條款了解更詳細,車主維護自身保險權益自然越有理有據。

絕對免賠額

有些車險產品條款內設有絕對免賠額,通常對於500元以下的小額車損事故是不作理賠的。一位車險專家告訴筆者,其實保險公司設立絕對免賠額對車主是有益處的。首先,車主對於500元以下車損事故不作理賠,維持自身理賠空白記錄,便能在續保時得到保費優惠。其次,有些事故定損理賠過程會相當繁瑣,令車主為區區小額賠款消耗大量時間與精力,有點不值得。

當保險公司不再為一些小額理賠案例花費大量人力物力時,便能騰出更多精力完善車險服務功能,車主反而能享受到更多車險增值服務。如PICC人保財險與本市83家修理廠合作,只要車主出險報案,就能在短時間內得到快速定損修理服務,且車主在這些修理廠修車時,對於5000元以下的車損事故,PICC會提供從定損到理賠的一條龍服務,這樣車主無需支付修車費,只要按時提車即可,一切定損理賠結算手續全由PICC與修理廠協同處理。

最後,車主在購買車險時擁有更多選擇權。有些車主要求保險公司給予最全面的理賠服務,即使再小的車損事故也要理賠,可以向保險公司要求購買不計免賠額特約險,雖然車主要多繳保費,但能享受到500元以下的小額理賠服務;另有些車主則不喜歡拘泥於小額理賠,可以放棄投保不計免賠額特約險,省下一筆車險保費。

加扣免賠率

通常加扣免賠率是指保險公司對於某些特定的車禍事故狀況增加一定的免賠率。儘管各車險公司對加扣免賠率的規定各有不同,但通常加扣免賠率的執行條件主要集中在車主多次出險、非約定駕駛員事故,以及盜搶險理賠過程中的證件缺失等情況。

1、多次出險

當車主多次出險時,有些保險公司在理賠時會增加免賠率,通過減扣一定理賠款,督促車主駕車時要注意安全。當然從另一個角度而言,車主多次出險,表明他駕車技術仍有不足,導致車險事故的發生概率高於通常情況,應屬於車主過失。保險公司酌情加扣理賠款,等同於抵消他理應承擔的多繳保費義務,就好比車主在一年期間出險理賠次數過多,當他續保時,保險公司會要求他繳付更多保費。

有些車主會忽視連續出險的加扣免賠率,其實這類免賠率有時會大幅減少車主的應得理賠款。舉例而言,如果汽車第二次出險損失額才1000元,即使二次出險時被加扣5%免賠額,或許車主只是少拿到50元,但當這輛汽車不幸第三次出險損失額達到3000元時,保險公司可能要加扣10%理賠額,車主就要少領取300元理賠款。

“車主駕車還是應當注意安全第一,自我減少事故概率才是保障自身理賠權益不受損失的最好辦法。”一位車險專家說,“當然車主在投保時應該仔細查看條款內容,尋找性價比更高的車險產品,如PICC等車險公司對於私家車多次出險的狀況就沒有加扣免賠率的規定,車主便能領到更多理賠款。其實購買車險不能只看車險價格,更要觀察車險是否能給予車主更全面的保險權益。”

2、約定駕駛員出險

當車主在投保時約定駕駛員,能得到車損險保費優惠,然而當非約定駕駛員駕駛這輛汽車遭遇事故后,保險公司通常會增加5%或10%免賠率。一位車險專家解釋道,當車主在投保時約定駕駛員,鎖定駕車人員,無疑於間接減少汽車出險概率,自然能享受到保費優惠。可當非約定駕駛員駕車時,汽車出險概率自然增加,等同於車主違反原先投保時的約定,保險公司在理賠時適當增加免賠率,或加扣一定免賠額,有利於維護理賠的公正性。

3、行駛範圍有限制

如今有些車險產品對汽車行駛範圍作出限制,即當汽車在離開市區一定公里以外出險受損,通常保險公司在理賠時會增加10%免賠率。一位車險專家說,這類車險產品通常價格會比較低廉,畢竟保險公司已經通過限制汽車行駛範圍,減輕汽車異地出險的理賠幅度,給予車主低廉保費也是合情合理的。

但是,車主在購買車險條款時一定要看清這類條款內容,衡量這份條款是否滿足自己的實際投保需求。如果車主駕車通常在市區駕車,極少駕車前往外省出差旅遊時,不妨考慮投保這類險種,減輕保費負擔;假如車主喜歡周末駕車前往外省旅遊或經常駕車出差,就應該挑選一些對行駛範圍不作限制的車險險種,保障自身理賠權益最大化。

4、理賠證件不齊全

當汽車被盜搶后,車主向保險公司索賠時,務必要做到證件齊全。盜搶險條款規定,當車主缺失某些證件時,保險公司在計算理賠款時在執行20%絕對免賠率的基礎上,還得增加相應的加扣免賠率。例如車主未能提供機動車行駛證,購車原始發票或車輛購置附加費憑證,每缺少一項,保險公司會增加0.5%免賠率,缺少汽車鑰匙時,保險公司則增加5%免賠率。

專家提醒特殊事故特定理賠

一位車險專家告訴筆者,保險公司對於某些特定交通事故,通常會設定特定的絕對免賠率,最常見的就是找不到第三者的交通事故。

由於找不到第三者的交通事故通常難以客觀精確地判定當事車主的實際事故責任,其理賠標準可能不涉及車主事故責任界定,而是由保險公司獨立設定一個絕對免賠率,即使不計免賠險對於這類免賠率是沒有效用的。

保險公司之所以對這類事故設定單獨的免賠率,主要基於規避重複賠付的道德風險。由於事故責任難以清晰確定,極少數車主就會鑽理賠空子,在收取其他車主理賠款后再人為製造事故,向保險公司索賠,達到雙重賠付的目的。

其次,保險公司對這類事故設立單獨免賠率,有利於督促車主在雙車事故后相互監督,共同配合交警部門完成事故舉證與事故責任判定過程,這樣事故車主的理賠權益既能得到合理保證,保險公司給予理賠時也能更客觀公正。