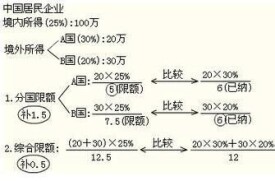

限額抵免,又稱“一般抵免”。是指對跨國納稅人在收入來源國繳納的稅款給予抵免的額度,不得超過納稅人國外所得按居住國所得稅稅率所應繳納的稅款額。如中國《中外合資經營企業所得稅法施行細則》第32條規定的抵免額不得超過國外所得額按照中國稅法規定稅率計算的應納稅額。”即是典型的限額抵免。但也有少數實行限額抵免的國家規定,在以往和以後的納稅年度有多餘限額的條件下,允許當年超過部分按迴轉前幾年或結轉後幾年的辦法來抵免,仍有超過部分則不再進行抵免,如美國、日本。目前世界上大多數國家均實行限額抵免制。

居住國政府將本國納稅人的國外所得

匯總徵稅時,允許本國居民(或公民)就其

境外所得或財產已向有關政府繳納的稅收充抵在本國的應納稅額,但允許充抵的數額不能超過同項所得財產按照本國稅法計算的應納稅款(即抵免限額;在居民(或公民)僅有來源於某一外國的同類所得以及僅在某一外國擁有應稅財產的情況下,其在居住國(或國籍國)應納稅額計算公式如下:

在居住國應納稅額=納稅人全部所得(或財產)×本國稅率-外國稅收(當外國平均稅率低於或等於本國時)或抵免限額(當外國平均稅率高於本國時)