結轉

將餘額轉入另一賬戶的做法

結轉,或期末結轉,指期末結賬時將某一賬戶的餘額或差額轉入另一賬戶。這裡涉及兩個賬戶,前者是轉出賬戶,後者是轉入賬戶,一般而言,結轉后,轉出賬戶將沒有餘額。

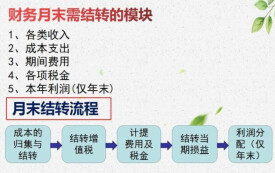

所謂“結轉”,是會計工作中重要的具體業務,通常它是把一個會計科目的發生額和餘額轉移到該科目或另一個會計科目的做法,這個做法叫結轉。結轉的目的大體有四個:其一是為了結出本會計科目的餘額;其二是為了計算本報告期的成本;三是為了計算當期的損益和利潤的實現情況;其四是為了保持會計工作的連續性,一定要把本會計年度末的餘額轉到下個會計年度。

下面分別舉例說明之:首先為了結出餘額,如對存貨“產成品”會計科目,要結轉本月的生產成本即註銷已銷產品的成本,目的就是求出產成品的當前餘額;其次,為了計算本期的成本,需要結轉的成本費用類的科目很多,諸如製造費用、基本生產成本、輔助生產成本等都要結轉到生產成本科目;再次,為了計算利潤,要把當期的銷售收入、銷售成本、其他業務收入、其他業務成本、營業外收入、營業外支出、所得稅、產品銷售稅金及附加期間費用(管理費用、銷售費用、財務費用)等科目的發生額都要結轉到本年利潤科目;最後,要在會計年度末把所有會計科目的餘額結轉到下個會計年度。

另外市場銷售方面有結轉項目一說,指的是上一年度的項目轉計入本年度銷售的項目。

【結轉】----加工貿易

加工貿易企業可以向海關申請將剩餘料件結轉至另一個加工貿易合同項下生產出口,但應當在同一經營單位、同一加工廠、同樣的進口料件和同一加工貿易方式的情況下結轉。

加工貿易企業申請辦理剩餘料件結轉時應當向海關提供以下單證:

①企業申請剩餘料件結轉的書面材料;

②企業擬結轉的剩餘料件清單;

③海關按規定需收取的其他單證和材料。

下面以製造業為例,結合資金運動的過程,對《基礎會計》中的結轉分錄作一探討。為簡便起見以下例題不考慮增值稅。

供應過程是生產原料的儲備階段是指企業支付貨款到材料驗收入庫的採購過程。例1:東方公司採購甲材料5000公斤,單價10元,採購費用500 元,開出轉賬支票支付貨款,材料尚未入庫。編製分錄:借:物資採購(或在途材料)50500,貸;銀行存款50500。例2:上述材料驗收入庫,按其實際成本轉賬。借:原材料50500,貸:物資採購50500。此筆結轉分錄初學者可以這樣理解,在途材料減少,庫存材料增加,即將在途材料轉至庫存材料。這裡需要說明兩點:其一,在《基礎會計》中由於不涉及材料成本差異,不存在計劃成本,所以物資採購可視同在途材料。其二,材料的採購成本應包括買價和採購費用兩部分。

生產過程是製造業生產經營過程的中心環節,其核算的主要內容可以概括為三個字:料、工、費,分別指直接材料、直接人工和製造費用。該過程主要設置生產成本和製造費用等賬戶。直接材料和直接人工直接計入生產成本,借:生產成本,貸:應付工資、原材料等,製造費用則間接轉入生產成本。如何理解製造費用的間接轉入?製造費用是一個集合分配賬戶,企業生產車間為生產產品和提供勞務而發生的各項間接費用,先通過製造費用歸集,借:製造費用,貸:原材料、應付工資等,期末再按一定的標準(如生產小時)分配結轉到生產成本中,即借:生產成本,貸:製造費用。需要說明的是企業通常生產多種產品,製造費用的核算不僅是為了成本控制,而且要滿足企業計算損益的需要。為此,製造費用必須按適當的標準分配計入各成本核算對象的產品成本。當然,若企業生產單一產品,製造費用可直接計入產品成本,不存在分配的問題。

經過一定的生產加工過程,生產費用歸集在“生產成本”賬戶的借方,該借方發生額並非本月完工產品的成本,而是本月發生的生產費用,生產費用在完工產品與月末在產品之間的分配比較複雜已超出了《基礎會計》的範疇,為便於理解,通常假定當月產品全部完工入庫,這樣結轉本月完工入庫產品的實際成本。例3:東方公司生產A、B兩種產品(單位成本10元),生產成本的借方發生額A:10000元,B:20000元,A產品全部未完工,B產品2000件全部完工,編製結轉分錄為借:庫存商品——B 20000,貸:生產成本——B20000。生產完工之後,生產成本歸集的費用(料、工、費)全部結轉到庫存商品賬戶中。A產品全部未完工,則不予結轉,留待下月繼續加工。企業的生產經營耗費需要從收入中得到補償,庫存商品進入市場流通,實現貨幣的回籠,這樣便進入下一環節——銷售過程。

簡單地說,銷售過程的業務主要體現在兩個方面,一是銷售收入的增加,借:應收賬款、銀行存款等,貸:主營業務收入。二是庫存商品的減少,即結轉已經銷售商品的生產成本。此處結轉初學者在理解上往往存在一定的偏差。有些同學編製分錄借:主營業務成本,貸:生產成本,問題主要出在知識的前後銜接上,生產成本已結轉至庫存商品中去了,這樣處理犯了重複結轉的錯誤。銷售的是庫存商品,應該將庫存商品轉至銷售成本。在製造成本法下,商品的銷售成本=單位生產成本×銷售數量。例4:東方公司銷售1000件結轉其銷售成本,借;主營業務成本10000(10×1000),貸:庫存商品10000。此外銷售過程中還會發生銷售費用,銷售稅金(指消費稅、營業稅、城建稅等)等業務。這裡值得一提的是銷售稅金的結轉。例5:結轉東方公司應上交的銷售稅金1000元。大多數初學者對此業務無從下手,企業負擔的銷售稅金計入主營業務稅金及附加帳戶的借方,應交未交稅金形成一項債務計入應交稅金的貸方,故分錄為借:主營業務稅金及附加1000,貸:應交稅金1000,需要提醒同學們注意的是一般納稅人的增值稅是價外稅,與當期損益無關,所以增值稅不通過主營業務稅金及附加賬戶核算。至於銷售過程發生的其他業務在此不作詳述。

利潤是工業企業一定期間的經營成果,是綜合評價企業經濟效益的重要指標,財務成果的結轉主要是兩筆分錄。其一是各收入、收益類賬轉至本年利潤的貸方;其二是費用支出類賬結轉至本年利潤的借方,分別表現為借:主營業務收入、其他業務收入、營業外收入、投資收益,貸:本年利潤和借:本年利潤,貸:主營業務成本、其他業務支出、主營業務稅金及附加、管理費用、財務費用、營業費用、營業外支出等。對此結轉分錄,可以這樣理解,收入類賬戶增加本年利潤,故轉至其貸方,支出類賬戶減少本年利潤,故轉至其借方。亦可從另一角度理解,與本年利潤賬戶發生關係的都是損益類賬戶,各損益類賬戶結轉后都沒有餘額。收入類賬戶平時發生時登記在貸方,為將其轉平,應該結轉其相反方向借方,根據借貸記賬規則,借:收入類賬戶,貸:本年利潤。至於費用、支出賬戶的結轉則與之相反。通過上述兩筆結轉分錄,本年利潤賬戶的貸方與借方軋差,便可計算出利潤總額(若借方大於貸方則為虧損)。以此為基礎,便可計算結轉所得稅,所得稅是一項費用,同樣應沖減本年利潤,即借:本年利潤,貸:所得稅,經過此筆結轉,本年利潤的貸方餘額則為凈利潤。

本年利潤賬戶的餘額表示年度內累計實現的凈利潤或凈虧損,該賬戶平時不結轉,年終一次性地轉至利潤分配一未分配利潤賬戶,借:本年利潤,貸:利潤分配——未分配利潤。如為虧損則作相反分錄。年終利潤分配各明細賬只有未分配利潤有餘額,需將其他明細賬轉平,借:利潤分配一未分配利潤,貸:利潤分配— 提取盈餘公積、向投資者分配利潤等。至此,所有結轉分錄可以劃上一個圓滿的句號。

最後需要說明的是,在實際工作中,賬冊登滿一頁時,發生額合計和餘額轉入下頁,以及年終將舊賬餘額轉入新賬,亦稱結轉。

基本信息

- 中文名

- 結轉

- 外文名

- carry-over

- 別名

- 期末結轉

- 適用範圍

- 金錢結算