稅率計算

計算納稅人應納稅率的方法

稅率計算是根據納稅人的生產經營或其他具體情況,對其應稅事項,按照國家規定的稅率,採取一定的計算方法,計算出納稅人的應納稅率。

每種稅都明確規定了應納稅率的具體計算公式,但其基本計算方法相同,即應納稅率=計稅依據×適用稅率公式中的“計稅依據”在具體運用時,又涉及兩個概念:

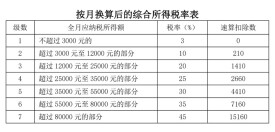

| 級數 | 扣除三險一金后月收入-扣除標準(元) | 稅率(%) | 速算扣除數(元) |

|---|---|---|---|

| 1 | 不超過1500元 | 3 | |

| 2 | 超過1500元至4500元 | 10 | 105 |

| 3 | 超過4500元至9000元 | 20 | 555 |

| 4 | 超過9000元至35000元 | 25 | 1005 |

| 5 | 超過35000元至55000元 | 30 | 2755 |

| 6 | 超過55000元至80000元 | 35 | 5505 |

| 7 | 超過80000元 | 45 | 13505 |

2.適用5級超額累進稅率。適用按年計算、分月預繳稅款的個體工商戶的生產、經營所得和對企事業單位的承包經營、承租經營的全年應納稅所得額劃分級距,最低一級為5%,最高一級為35%,共5級。

基本信息

- 中文名

- 稅率計算

- 各種稅率

- 企業所得稅、增值稅稅率