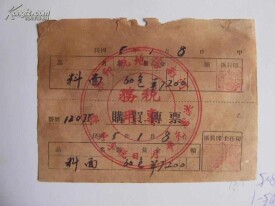

落地稅

落地稅

原是各地對小商販出售農副產品就地所收的稅,后擴大到手工業產品,如江蘇出產土布的各縣都徵收落地布捐。

咸豐八年(公元1858年)中英天津條約規定子口稅后,江蘇、山東、湖南等地方對繳銷子口單后的洋貨也征落地稅。辛亥革命后、安徽、浙江、湖北、甘肅、山西等省先後辦有落地稅、落地捐、落地商稅、落地厘金、落地銷場稅等。性質大都相同,其征課對象為繳銷子口單后的洋貨、百貨及食鹽等。1931年裁厘,各地落地稅本應裁撤,但實際上併入營業稅,變相徵收。

清前期的落地稅,全國沒有統一稅法,由地方官員隨時酌收,無定額,附於關稅徵收。其收入地方留作公費,不入國稅正項。《清文獻通考·征榷考》: “各地方官徵收落地稅銀,交公者甚少,所有盈餘,皆入私囊。“官吏侵貪十分嚴重。落地稅的課徵品種廣泛,而且重複課稅。《清文獻通考·征榷考》: “凡耰鋤、箕帚、魚蝦、蔬菜之屬,其值無幾,必查明上稅,方許交易。且販於東市既已納課,貨於西市又復征。”極為擾民。清文宗咸豐八年 (公元1858年) ,中英天津條約規定子口稅後,江蘇、山東、湖南等地對繳納子口稅後的洋貨亦征落地捐。辛亥革命后,安徽、浙江、湖北、甘肅、山西等省先後有落地捐、落地稅、落地商稅、落地厘金、落地銷場稅等,性質大都相同,其征課對象為繳納子口稅後的洋貨、百貨及食鹽等。1931年裁厘后,各地落地稅本應裁撤,但實際上併入營業稅徵收。

基本信息

- 中文名

- 落地稅