X效率理論

X效率理論

X效率理論由萊賓斯坦提出,是關於企業生產、投資管理等的理論,闡述了投入和產出之間的某種關係。

X效率理論的發展最初是直覺的結果。當時萊賓斯坦在伯克利分校教學,他發現他的一位助教對工作的努力以及由引得到的績效每周都不同,由此他突然想到了對於個人、企業或產業而言,績效是隨著努力效率的變化而不斷變化的,由是他開始通過收集數據來證明,其中有三種數據是顯著的:

一是在許多發達國家(如英國、美國等)和發展中國家(如印度、印度尼西亞、泰國等)的製造業中,在資本和勞動投入不變的情況下,通過改變經理與僱員之間的關係,或是改變激勵機制,就可以得到勞動生產率的顯著變化。這清楚地表明,除了傳統的投入因素,如勞動投入和資本等,還有一種更大的力量因素在決定著產出和勞動生產率;

二是有關數據表明,因外部競爭加大而使配置效率提高所獲得的收益非常之小,通常不會超過1%產出的十分之一。為什麼會出現如此小的估計值?因為以上估計假定企業在購買和使用投入要素上是有效率,因此企業會其生產或成本函數運作,換句話說,如果沒有企業組織的變化,從廣泛上講,企業的效率所得主要是由於價格和產量的變化的凈邊際效應;

第三種數據是對羅伯特·蒙戴爾(robert·mundell,1962)的回應。羅伯特. 蒙戴爾將配置效率值很小的原因解釋為市場勢力只能對效率造成極小的效率損失,並由此很傷感的認為經濟學家和經濟學是沒有什麼意義的。蒙戴爾號召經濟學界重新構建配置效率收益的估計方法。萊賓斯坦則從另一角度對配置效率收益估計值很低的情況進行了解釋,他已經預想到可能會有一種不同於配置效率的其他的效率因素在起作用,因此他在最初的研究中將配置效率放在一邊,由於他所研究的效率類型當時並不為經濟學家所知(當然也包括其本人),因此他簡單地稱之為X效率。他於1966年6月在《美國經濟評論》上發表了第一篇論述配置效率和X效率的論文。

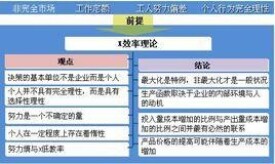

第一、決策的基本單位不是企業而是個人

一個企業是由若干個人所組成的。在傳統微觀經濟學中,把企業作為基本決策單位,這就假定集體與組成集體的個人的行為是一致的。萊賓斯坦認為這一假設是錯誤的,企業的目標並不等於個人的目標,作為個人組合的集體的行為不同於個人的行為但又取決於個人的行為。因此,應該把個人作為基本決策單位和理論研究的出發點。

第二、個人不具有完全理性而具有選擇性理性

傳統微觀經濟學假設人是有完全理性的,所以才把最大化作為目標。萊賓斯坦指出,這一假設也是不符合實際的,人並不總是按理性原則行事。一般情況是,人具有各種程度的理性,如何理性地行事是可以進行選擇的,這就是選擇性理性。這種理性的大小取決於人的個性,個性又取決於壓力的大小。選擇性理性是個人行為的動機基礎。

第三、努力是一個不確定的量

傳統微觀經濟學其考慮生產中投入勞動力的多少,而不考慮每個勞動力努力程度的大小。萊賓斯坦指出,企業與個人簽訂的雇傭合同只能規定工作的時間,而不能規定努力的大小。個人對努力程度是可以自行抉擇的。影響努力的因素包括傳統的限制(即習隨上的努力程度)、水平的限制(即其他人努力程度對一個人的影響),以及垂直的限制(即上級對下級的影響)。X效率的關鍵正在於這種努力程度的大小。

第四、個人在一定程度上存在著惰性

惰性指人們不想改變生活與工作習慣,提高努力程度的一種傾向。惰性的大小取決於個人感覺遲鈍的程度(即對某種刺激反應的大小),決策的效用成本(即改變惰性所要付出的代價),及習慣的狀況。情性的存在是努力程度低,從而造成X低斂率的根本原因。

第五、努力熵與X低教率

熵原是熱力學中的一個概念。美國經濟學家喬治斯庫·羅根把熵作為衡量經濟中無秩程度的一種尺度,萊賓斯坦借用這一概念來表示個人與企業目標不協調的程度。這就是說,在企業內部當管理不善時個人選擇努力大小的出發點並不是企業目標,而是個人私利。個人這種行為與企業目標的不協調就造成了X低效率。換言之,也就是企業內部的內耗降低了經濟斂率。由以上的論述可以看出,X效率理論強調的企業內個人努力的程度,而這種努力程度又取決於企業內部的管理與協調性。

第一、最大化是特例,非最大化才是一般狀況

由於個人選擇性理性和惰性的存在,由於企業與個人之間的不協調,企業往往並不能把利潤最大化作為目標,這是因為在當代的企業中,所有權與經營權是分離的。經營者自己的利益出發,其行為在所有者看來可能是低效率的。而且,由於企業內所有者與經營者、經營者與工人之間的不協調而產生的努力墒也舍造成低效率,這樣,非最大化就是一般情況了。

第二、生產函數取決於企業的內部環境與人的動機

微觀經濟學的生產函數中只表示了產量與生產要素量之間的關係。萊賓斯坦認為,由於產量不僅取決於生產要素量,而且還取決於企業內部的協調性與努力程度,所以,生產函數還取決於這些因幕。

第三、投入量成本增加的比例與產出量成本增加的比例之間並最有必然的聯繫

換言之,投入生產要素成本的增加並不一定會引起產出量成本同比鍘增加,這要取決於X斂率的大小,即企業內部的協調性與工人的努力程度,如果企業加強了管理,協調了內部關係,工人提高了努力程度,則投入生產要素戚本增加可能會使產出量的成本下降。

第四、產品價格的提高可能伴隨著生產成本的增加

這是因為,在存在壟斷的情況下,企業可以憑藉其壟數地位確定高價格。這種情況下企業缺乏競爭的壓力,管理者不願努力,使努力墒增大,造成X低教率,生產成本提高,這也證明了壟斷對提高X教率的不利之處。

基本信息

- 中文名

- X效率理論

- 外文名

- X-efficiency theory

- 類型

- 企業管理

- 提出者

- 萊賓斯坦

- 提出時間

- 1966年6月

- 應用學科

- 管理學

- 領域範圍

- 投資管理