兩稅法

專業術語

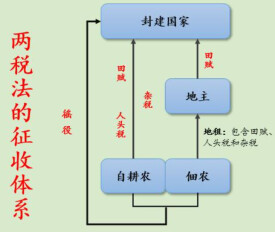

兩稅法是專業術語,拼音為liǎnɡ shuì fǎ,建中元年(780年),宰相楊炎建議頒行“兩稅法”。兩稅法是以原有的地稅和戶稅為主,統一各項稅收而制定的新稅法。由於分夏、秋兩季徵收,所以稱為“兩稅法”。

唐初,徵收賦稅實行租庸調製。租庸調以人丁為依據,所謂“有田則有租,有身則有庸,有戶則有調”。

唐朝建國以後,土地兼并便在逐步發展,失去土地而逃亡的農民增多。農民逃亡,政府往往責成鄰保代納租庸調,結果迫使更多的農民逃亡,租庸調製的維持已經十分困難。與此同時,按墾田面積徵收的地稅和按貧富等級徵收的戶稅逐漸重要起來。

天寶年間,戶稅錢達二百餘萬貫,地稅粟谷達一千二百四十餘萬石,在政府收入中的比重已經和租、調大約相等。

安史之亂以後,國家失去有效地控制戶口及田畝籍帳的能力,土地兼并更是劇烈,加以軍費急需,各地軍政長官都可以任意用各種名目攤派,無須獲得中央批准,於是雜稅林立,中央不能檢查諸使,諸使不能檢查諸州,賦稅制度非常混亂。階級矛盾十分尖銳,江南地區出現袁晁、方清、陳庄等人的武裝起義,苦於賦斂的人民紛紛參加。

唐代宗廣德二年(764年)詔令:天下戶口,由所在刺史、縣令據當時實在人戶,依貧富評定等級差科(差派徭役和科稅),不準按舊籍帳的虛額(原來戶籍上的人丁、田畝、租庸調數字)去攤及鄰保。這實際上就是用戶稅的徵收原則去代替租、庸、調的徵稅原則。不過沒有貫徹下去。

永泰元年(765年)又命令:“其百姓除正租庸外,不得更別有科率。“永泰元年(765年)五月,京兆尹第五琦奏請夏麥每十畝官稅一畝,企圖實行古代的十一稅制,實際上是加重地稅。

大曆四年(769年)又先後有幾次關於田畝徵稅的命令,五年三月的規定是京兆府夏稅,上田畝稅六升,下田畝稅四升;秋稅,上田畝稅五升,下田畝稅三升。分夏秋兩次並且按畝積和田地質量徵稅,廣德二年到永泰二年已開始征青苗地頭錢,按墾田地積,每畝徵稅十五文,也是按佔有土地的面積課稅,不過是征錢(貨幣地租)而不是征租(實物地租)。

兩稅法是對當時賦役制度較全面的改革。大曆十四年(779年)五月,唐德宗即位,宰相楊炎建議實行兩稅法。到建中元年(780年)正月,正式以敕詔公布。

中央根據財政支出定出的總稅額,各地依照中央分配的數目向當地人戶徵收;

主戶和客戶,都編入現居州縣的戶籍,依照丁壯和財產的多少定出戶等;

兩稅分夏秋兩次徵收,夏稅限六月納畢,秋稅十一月納畢;

“租庸調”和一切雜捐、雜稅全部取消,但丁額不廢;

兩稅依戶等納錢,依田畝納米粟,田畝稅以大曆十四年的墾田數為準,均平徵收。

沒有固定住處的商人,所在州縣依照其收入徵收三十分之一的稅。

凡鰥寡孤獨不濟者,可以免稅。

此外斂者,以枉法論。

大曆十四年年末,楊炎上奏德宗,請求改“租庸調製”為“兩稅法”,並取消各種雜稅。“兩稅法”是以依貧富分等徵稅,觸犯了莊園主的利益,遭到了地主貴族的激烈反對。但建中元年(公元780年)正月初一,德宗還是正式下詔,實行“兩稅法”。

“兩稅法”頒布以後,到建中(780年正月—783年十二月)年間末,就有了1300多萬的兩稅收益,比“兩稅法”以前唐王朝的全部財賦收入還要多出百萬,唐王朝的全部財賦收入達到了3000餘萬貫。

咸通十一年(公元801年),陝州大旱,莊稼欠收。陝州農民沒有飯吃,還得交租交稅。無計可施的農民,只得去官府對觀察使崔蕘訴說旱情,請求減免租稅。崔蕘沉著臉聽完了農民的話,把驚堂木一拍,厲聲喝道:“撒謊!”,並指著庭中的樹說:“你看,樹上分明還長著葉子,哪有什麼旱災?”說完,令衙吏責打彙報災情的農民。崔蕘的惡劣行徑,逼得農民鋌而走險。農民們埋藏在心中的怒火如同火山般爆發了,他們大鬧公堂,毆打崔蕘。衙門裡的軍吏也對這個“委政廝豎,不恤人疾苦”的上司極為不滿,他們和農民一道,起來造反。軍吏們把崔蕘抓起來,扯掉了他的頭髮和鬍鬚。作威作福、不問民疾的崔蕘,見眾怒難犯,趕忙跪下磕頭求饒,才保全下一條命。當他狼狽地離任時,走到半路上,口渴了,向老百姓討水喝。老百姓知道他就是那個睜著眼睛不見災情的崔蕘時,便給他送上了一碗尿。

兩稅法實行不到30年,即被迫多次下令改貨幣計征為折納實物。而且隨著時間的推移,貪得無厭的封建官吏又在兩稅定額之外巧立名目敲詐勒索,如“間架稅”、“除陌錢”等等。許多官吏為了得到陞官提位,在正稅之外橫徵暴斂。沉重的苛捐雜稅,使勞苦人民陷入了生不如死的悲慘境地,“兩稅法”實際上已不再存在了。

•積極

兩稅法改變了自戰國以來以人丁為主的賦稅制度,而“唯以資產為宗,不以丁身為本”,使古代賦稅制度由“舍地稅人”到“舍人稅地”方向發展,反映出過去由封建國家在不同程度上控制土地私有的原則變為不干預或少干預的原則。

兩稅法改變了租稅徭役據丁口徵收,租稅徭役多出自貧苦的勞動群眾頭上的作法,它以財產的多少為計稅依據,不僅拓寬了徵稅的廣度,增加了財政收入,而且由於依照財產多少即按照納稅人負稅能力大小徵稅,相對地使稅收負擔比較公平合理,在一定程度上減輕了廣大貧苦人民的稅收負擔,同時簡化了稅目和手續。這對於解放生產力,促進當時社會經濟的恢複發展,起到了積極作用。調動了勞動者的生產積極性,是一個歷史的進步。它奠定了宋代以後兩稅法的基礎,是中國賦稅制度史上的一件大事。

•消極

1.長期不調整戶等,不能貫徹貧富分等負擔的原則;

2.兩稅中戶稅部分的稅額是以錢計算,因政府征錢,市面上錢幣流通量不足,不久就產生錢重物輕的現象,農民要賤賣絹帛、穀物或其他產品以交納稅錢,增加了負擔;

3.兩稅制下土地合法買賣,土地兼并更加盛行,富人勒逼貧民賣地而不移稅,產去稅存,到後來無法交納,只有逃亡,土地集中達到前所未有的程度,而農民淪為佃戶、莊客者更多。

4.兩稅法的部分內容超越了客觀條件,即“儘管社會經濟有了相當的發展,貨幣經濟的發展仍受到各種條件的限制,租稅改按貨幣計征的條件還不充分具備。”

兩稅法:是唐德宗時代的建中元年(780年)由宰相楊炎建議推行的新稅法。即將徵收穀物、布匹等實物為主的租庸調法改為徵收金錢為主,一年兩次徵稅。是為“兩稅法”。實質上就是以戶稅和地稅來代替租庸調的新稅制。兩稅法的主要原則是“戶無主客,以見居為簿;人無丁中,以貧富為差”。即是不再區分土戶(本貫戶)、客戶(外來戶),只要在當地有資產、土地,就算當地人,上籍徵稅。

基本信息

- 中文名

- 兩稅法

- 外文名

- Two tax law

- 時間

- 唐德宗時期

- 內容

- 徵收金錢為主,一年兩次徵稅

- 釋義

- 以原有的地稅和戶稅為主,統一各項稅收而制定的新稅法。

- 提出者

- 楊炎