麥哲倫基金

一個股票基金

麥哲倫基金是1963年由內德·約翰遜創立的一個股票基金,原名富達國際基金(Fidelity International Fund),然而在它成立之時正巧遇上了肯尼迪總統推出的海外投資稅,於是被迫賣出所持有的海外股票,致使富達國際基金徒有虛名,實為國內基金。1965年3月,富達國際基金更名為麥哲倫基金。此時,麥哲倫基金重倉持有的是克萊斯勒的股票。

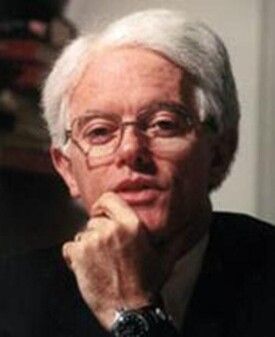

1987年斯坦斯基接手富達成長公司基金,管理2060萬美元的基金,主要投資於小型IPO公司。在他接手的9年中,成長公司的基金平均每年的收益率達到16%,並積累了85億美元的資產。1990年購買思科IPO股票也許是他整個事業生涯中最完美的投資,那時幾便士就能買進一股,低廉的股價使其不斷盈利。1996年斯坦斯基被分派管理麥哲倫基金,事實證明,這比管理成長型公司基金有著更艱巨的挑戰,不光巨大的基金規模束縛著斯坦斯基的管理,他還必須讓麥哲倫在富達的方針指引下進行運作。一定程度上,這要歸結於他的前任,在1992年中期到1996年中期掌管基金的傑斐·維尼克,他管理麥哲倫基金時隨心所欲,無所拘束,後來因為在債券上投了一筆明顯失誤的賭注后辭職而去,此後,富達便對麥哲倫進行了一定程度上的制度約束。

為了從401K(401K計劃,也稱401K條款,該計劃始於20世紀80年代初,是一種由僱員、僱主共同繳費建立起來的完全基金式的養老保險制度)投資者那兒拉到更多的新生意,富達對它旗下的許多大基金開始強行加大控制,由彼得·林奇創造出的牛仔式的企業文化似乎不再受人欣賞。基金經理們鼓足幹勁去尋求固定的收益,不再為了追求排名表上的名次而承擔很大的風險。作為規模最大、地位最重要的富達旗下子基金,麥哲倫必須保持穩步前進。

現在一些麥哲倫投資者已經開始變得坐立不安了。根據一家金融調查公司的數據,在斯坦斯基任期內,麥哲倫基金的凈贖回額達203億美元,甚至在去年投資者們紛紛撤回到平衡型基金的時候凈贖回額也達24億美元。

從1997年起,麥哲倫不再對新的投資者發售,但不斷下降的資產回報率讓富達損失嚴重。在2001年3月31日財政年結束的時候,麥哲倫為富達賺了7.1億美元,去年這個數字下降到3.44億美元。對於基金持有者和受到麥哲倫基金衰退影響的公司來說,他們面臨的主要問題是:富達將會作出什麼改變嗎?對此,斯坦斯基的上司、富達管理和調查部門的負責人阿比·約翰遜表示,斯坦斯基和她都認為基金的規模是合適的,目前他們沒有改變其結構的打算。

一些觀察者認為,富達或許正在給斯坦斯基和一些大基金的經理更大的迴旋餘地以承受尋求高回報所產生的風險。對於斯坦斯基,正如他自己所說,他的相當一部分財產已經投入了麥哲倫,他也承受著很大的壓力。買進,持有還是拋售?

大致來說,每10個平衡基金的持有者中就有一個投資了麥哲倫基金。新澤西普羅維登斯的退休者賽斯勒夫婦持有麥哲倫基金有20多年了,投資到個人養老帳戶(IRA)的8000美元如今已經升值到65000美元。現年73歲的鮑勃·賽斯勒認為,或許現在麥哲倫基金不如彼得·林奇管理時那樣好,但也不錯了。而羅伊·維茨則認為,是彼得·林奇造就了麥哲倫基金的旗艦地位,如今它的衰退卻不能不讓人們有些傷感。

當然每個人都可以有自己不同的看法。對於麥哲倫目前的情況,大致來說,投資者有兩種選擇:

如果你持有的麥哲倫基金的數量達到徵稅的程度。如果你是在1997年麥哲倫基金對新的投資者停止發售之前買的基金,所持有的數量已經達到徵稅程度,要是轉移投資的話,你得繳數量巨大的所得稅。在這種情況下,你可以把錢繼續保留在基金里,同時尋找其他地方的新投資。

如果你持有的麥哲倫基金的數量已經無利可圖。如果像超過四分之三的麥哲倫投資者一樣,你所持有的基金已經無利可圖,那麼不需要擔心繳稅,在這種情況下,你就應該把所持有的基金轉移到其他基金中去。

鮑勃·斯坦斯基

麥哲倫基金誕生的時候,彼得·林奇還是波士頓學院的一名學生兼高爾夫球童。1967年,彼得·林奇以優異的成績從賓州大學沃頓商學院畢業,正式成為麥哲倫基金的僱員。由於基金業的高速發展,富達資本基金在這段時間表現很好,超過了標準普爾指數,它在1950年增長了兩倍,在20世紀60年代的前6年又增長了一倍。

1966年,富達麥哲倫基金的基金額是2000萬美元,但是到了1976年,由於投資者撤回投資,資金不斷流出,基金額減少到600萬美元。就這樣,一個只有600萬美元的基金,每年的管理費用額度僅為0.6%,也就是說只有區區的36000美元,連電費都難以支付,更不用說員工工資了,麥哲倫基金可謂舉步維艱。

為了實現規模效應,1976年富達公司把600萬美元的麥哲倫基金和另一個1200萬美元基金額的患難兄弟埃塞克斯基金合二為一。該基金也是股市蕭條的犧牲品,它曾經是一隻1億美元的基金,由於在股市蕭條期間表現極其糟糕,唯一的成果就是虧損太厲害,所以獲得了5000萬美元的虧損稅收減免。

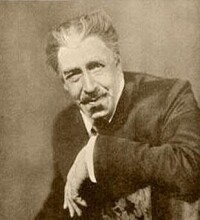

1977年5月,在麥哲倫總裁喬治·沙利文的大力推薦下,加入富達公司10周年的林奇臨危受命,接替沙利文出任麥哲倫基金經理,當時他只有33歲。

林奇接手麥哲倫基金經理時,所面臨的條件是1800萬美元的資產、5000萬美元的稅收減免、極度蕭條的股票市場,數量很少而且還在迅速減少的基金投資者。而且由於麥哲倫基金停止對投資者開放,所以根本無法吸收到新的投資者。直到1981年,麥哲倫基金才重新對投資者開放。

林奇擔任麥哲倫基金經理的第一個月,主要的事情就是換股,整天忙著把前任基金經理沙利文挑選的股票賣出,取而代之的是他自己欣賞的股票。並且他還要不斷地賣股變現用以償付投資者不斷的投資贖回。

1978年3月31日,林奇接管麥哲倫基金已經10個月,麥哲倫基金的年度報告出來了,該報告顯示,在過去的12個月里基金增值了20%,而同期道·瓊斯平均指數卻下降了17.6%,標準普爾指數下降了9.4%。之所以取得這樣的成就,主要是歸功於林奇所選擇的新股。他的投資策略是減少汽車、航空、鐵路、公用事業、化工、電子以及能源行業的持股比率,增加金融機構、廣播、娛樂、保險、消費品等行業的持股比例。這一策略使他買了不到50種股票,價值卻高達2000萬美元。事實上,他從來沒有全面的戰略,他挑選股票完全是經驗主義方法,依靠的是自己的調查方法和直覺判斷力。

由於麥哲倫基金是一家資本增值基金,因此林奇可以不受限制地買任何證券—從各種類型的國內股票到國外股票,甚至債券,這給了他充分發揮潛能的餘地,他可以不受增長型基金經理那種行事方式的限制。

1978年1月,林奇告訴他的投資者:“麥哲倫基金的投資組合大部分由三大類公司組成,特殊情況公司、價值被低估的周期性公司以及中小成長型公司。”

1979年,標準普爾指數上漲了18.44%,而麥哲倫基金錶現尤為突出,資產升值了51%。在接下來的一年裡,麥哲倫基金再現上一年的輝煌,麥哲倫基金的股東們享受到了69.9%的收益增長率,而同期的標準普爾指數只上升了32%。

1981年麥哲倫基金與塞拉姆基金合併后,麥哲倫資產為1億美元,到1982 年底變成了4.5億美元。1983年4月,麥哲倫基金的資產達到10億美元,這是麥哲倫基金的一個里程碑。

繼1983年及1984年麥哲倫基金每年吸收10億美元資金之後,1985年麥哲倫又吸收了17億美元。這時麥哲倫基金的凈資產等於哥斯大黎加整個國家的國民生產總值。為了吸引這些資金,林奇保持不斷的進攻性,重估投資組合,找尋新的持股或增加已有持股。

1986年2月,麥哲倫基金資產突破50億美元大關,當年增值23.8%,1987年上半年增值39%,並於1987年5月成為資產達100億美元的基金,資產規模已經相當於瑞典國民生產總值。

然而在1987年9月11日到10月31日的股市大崩盤中,美元疲軟、高通脹、國會關於減稅的辯論,以及美國聯邦儲備銀行的銀根緊縮,導致股票市場大幅下跌,麥哲倫基金的損失相當慘重。

但在1987年結束時,麥哲倫基金仍有1%的收益,這使得麥哲倫基金連續10年超過共同基金的平均水平,並且麥哲倫基金在反彈時再次超過市場水平。股災使麥哲倫基金的總資產從1987年8月份的110億美元變成了10月份的72億美元,損失相當於哥斯大黎加的國民生產總值。

市場回穩后,福特股票是麥哲倫基金最大比例的持股,其次是美國聯邦國民抵押協會和默克公司,再次是克萊斯勒和數字設備公司股票。

1987年股災之後,真正的贏家是增長型股票,而不是周期性股票。幸運的是,林奇能夠及時把資金從汽車股票轉移到運轉良好、收支平衡的公司中,如莫里斯、柯達、默克等。

1988年,麥哲倫基金的收益率為22.4%,1989年為34.6%,1990年林奇退休時再次超過市場平均收益水平,林奇離開的時候,麥哲倫資產達到140億美元,其中14億為現金。在林奇13年的職業生涯中,保持了超過基金平均水平的記錄,年均收益率達29%,使業界極為震驚。

但是如今這些已經成為歷史。自從1996年6月鮑勃·斯坦斯基接管麥哲倫以來,麥哲倫基金每年的平均收益率只有7.8%,根據Morningstar的統計數據,標準普爾500股票指數每年的平均收益率是8.9%,高於麥哲倫。去年麥哲倫基金比標準普爾落後4個百分點,雖說這也並不是很嚴重,卻有負投資者們對它的期望。

從林奇1990年離任到現在,麥哲倫只是一直依靠自身顯赫的聲望來維持慘淡的經營。過去十年的收益積累了200多億的資產,所以雖然經營不怎麼樣,卻依然在美國15隻平衡型基金中列第14位。

鮑勃·斯坦斯基在接受《錢》雜誌採訪時曾很瀟灑地說,他仍然相信自己能戰勝市場,他的目標沒有變,和《錢》雜誌兩年前採訪他時所說的一樣:每年超過標準普爾500股票指數3到5個百分點,同時,他也承認自己過去一兩年中業績並不怎麼好。

其實,過去一兩年中斯坦斯基的失誤還是很明顯的,由於擔心科技股定價過高,收入不會像預計的那麼好,所以他一直在科技股投資上有所保留。2003年末,麥哲倫基金中科技股佔總資產的15%,相當於標準普爾500的18%的科技股比例。而斯坦斯基只買了一些大公司(比如英特爾和思科)的少量股票,這些股票在2003年大部分時間內跑贏了大勢。更糟的是,斯坦斯基在一些大的醫藥公司(比如2003年股價下跌14%的默克公司)上大舉投資,以致一些保持盈利的投資,包括投資在花旗集團、泰科、摩根斯坦利和百思買上的,都不能彌補他的損失。

斯坦斯基的失誤在一定程度上反映了麥哲倫基金最近處於弱勢的原因,但不能解釋麥哲倫相當長時期內的萎靡不振。自從1990年以來,在三個不同基金經理的管理下,麥哲倫基金基本上跟隨著標準普爾500指數走勢,每當基金經理更替,主動式的投資風格也給予投資者不亞於指數走勢的回報,這自然提升了基金的規模,但也不可避免地加大了問題的嚴重程度。1990年彼得·林奇離任的時候,麥哲倫基金有140億美元的資產,1999年泡沫高峰期,該基金旗下資產超過1000億美元,成為世界上最大的共同基金。

如今,麥哲倫基金的規模甚至減少到680億美元,不只落後於先鋒500指數,而且落後於兩隻美國基金,這不能不引起人們的關注。由於擁有巨額的資金,如果斯坦斯基把1000萬美元投資一隻有前途的小股票,那無論這隻股票怎麼樣,基本上都不會影響到基金整體的盈利。但斯坦斯基集中投資了一些巨型公司,平均算來,他向挑選出的每家公司投資了2.9億美元,最多的超過20億美元,結果他的資金都被大公司所套牢。他擁有最多的股票包括花旗集團、美國國際集團、維亞康姆、通用、微軟等藍籌巨頭。

斯坦斯基認為,巨大的基金規模決定了他應該主要購買相匹配的標準普爾200(標準普爾500中最大的兩百家公司)中的公司股票,也就是說,基金的規模要和所要購買股票的公司規模相適應。

林奇卻不同,他往往會買一些親自調研之後確信會升值的品種,像小型的、前景模糊的公司的以及外國股票和債券等,這些都有助於他的基金獲得比較好的收益。正如他所說過的,不要擔心錯過所謂的最佳投資時機,因為真正的好機會是經得起時間考驗的。

儘管外界長期評論說,麥哲倫不過是只指數型基金,但斯坦斯基包括富達都表示否認,比如,富達指出,去年底麥哲倫持有的233隻股票中只有175隻選擇了標準普爾500,標準普爾500中另外325家公司不在基金的投資範圍內。不過自從1990年以來,麥哲倫基金的走勢幾乎與標準普爾500指數相同步。