資本公積金

由資本原因形成的公積金

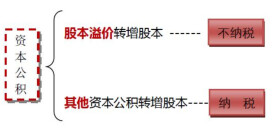

資本公積金,是指直接由資本原因形成的公積金,如超過票麵價額發行股份所得的溢價額、公司財產重估增值、接受捐贈的資產價值等。公積金的用途為轉增股本。但是資本公積金不得用於彌補公司的虧損。經股東會決議,公積金可以轉為股本,按股東原有股份比例發給新股或者增加每股面值。用法定盈餘公積金轉增股本時,以轉增后留存的該項公積金不少於轉增前註冊資本的25%為限。

資本公積金是一種可以按照法定程序轉為資本金的公積金,也可說是一種准資本金,是企業所有者權益的組成部分。其主要來源包括:投資者實際繳付的出資額超出其資本金的資本溢價和股票溢價;接受捐贈的資產;法定財產重估增值,即資產的評估確認價值或者合同、協議約定價值超過原賬面凈值的部分;資本匯率折算差額等。企業取得的資本公積金,在“資本公積”科目進行核算,並按資本公積金形成的來源進行明細核算。凈資產是資產減負債的差,當然也包括資本公積金。

資本公積是指公司由投入資本本身所引起的各種增值,這種增值一般不是由於公司的生產經營活動產生的,與公司的生產經營活動沒有直接關係,主要包括資本(或股本)溢價、法定財產重估增值、資本匯率折算差額、接受現金捐贈、股權投資準備、撥款轉入等。

資本公積是企業非經營原因產生的資產增值,是非收益轉化而形成的所有者權益。資本公積是一種准資本或資本的儲備形式,經過一定的程序可以轉為資本。

資本公積金

資本公積金是指由投資者或其他人(或單位)投入,所有權歸屬於投資者,但不構成實收資本的那部分資本或者資產。即資本公積金從形成來源看是投資者投入的資本金額中超過法定資本部分的資本,或者其他人(或單位)投入的不形成實收資本的資產的轉化形式,它不是由企業實現的凈利潤轉化而來,本質上屬於資本的範疇。

依照公司法及其它相關規定,資本公積金的構成包括兩個方面:一是股份有限公司以超過股票票面金額的發行價格發行股份所得的溢價款;二是國務院財政部門規定列入資本公積金的其他收入。資本公積金的不同來源反映在會計科目上表現為“資本(或股本)溢價”、“接受非現金資產捐贈準備”、“接受現金捐贈”、“股權投資準備”、“撥款轉入”、“外幣資本折算差額”、“關聯交易差價”、“其他資本公積”等明細科目。

資本公積金按其來源和用途可分為一般項目、準備項目和特殊項目。其中一般項目中的“資本(或股本)溢價”主要用於轉增資本,這也是資本公積金的主要組成部分;資本公積中的各種準備項目,如股權投資準備、非現金資產捐贈準備等準備項目,是所有者權益的一種準備,在未實現前,不得用於轉增資本(或股本);特殊項目主要是企業改制兼并過程中形成的一些資本公積,一般有特殊的規定。

因此,資本公積金從本質上講屬於資本的範疇。不同來源形成的資本公積金由所有投資者共同享有,通常被視為企業的永久性資本,不得任意支付給股東,一般只有在企業清算時,在清償所有的負債后才能將剩餘部分返還給投資者。

資本公積賬戶在會計核算上具有特殊意義。由於股票溢價(或者出資溢價)是資本公積金的主要組成部分,因此,在早期的資產負債表中,資本公積賬戶直接稱為“股本溢價”賬戶。隨著現代企業經營和資本運作的日趨複雜,資本公積賬戶所反映的內容也日漸增多,許多基於特定會計處理程序引起的項目也被置於資本公積賬戶之下。

儘管有關資本公積的內容主要見諸會計制度,但其意義卻主要在於實現法律上的一些基本目標,如保證公司股權關係的清晰。公司的股權關係是由股份來反映的,股東按照其所持有的股份享受權利、承擔義務。股份作為股東權存在的基礎和計算股權比例的最小單位,通常具有等額的特點。由於股東尤其是公司成立后加入的股東取得公司股份所實際支付的對價通常高於股票面值,為了在公司賬目中真實地體現股東的實際出資,同時又要保證股份的單純性和持股比例的計算方便,通常將股東出資分別計入“股本”和“資本公積”賬戶,以此維持公司股權關係的清晰。

此外,資本公積金還起著鞏固公司財產基礎、防範公司經營風險、加強公司信用、維持資本完整等作用,不僅有利於企業自身的持續發展,也有利於債權人利益的保護。

需要特別指出的是,《公司法》(2013年修訂)第168條規定:“資本公積金不得用於彌補公司的虧損。”

例: W公司由三位股東各出資500萬元發起設立,設立時的實收資本是1 500萬元。經過5年的經營,該公司的所有者權益為2 000萬元。此時,又有一位投資者表示願意出資670萬元而僅占該企業股份的25%。W公司收到該投資者投入資本時所做的會計分錄為:

借:銀行存款 6 700 000

貸:實收資本 5 000 000

資本公積 1 700 000

股本溢價是指企業發行股票,股票的發行價格高於面值的差額。

例:A公司委託某證券公司代理髮行普通股2 000 000股,每股面值為1元,發行價格為2.5元,根據發行協議,發行收入的3%支付發行手續費,從發行收入中扣除。股票發行成功,收到的股款已存入銀行。

實收股款數:5000000*97%=4850000

A公司編製的會計分錄為:

借:銀行存款 4850000

貸:股本——普通股 2 000 000

資本公積——股本溢價 2850000

例:B公司接受外商捐贈專利權200萬元,B公司在收到捐贈時所做得會計分錄為:

借:無形資產2 000 000

貸:待轉資產價值——接受捐贈非貨幣性資產價值 2 000 000

年末,將待轉資產價值轉為所得稅和資本公積時

借:待轉資產價值——接受捐贈非貨幣性資產價值 2 000 000

貸:應交稅金——應交所得稅 500 000

資本公積——接受捐贈非現金資產準備 1 500 000

例:A公司05年初購入B公司40%的股份,初始成本為380萬元,投資當時B公司的所有者權益為1 000萬元。05年8月1號,B公司接受捐贈的設備一台,引起資本公積增加 200萬元。A公司的會計分錄為:

1)05年初投資時(1000-380/40%)*40%=20 萬元

借:長期股權投資——B公司(投資成本) 4 000 000

貸:資本公積——股權投資準備200 000

銀行存款 3 800 000

2)B公司接受捐贈設備時引起的所有者權益變化時 200*40%=80 萬元

借:長期股權投資——B公司(股權投資準備) 800 000

貸:資本公積——股權投資準備 800 000

例:C公司是中外合資企業,註冊資本為人民幣1 000 000元,合同規定:以人民幣為記賬本位幣,中外雙方的出資比例為6.5:3.5,外方投入的美元按匯率7元摺合為投入資本。現收到外方的投資50 000美元,款項已存入銀行。當日的外匯牌價為1美元兌換7.2元人民幣。收到外方投資時,編製的會計分錄為:

借:銀行存款——美元戶 360 000 (50 000*7.2)

貸:實收資本——外方資本 350 000(50 000*7)

資本公積——外幣折算差額 10 000

資本公積金是投資者或他人投入到企業、所有權歸屬於投資者、並且金額上超過註冊資本部分的資本或者資產。資本公積金從形成來源上看,它不是由企業實現的利潤轉化而來的,從本質上講應屬於投入型資本範疇,因此,它與留存收益有根本區別,因為後者是由企業實現的利潤轉化而來的。基於此,在核算資本公積金時,關鍵的一點是要將其與收益項目相區分。

資本公積金儘管屬於投入資本範疇,但它與實收資本又有所不同,實收資本一般是投資者投入的、為謀求價值增值的原始投資,而且屬於法定資本,在金額上有比較嚴格的限制;資本公積金在金額上則並沒有嚴格的限制,而且在來源上也相對比較多樣,它可以來源於投資者的額外投入,也可以來源於除投資者之外的其他企業或個人,如接受捐贈的資產等。

(1)取得或編製資本公積金明細表,複核加計正確,並與明細表、總賬和相關的憑證核對,檢查其一致性。

(2)審查資本公積金形成的合規性和真實性。

(3)審查資本公積金使用的合規性和正確性。

(4)確定資本公積金在會計報表上的表達和披露是否恰當。

基本信息

- 中文名

- 資本公積金

- 外文名

- Additional Paid-In Capital

- 類型

- 工程經濟

- 分類

- 經濟學、會計學