展望理論

展望理論

展望理論是將來自心理研究領域的綜合洞察力應用在了經濟學當中,尤其是在不確定情況下的人為判斷和決策方面作出了突出貢獻”,針對長期以來沿用的理性人假設,從實證研究出發,從人的心理特質、行為特徵揭示影響選擇行為的非理性心理因素。

1979年美國普林斯頓大學的心理學教授丹尼爾·卡內曼(2002年度諾貝爾經濟學獎獲得者)和 特沃斯基(Tversky)提出的 展望理論(prospect theory,也作前景理論)是決策論的期望理論之一,認為個人基於參考點位置的不同,會有不同的風險態度。利用展望理論可以對對風險與報酬的關係進行實證研究。

此理論是行為經濟學的重大成果之一,1970年代,丹尼爾·卡內曼和特沃斯基對這一領域進行了系統研究,“將來自心理研究領域的綜合洞察力應用在了經濟學當中。

此理論是為取代博弈論中的 期望效用假說(Expected Utility Hypothesis)而被建立。

期望效用假說假定效用函數具備三個性質:(1)U(x1,p1;x2,p2;……;xn,pn)=∑u(xi)*pi 其中u(xi)代表收益為xi時的效用,pi代表收益為xi發生的概率; (2)(x1,p1;……;xn,pn)可被接受當且僅當U(w+x1,p1;w+x2,p2;……;w+xn,pn)>u(w),即展望被接受的充要條件為新的資產對應的效用大於原先資產對應的效用。 (3)u''<0 了,即風險厭惡。

而展望理論通過一系列的實驗觀測認為人在不確定條件下的決策選擇,取決於結果與展望(預期、設想)的差距而非結果本身。即,人在決策時會在心裡預設一個參考標準,然後衡量每個決定的結果,與這個參考標準的差別是多大。例如,一個人展望(預期)能得到獎金 500 元,當他的決策讓他得到獎金 500 元,他會覺得沒什麼;若他有辦法得到多於預期的 500 元,多數人會審慎地考量這方法(決策)帶來的風險,以免失去展望(預期)回報;如果相反,即使他有另一個比較安全,但讓他少得100元獎金的辦法(決策),那多數人會寧可冒較大風險,以獲取展望(預期)回報。

它比較符合心理學觀察結果,能比較寫實地描述一個人,在風險決策(如金融投資)之時的心理。

傳統的經濟學是規範性經濟學,教人們該怎樣做;而行為經濟學是描述性經濟學,描述人事實上是怎樣做的。

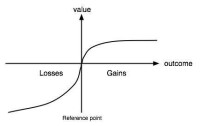

假設一個人衡量決策得失的數學函數(PT 函數)為:U=ω(p1)v(x1)+ω(p2)v(x2)+...+ω(pn)v(xn) 當中x1、x2...xn 是各個可能結果,p1、p2...pn是這些結果發生的或然率。 v 是所謂“價值函數 (value function)”,表示不同可能結果,在決策者心中的相對價值。根據本理論,價值函數的線,應當會穿過中間的“參考點 (reference point)”,並形成一個如圖的 s 型曲線:

數學模型

讓我們看看本理論的實際運作 —— 假設一個人打算買保險,他的決策會怎麼做呢?假設投保所保障項目,有 1% 的機會遇險;若果遇險,投保人的損失為 $1,000 ;而保費為 $15。我們引用展望理論前,先要設一個“參考點”,而它可能是 (1) 現有的財富狀況,或者 (2) 最壞的情況,即損失 $1,000。

若我們用“現有的財富狀況”作參考點,投保人可以付保費 $15,則“PT 效用值 (PT utility) ”為 v( − 15) ,而他的可能所得 $0 (可能性 99%),或者 -$1,000 (可能性 1%)。整體 PT 效用值將為:我們可以根據公式,計算出效用值的數值。若套用一般的函數,由於 v 在損失時員有凸面性 (convexity) ,所以公式的第一項的絕對值會比較大,令整體 PT 效用值得遠小於 v( − 15),而令買保險的回報看起來,較不買小得多。這表示該位投保人不會買保險。

相反情況,若果我們用“損失 $1,000”作為參考點,由於 v 在獲利時具有凹面性 (concavity) ,會令 PT 效用值增加,結果大於 v( − 15),致令買保險看起來,比不買更吸引。

此理論引申的三個基本結論

1大多數人在面臨獲利的時候是風險規避的;

2大多數人在面臨損失的時候是風險喜好的;

3大多數人對得失的判斷往往根據參考點決定

簡言之,人在面臨獲利時,不願冒風險;而在面臨損失時,人人都成了冒險家。而損失和獲利是相對於參照點而言的,改變評價事物時的參照點,就會改變對風險的態度。

讓一個人在 (a) 收益 100 元和 (b) 有 51% 的概率收益 200 元,49% 的概率收益 0 元之間做選擇,多數人會選 (a),因為可以穩得 100 元,而不願意冒風險選擇期望收益更大的 (b) 選項;

讓一個人在 (a) 損失 100 元和 (b) 有 51% 的概率損失 200 元,49% 的概率損失 0 元之間做選擇,多數人會選 (b),因為對於避免 100 元的損失心存僥倖,而事實上 (b) 的期望損失更大。

有時參考點選擇的不同甚至可以帶來框架效應,即同樣的意思用收益型結果來表述,還是用損失型結果來表述,會影響人的選擇。比如有 100 個病人,用 (a)、(b) 兩種治療方案,可以將治療結果表述為:

方案 (a) 救活 50 人;方案 (b) 有 50% 的概率全部救活,50% 的概率無人救活;也可以表述為:

方案 (a) 死去 50 人;方案 (b) 有 50% 的概率無人死去,50% 的概率全部死去。

多數人兩次的選擇是不一致的。因為第一種表述是以無人生還為參考點,每多救活一個人都是一種“收益”;而第二種表述是以無人死去為參考點,每多死去一個人都是一種“損失”。參考點選擇不同改變了決策人的風險偏好,因而做出了不同選擇。