到期收益率

債券持有到償還期所獲得的收益

所謂到期收益,是指將債券持有到償還期所獲得的收益,包括到期的全部利息。到期收益率(Yield to Maturity,YTM)又稱最終收益率,是投資購買債券的內部收益率,即可以使投資購買債券獲得的未來現金流量的現值等於債券當前市價的貼現率。它相當於投資者按照當前市場價格購買並且一直持有到滿期時可以獲得的年平均收益率,其中隱含了每期的投資收入現金流均可以按照到期收益率進行再投資。

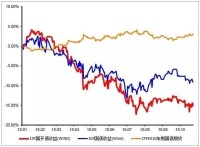

滬市國債到期收益率圖

一項長期附息投資如債券,被投資者一直持有到到期日,投資者將獲得的收益率。到期收益率考慮到了如下因素:購買價格、贖回價格、持有期限、票面利率以及利息支付間隔期的長短等。

內部到期收益率是指把未來的投資收益折算成現值使之成為價格或初始投資投資額的貼現收益率。它是假設每期的利息收益都可以按照內部收益率進行再投資。

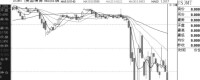

美國國債到期收益率

是指債券持有到全部付息結束后的複利回報率。

PV:年金現值;

C:每期的現金流;

y:各個期限的收益率;

商務印書館《英漢證券投資詞典》解釋:到期收益率 yield to maturity。縮寫為:YTM。持有固定收益投資品種直至到期的收益率,計算過程中除複利(compound rate)概念外,還將貼息和溢價因素考慮在內。

到期收益率=(收回金額-購買價格+總利息)/(購買價格×到期時間)×100%

與持有期收益率一樣,到期收益率也同時考慮到了利息收入和資本損益,而且,由於收回金額就是票面金額,是確定不變的,因此,在事前進行決策時就能準確地確定,從而能夠作為決策的參考。但到期收益率適用於持有到期的債券。

示例

某種債券面值100元,10年還本,年息8元,名義收益率為8%,如該債券某日的市價為95元,則當期收益率為8/95,若某人在第一年年初以95元市價買進面值100元的10年期債券,持有到期,則9年間除每年獲得利息8元外,還獲得本金盈利5元,到期收益率為(8×9+5)/(95×10)。

對處於最後付息周期的附息債券、貼現債券和剩餘流通期限在一年以內(含一年)的到期一次還本付息債券,到期收益率計算公式為:到期收益率 = (到期本息和-債券買入價)/(債券買入價*剩餘到期年限)*100%

各種不同債券到期收益率的具體計算方法分別列示如下:

1、息票債券的計算

到期收益率=(債券面值*債券年利率*剩餘到期年限+債券面值-債券買入價)/(債券買入價*剩餘到期年限)*100%

例:8某公司2003年1月1日以102元的價格購買了面值為100元、利率為10%、每年1月1日支付1次利息的1999年發行5年期國庫券,持有到2004年1月1日到期,則:

到期收益率

到期收益率=[債券面值(1+票面利率*債券有效年限)-債券買入價]/(債券買入價*剩餘到期年限)*100%

例:甲公司於2004年1月1日以1250元的價格購買了乙公司於2000年1月1日發行的面值為1000元、利率為10%、到期一次還本利息的5年期公司債券,持有到2005年1月1日,計算其投資收益率。

到期收益率

到期收益率=(債券面值-債券買入價)(債券買入價*剩餘到期年限)*100%

長期債券到期收益率

長期債券到期收益率採取複利計算方式(相當於求內部收益率)。

到期收益率

例:H公司於2004年1月1日以1010元價格購買了TTL公司於2001年1月1日發行的面值為1000元、票面利率為10%的5年期債券。要求:(1)如該債券為一次還本付息,計算其到期收益率。(2)如果該債券為分期付息、每年年末付一次利息,計算其到期收益率。

1、一次還本付息

根據1010=1000*(1+5*10%)(P/F,i,2)

可得: (P/F,i,2) = 1010/1500

=0.6733

查複利現值係數表可知:

當i=20%, =0.6944

當i=24%, =0.6504

採用插值法求得:i=21.92%

2、分期付息,每年年末付一次利息。

根據1010=100*(P/A,i,2)+1000*(P/F,i,2)

=100*(P/A,i,2)+1000*(P/F,i,2)

當i=10%,(凈現值)NPV=-10.05(元)

由於NPV小於零,需進一步降低測試比率。

當i=8%,NPV=25.63(元)

採用插值法求得:i=9.44%

股票、基金這類投資產品的收益率計算方法,1元凈值買入的基金,2年後以2元凈值拋出,年化收益率就是2開2次方再減一,即41.4%左右。但是保險產品卻很複雜。分紅險或者年金險之類,很多會要求投資者在前10年內每年固定繳納一筆費用,然後從某一年開始又會每年或者每幾年返還一筆資金,要再複雜些,就在投資者繳費的幾年裡時不時返還一筆資金,由於時而支出時而收入,因此很多投資者看得是暈頭轉向,更不知收益率如何計算了。

基本信息

- 中文名

- 到期收益率

- 外文名

- Yield to maturity

- 拼音

- dào qī shōu yì lǜ

- 定義

- 債券持有到償還期所獲得的收益

- 包括

- 到期的全部利息