雙倍餘額遞減法

加速折舊法的一種

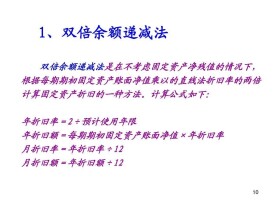

雙倍餘額遞減法,是指在不考慮固定資產預計殘值的情況下,將每期固定資產的期初賬面凈值乘以一個固定不變的百分率。

雙倍餘額遞減法是加速折舊法的一種,是假設固定資產的服務潛力在前期消耗較大,在後期消耗較少,為此,在使用前期多提折舊,後期少提折舊,從而相對加速折舊。

我國現行財會制度規定允許的加速折舊法主要有兩種:年數總和法和雙倍餘額遞減法。因此,儘管制度明確了雙倍餘額遞減法的計算規則,但在實際應用中還應根據折舊的具體情況,對規則作必要的修正,以保證折舊的計算結果合理、恰當。

雙倍餘額遞減法,是在固定資產使用年限最後兩年的前面各年,用年限平均法折舊率的兩倍作為固定的折舊率乘以逐年遞減的固定資產期初凈值,得出各年應提折舊額的方法;在固定資產使用年限的最後兩年改用年限平均法,將倒數第2年初的固定資產賬面凈值扣除預計凈殘值后的餘額在這兩年平均分攤。就與加速折舊法類同,可讓你在第一年折減較大金額。

(1)年折舊率=2÷預計的折舊年限×100%,年折舊額=固定資產期初折余價值×年折舊率。

(2)月折舊率=年折舊率÷12

(3)月折舊額=年初固定資產折余價值×月折舊率

(4)固定資產期初賬面凈值=固定資產原值-累計折舊

(5)最後兩年,每年折舊額=(固定資產原值-累計折舊-凈殘值)/2

例1.某企業於1998年12月20日購置並投入使用一項常年處於震動、超強度使用生產用固定資產,原價為400000元,預計使用年限為5年,預計凈殘值12000元,在2001年12月30日按規定提取固定資產減值準備20000元,在2003年12月28日將該固定資產變價處置,收到變價收入11000元(假設不考慮其他相關稅費)。該固定資產經稅務部門批准,按雙倍餘額遞減法計提折舊。企業採用納稅影響會計法核算所得稅,所得稅稅率為33%,要求:計算該固定資產每年的折舊額,並編製相關會計分錄。

註:年折舊率=2÷5×100%=40%

會計分錄:

①1999年計提折舊時

借:製造費用 160000

貸:累計折舊 160000

②2000年計提折舊時

借:製造費用 96000

貸:累計折舊 96000

③2001年計提折舊時

借:製造費用 57600

貸:累計折舊 57600

④2001年計提減值準備時

借:資產減值損失 20000

貸:固定資產減值準備 20000

⑤2001年納稅調整時20000×33%=6600元

借:遞延所得稅資產 6600

貸:應交稅金———應交所得稅 6600

⑥2002年計提折舊時

借:製造費用 27200

貸:累計折舊 27200

⑦2002年納稅調整時10000×33%=3300元

借:所得稅 3300

貸:遞延稅款 3300

⑧2003年計提折舊時

借:製造費用 27200

貸:累計折舊 27200

⑨2003年納稅調整時

借:所得稅 3300

貸:遞延稅款 3300

⑩變價處置固定資產

A、轉入固定資產清理時

借:固定資產清理 12000

累計折舊 368000

固定資產減值準備 20000

貸:固定資產 400000

B、收到變價收入時

借:銀行存款 11000

貸:固定資產清理 11000

C、結轉固定資產凈損益時

借:營業外支出———處置固定資產凈損失 1000

貸:固定資產清理 1000

1.在使用雙倍餘額遞減法時要注意在最後兩年計提折舊時,將固定資產賬面凈值扣除預計凈殘值后的凈值平均攤銷。

2.由於雙倍餘額遞減法不考慮固定資產的殘值收入,因此,即不能使固定資產的帳面折余價值降低到它的預計殘值收入以下。當下述條件成立時,應改用直線法計提折舊。

雙倍餘額遞減法是固定資產加速折舊的一種計算方法,它的基本規則是:以固定資產使用年數倒數的2倍作為它的年折舊率,以每年年初的固定資產帳面餘額作為每年折舊的計算基數,但由於在固定資產折舊的初期和中期時不考慮凈殘值對摺舊的影響,為了防止凈殘值被提前一起折舊,因此現行會計制度規定,在固定資產使用的最後兩年中,折舊計算方法改為平均年限法,即在最後兩年將固定資產的帳面餘額減去凈殘值后的金額除以2作為最後兩年的應計提的折舊。誠然,在一般情況下,我們都可以遵照這種規則來處理雙倍餘額遞減法的折舊問題,但筆者認為,這種通用的規則並不能全部適用。在實務中,如果不顧固定資產凈殘值估計的實際情況,機械地照搬上述原則,則雙倍餘額遞減法的應用可能會走入誤區,並將造成固定資產使用末期折舊計算的不當和錯誤。試看以下一例:

舉例

某企業某項固定資產的原值為1 000 000元,預計使用年限為10年。採用雙倍餘額遞減法分別計算凈殘值率為30%,20%,11%,9%,7%和5%時各年的折舊額。

上例中給我們提供了凈殘值率的五種情況,如果讀者認為可以不管凈殘值率估計的水平,一律可以按照雙倍餘額遞減法一貫計算原則進行計算,那麼我們將會得到如下表一的計算結果:

固定資產折舊計算表一

固定資產原值 1000000 10000001000000 10000001000000 1000000

使用年限

10 10 10 10 10 10

凈殘值率 30% 20% 11% 9% 7% 5% 剩餘賬麵價值

第1年折舊額 200000 200000 200000 200000 200000 200000 1000000*0.8=800000

第2年折舊額 160000 160000 160000 160000 160000 160000 1000000*0.8^2=640000

第3年折舊額 128000 128000 128000 128000 128000 128000 1000000*0.8^3=512000

第4年折舊額 102400 102400 102400 102400 102400 102400 1000000*0.8^4=409600

第5年折舊額 81920 81920 81920 81920 81920 81920 1000000*0.8^5=327680

第6年折舊額 65536 65536 65536 65536 65536 65536 1000000*0.8^6=262144

第7年折舊額 52429 52429 52429 52429 52429 52429 1000000*0.8^7=209715.2

第8年折舊額 41943 41943 41943 41943 41943 41943 1000000*0.8^8=167772.16

第9年折舊額 -66114 -16114 28886 38886 48886 58886

第10年折舊額 -66114 -16114 28886 38886 48886 58886

合計折舊金額 700000 800000 890000 910000 930000 950000

以上計算結果我們容易發現,在固定資產原值和使用年限均不變的情況下,不管凈殘值估計水平如何,前8年的折舊計算結果都是一致的,但在後兩年發生了變化。我們明顯可以判斷不正常的情況是凈殘值率為30%和20%的最後兩年計算結果為負數,折舊為負似乎不太合理,與我們採用這種方法的初衷相悖。分析其原因是,前面8年的折舊已達到了83萬,已分別超過了70萬和80萬的折舊總額,因此必然要通過最後兩年進行抵扣,才能把凈殘值留出來。為了避免這種最後年限折舊出現負數的情況,雙倍餘額遞減法要進行適當修正。合理的做法是,不等到最後兩年就提前改變折舊方法。對於本例的30%凈殘值,應在第6年起改變方法(作者註:如在第7年依然會碰到我們前面的問題),這時固定資產的帳面凈值為:1000000-200000-160000-128000-102400-81920=327680(元),為避免出現負的折舊,通過簡便演演算法可知,第5年剩餘賬麵價值為1000000*0.8^5=327680,可折舊金額為:327680-300000=27680(元),因此第6至第10年的折舊分別為:27680/5=5536(元)。對於20%的凈殘值率,應在第8年起改變折舊方法,這時固定資產的凈值為:1000000-200000-160000-128000-102400-81920-65536-52429=209715(元),為避免出現負數折舊,第七年末剩餘賬麵價,209715.2大於殘值200000,可折舊金額為:209715-200000=9715(元),因此第8至第10年的折舊金額分別為:9715/3=3238.33(元)。

雙倍餘額遞減法在計算固定資產折舊額中的技巧

雙倍餘額遞減法是在不考慮固定資產預計凈殘值的情況下,根據每年年初固定資產凈值和雙倍的直線法折舊率計算固定資產折舊額的一種方法。應用這種方法計算折舊額時,由於每年年初固定資產凈值沒有扣除預計凈殘值,所以在固定資產的使用後期,如果發現採用雙倍餘額遞減法計算的折舊額小於採用直線法計算的折舊額時,就應改用直線法計提折舊。為操作方便,按《會計法》規定採用雙倍餘額遞減法計提折舊的固定資產,應當在固定資產折舊年限到期前兩年內,將固定資產帳麵價值扣除預計凈殘值后的餘額平均攤銷。

在會計工作或各種各樣的會計考試中往往要求用雙倍餘額遞減法計算某年的固定資產折舊額,傳統的計算方法是:

例:某醫院有一台機器設備原價為600000元,預計使用壽命為5年,預計凈殘值24000元。要求計算第三年的折舊額是多少?最後一年的折舊額是多少?

年折舊率=2/5=40%

第一年應提的折舊額=600000*40%=240000元

第二年應提的折舊額=(600000-240000)*40%=144000元

第三年應提的折舊額=(600000-240000-144000)*40%=86400元

第四、五年每年應提的折舊額=(600000-240000-144000-86400-24000)/2=52800元

由此看出,用傳統的計算方法計算某年或最後一年的折舊額比較麻煩,當該設備壽命是10年甚至更長的時候,那計算量就相當大了。但是經過本人利用數學歸納法,反覆演算得出用雙倍餘額遞減法計算固定資產折舊額公式如下:

1、第n年應提的折舊額=M*(1-2/N)^(n-1)*2/N

M:表示固定資產原值

N:表示固定資產使用年限

n:表示所求固定資產折舊額的年份

按上例第三年應提的折舊額=600000*(1-2/5)^(3-1)*2/5=86400元

2、最後2年每年應提的折舊額=[M*(1-2/N)^(N-2)-m]/2

m:表示凈殘值

按上例最後一年應提的折舊額= [600000*(1-2/5)^(5-2)-24000 ]/2=52800元

判斷什麼時候轉為直線法的標準

現行制度規定的雙倍餘額遞減法的計算規則只是一種原則性的框架,對最後兩年折舊方法的規定沒有廣泛的普遍性,尤其不能生搬硬套,而必須根據凈殘值估計水平的情況,既遵循謹慎性原則的要求,最大可能地使用加速折舊法,同時也要確保凈殘值在最後年度留夠。因此雙倍餘額遞減法最後年度折舊計算的處理實際上是加速折舊的基本原則與雙倍餘額遞減的基本計算規則平衡的結果。雙倍餘額遞減法應予修正的幾種情形,可以總結如下:

一、當凈殘值率較大時,要注意最後年度出現負折舊,宜從早採取平均年限法。

二、當雙倍餘額遞減能正常用到倒數第二年,且不影響凈殘值,同時整個年度滿足加速折舊法,則宜將雙倍餘額遞法用到最後,不必拘泥於“最後兩年”的限制。

三、當最後兩年改平均法計算的結果與加速折舊原則出現衝突時,應服從加速折舊要求,可以改為以前年度進行折舊方法的轉換。

為此,在實務中應用雙倍餘額遞減法計提折舊時,我們應當對固定資產各期折舊計算要有一個合理的規劃,特別是在處理最後年份的折舊計算時,應綜合考慮可能出現的以上各種因素,妥善處理好雙倍餘額遞減法的變形各修正問題,以避免不必要的會計更正。