美國註冊會計師協會

美國註冊會計師協會

美國註冊會計師協會American Institute of Certified Public Accountants (AICPA) 是美國全國性會計職業組織,也是世界上最大的會計師專業協會,在全球128個國家與地區擁有近37萬名會員。

美國註冊會計師協會其宗旨是:提高職業水平;聯合全國的註冊會計師,建立統一的會計職業組織;通過授課方式交流職業知識;建立行業圖書館;確保註冊會計師這一稱號被各州法律所承認。

美國註冊會計師協會成立於1887年,成立時名稱是美國公共會計師協會(American Association of Public Accountants, AAPA)。1887年8月,紐約州的法律正式承認美國公共會計師協會。1896年,紐約立法機構通過了《管理公共會計師職業的法案》,第一次提出“註冊會計師”(CPA)稱謂。1916年更名為美國公共會計師協會(Institute of Public Accountants),當時擁有1150名會員。1917年再次更名為美國會計師協會(American Institute of Accountants)。1936年,AIA與1921年成立的美國註冊會計師公會(American Society of Certified Public Accountants)進行了合併。1957年更為現名:美國註冊會計師協會(American Institute of Certified Public Accountants)。

美國註冊會計師協會擁有規則制訂權、業務監管權和部分違規處罰權。美國註冊會計師協會對註冊會計師和會計師事務所的管理通過以下幾個方面進行:

(1)制定準則和規則。包括制定審計準則、編表和審閱準則、其他鑒證準則、質量控制準則、諮詢服務和納稅實務準則以及職業行為守則。

(2)組織註冊會計師考試和閱卷。

(3)進行後續教育。

(4)促進和督促準則和規劃的實施。

經過美國註冊會計師協會戰略規劃委員會審核,並在1995年11月經過美國註冊會計師協會董事會通過的美國註冊會計師協會戰略目標中,對美國註冊會計師協會的使命的定義是:

為會員提供資源、信息,並領導會員,加強其能力,以使得會員增強為公眾、僱員、客戶的利益而提供高水準的有價值的專業服務。

美國註冊會計師協會將自己的使命分解為如下五個領域:

(1)擁護

作為全美國註冊會計師的代表,同政府、法律團體及其他組織交往,來保護和提高會員的利益。

(2)註冊與許可

尋求統一(各州)的註冊和許可的可能標準來保護和提高註冊會計師的聲譽;

(3)溝通

促進公眾對註冊會計師專家地位、正直(integrity)、獨立(objectivity),能力的認可,並監察對註冊會計師的需要和見解。

(4)招募新人和教育

鼓勵高素質的個人成為註冊會計師並支持優秀的學院課程的發展。

(5)標準和執行

設立職業標準,協助會員不斷的提高其專業操行、專業執行和專業能力;為加強先行的標準和要求而監督專業的執行情況。

管理委員會:

美國註冊會計師協會設有管理委員會,決定協會的各項活動和政策,擁有約263名來自各州的成員。

委員會每年召開兩次會議。

董事會:

董事會作為管理委員會的執行委員會,負責協會管理委員會會議閉會期間的工作。

董事會擁有23名成員,其中:16位董事、3位公眾代表、1位主席、1位副主席、1位上屆主席,以及1位會長,會長是協會的工作人員。

聯合審判委員會:

聯合審判委員會依靠調整各州和美國註冊會計師協會會員之間的懲戒費用提供統一的強制執行職業標準。此決定對各州及美國註冊會計師協會會員均有效力。

下設的高級委員會和董事會:

根據美國註冊會計師協會規章,下列委員會和董事會為美國註冊會計師協會指定的高級問題解決機構:

會計及檢查服務委員會

會計準則執行委員會

美國註冊會計師協會同業互查委員會

審計準則委員會

考試委員會

後續教育管理委員會

信息技術執行委員會

諮詢服務執行委員會

個人財務計劃執行委員會

私營公司業務執行委員會

職業道德執行委員會

SEC業務部門執行委員會

稅務執行委員會

女性從業執行委員會等

會員大會決定協會的工作與政策,由約263名來自各州和地區的代表組成。會員大會的權力包括確定協會的政策和程序,並執行決議。理事會作為會員大會的執行委員會,負責協會理事會會議閉會期間的工作,每年召開5次會議。

2004年7月31日,美國註冊會計師協會擁有334,635名正式會員。有大約2000名會員服務於其大約135個委員會理事會及附屬委員會,2011年,美國註冊會計師協會的會員數已近37萬。

因為美國的聯邦體制,不是所有的CPA都是美國註冊會計師協會的會員,美國註冊會計師協會也沒有美國CPA總數的一個精確數字,AICPA借用專家的估計說,在美國大概3/4的CPA是美國註冊會計師協會的會員。

美國註冊會計師協會 會員的行業分佈統計

(1)正式會員:通過了CPA考試且通過註冊的會員。

(2)預備會員:是已經通過美國註冊會計師協會的CPA統一考試但尚未達到其所在州的取得CPA許可證書的附加要求(如:經驗要求)的個人。這個考試成績在5年內都可以作為申請CPA證書的有效條件。

(3)學生會員:在美國大學讀書的學生只要沒有通過CPA考試都可以申請成為美國註冊會計師協會學生會員。已經畢業但尚未找到工作者可以在也可以申請學生會員資格,這類資格最多可保持到畢業后5年。

(4)國際會員

凡IFAC認可的美國之外的CPA或CA或相識組織的會員,如沒有美國的CPA證書就可以申請並付會費后成為AICPA國際會員。成為國際會員並不需要考試。國際會員沒有投票權,只能使用AICPA國際會員的頭銜。而保持美國註冊會計師協會國際會員資格的要求僅是要滿足原註冊或認可的會計團體的後續教育要求。

(5)非CPA分會會員(Non-CPA Section Associate)

在由協會認可的實務監督項目中,任何在事務所工作或發起設立事務所的沒有cpa資格的人,都可以加入美國注協的四個非官辦的分會(諮詢服務、個人財務計劃、信息技術、稅務(可含稅務指導)以成為一名會員。只要他們被符合條件的事務所聘用,他們就將屬於這些分會的會員。

(6)分會會員

正式會員可以申請加入四個專業的分會,包括:信息技術、稅務、個人財務計劃、經營評價和法律服務。

(1)成為正式會員的要求

A擁有美國某州或哥倫比亞特區或者聯邦領地內法律授權機構簽發的有效的且未被撤銷的CPA證書;

B已通過某項會計資格考試且美國註冊會計師協會董事會所決定統一考試的其他相關科目的成績合格;

C取得CPA證書後有超過2年以經營者、合伙人、股東或者僱員身份從事公共會計業務,並在經核准成為實務監控計劃的協會中登記的事務所執業;

D同意遵守美國註冊會計師協會的規章制度和執業道德規範。

自1993年1月1日起,要保留會員資格必須:從事公共業務的會員在每3個報告期內必須完成120小時的後續教育課程,每年不得少於20小時。不從事公 共業務的會員自1993年1月1日起每3年必須完成後續教育90小時,每年不少於15小時。從2001年開始,所有的會員都必須有3年至少120小時的后 續教育記錄。

(2)成為美國註冊會計師協會預備會員的條件

A同意遵守美國註冊會計師協會的規章制度和執業道德規範;

B要達到相應特定類別的後續教育和同業互查要求。

(3)成為美國註冊會計師協會分會會員的要求

A同意遵守美國註冊會計師協會的規章制度和執業道德規範

B要達到公共會計會員的後續教育和同業互查要求。

C有美國註冊會計師協會認可的大學或學院的學士學位。

根據會員的供職行業、個人職業層次等標準划后,會費在35到355美元之間。第一次註冊的會員的註冊費用為65美元。

(1)會員保險和養老金服務:美國註冊會計師協會委託了多家金融機構來為會員提供保險和養老金服務。

(2)美國註冊會計師協會提供一個7×24小時服務的傳真服務,會員根據語音提示可以隨時索取會議小冊子、註冊表、後續教育信息、法律信息等文件。

(3) 美國註冊會計師協會國際會員享受的權益包括:

<1> 使用美國註冊會計師協會網站的會員資料;

<2> 通過傳真、電話、電子郵件等方式聯絡AICPA圖書館來得到圖書館服務,目前美國註冊會計師協會圖書館設立在密西西比大學圖書館中。

<3> 會計師雜誌

<4> CPA內刊

<5> 出版物、會議、軟體或培訓課程的會員折扣

<6> 成為美國註冊會計師協會的四個 專業分會的國際會員,這四個專業分會是稅務、信息技術、個人財務計劃、經營評價和法律服務,得到所需的出版物,會議、折扣價格等信息。

(4) 提供的會員資料

會計師雜誌(Journal of Accountancy,月刊,56美元,含在會費中)

CPA內刊(The CPA Letter,每年10期,40美元,含在會費中)

CPA實務(The Practicing CPA,月刊,向每個AICPA會員少於50個的實務單位或者有特殊需求的會員自動發送。)

註冊會計師協會

美國各州也都擁有自己的註冊會計師職業組織——州註冊會計師協會。與美國註冊會計師協會功能類似,各州註冊會計師協會是州註冊會計師的自律組織,對會員進行自律 監管和服務。州協會的基本職能包括 : 推動制定有關本州的註冊會計師行業的相關法規 ; 與美國註冊會計師協會合作,負責本州會計師事務所的同業互查 ; 開展後續教育和培訓 ; 實施行業懲罰和紀律措施等。州註冊會計師協會有一個獨到之處在於,它們十分重視為占會員近半數的非執業會員的服務,這類會員有很大比例在公司、政府部門擔 任職務,許多州協會都設有CFO培訓中心,為非執業會員提供最新的知識培訓。

與美國聯邦體制相對應,州註冊會計師協會依照本州協會的章 程,獨立行使職能,並不是美國註冊會計師協會的分會,與美國註冊會計師協會之間不存在上下級隸屬關係。美國註冊會計師協會對各州協會的工作給予一定的指導,並相互合作、協助。在美 國,註冊會計師往往自願加入兩個以上的註冊會計師協會,其中之一是美國註冊會計師協會,另一個則是執業所在州的註冊會計師協會。

會計委員會

由於美國是聯邦體制和早先已形成的律師、醫師等行業管理模式的影響,各州之間的立法和行政又相互獨立,互不兼容,美國注協沒法仿效英國,由協會頒布通行全國的執業會計師的註冊證書,而是在20世紀初期開始,各州根 據本州獨立的立法權,相繼頒布了本州的法律,設立會計委員會,負責本州註冊會計師行業的註冊。州會計委員會在性質上屬於法律授權組織,即法定組織; 其運轉經費來源於從註冊會計師和事務所依法收取的註冊費等費用,而不需要納稅人負擔。州會計委員會的組成由州會計師法予以規定,其成員多由州長任命,一般 1/2或2/3以上為執業註冊會計師。州會計委員會的主要職責是註冊會計師的註冊,該註冊在州當地才有效。

全國聯合會(NASBA)

鑒於註冊由各個州實施,而會計服務市場又是全國性的市場這樣一個矛盾,在AICPA的推動下,各州會計委員會成立了州會計委員會全國聯合會(NASBA),它是一個協調組織。1984年,NASBA與AICPA共同出台了《統一會計師法案》(UAA),該法案不是美國國會通過的聯邦法,只是 NASBA和AICPA在全國各州推廣的會計師法的範本。該法案已被絕大多數州會計委員會認同並以不同方式落實。

該考試從 2004年4月後該為上機考試。考試時間每年每個季度第三個月不能考。CPA考試時間合計有14個小時,考試科目4個,分別是:審計和鑒證(4.5小時)、財務會計與報告(4小時)、法律法規(3小時)、商業環境和概念(2.5小時)。在考試時間之外會額外提供半小時作為上機準備和參加調 查的時間。考試題型為多選題和案例題。

比較有意思的是,考試的成績評分在0-99分之間,75分為合格分,但並不一定是通過分。考試的通過成績線由紐約州會計委員會來代表各州予以確定。

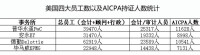

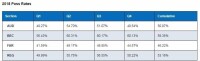

目前,,美國的CPA統一考試的全球通過率50%左右,BEC科目更是高達60%以上的通過率,以2018年AICPA通過率為例!

美國註冊會計師協會

在美國報考CPA的大致流程是:

(1)選擇希望獲取CPA證書和執業許可的地區。美國不同州的CPA要求、權利義務各有不同;

(2)下載和閱讀CPA統一考試公告。該資料只在網上下載提供,可登錄美國註冊會計師協會官方網站;

(3)向代理CPA考試的CPASE申請考試表格。申請這些表格,按照地區考生可以撥打不同的800免費電話;

(4)填寫和遞交表格,付費。

(5)根據收到的考試時間表提示選擇考試時間。要求考生在至少6天前向相關的考試中心提交自己的考試時間安排,並建議在45天前就提交安排。

考試中心並不是固定的,經常發生變化,因此考生要上網去查詢最新的考試中心安排表。

目前在北京、上海都有培訓機構在組織美國註冊會計師的考試 培訓,培訓學員除了在國內參與學習外,還需要前往美國關島或其他地方參與學習和考試,目前國內多個機構提供了考試申請全程代理,包括海外特設考場接 待,美國註冊會計師協會的考試已經不像過去那樣麻煩重重,報考人數也逐年上升。在美國註冊會計師協會2009美國年會上,美國審計師協會會長兼CEO Barry C. Melancon以及主席Ernest A. Almonte還對中國國內美國註冊會計師協會的培訓狀況以及會員發展前景表示熱切的關注與支持,他們表示中國將是美國註冊會計師協會國際化推廣的最大市場,隨著中國企業陸續在美國上市,以及美國公司在中國的擴大經營,他們很高興看到越來越 多的中國會計人取得美國註冊會計師協會資格並在其中發揮作用。

法律規範

在本世紀以前,美國民間審計的發展,是由於隨英國資本大量湧入而來的職業會計師的幫助下取得的。進入本世紀后,美國民間審計很快走上了獨立發展的道路,在理論與實務上超過了英國,處於領先地位。

1896年,紐約州通過立法,第一次在美國頒發公共會計師證書,以後各州陸續效法。對美國審計職業影響最大的是1933年的證券法和1934年的證券交易法,根據這兩個法律的要求,所有已登記的公司和所有未登記的大公司都必須請會計師事務所審查財務報表,有些政府機關和公營企業也委託會計師事務所審計。

美國註冊會計師審計的發展經歷了四個時期:第一個時期,19世紀下半葉,美國民間審計沒有法定要求,主要採用英國式的詳細審計方式開展審計業務。第二時期,逐步向資產負債表審計方式轉移,審計的理論與實務也在這一時期發生了根本的變化。1917年的《資產負債表審計》、1929年的《資產負債表驗證》以及1936年的《獨立公共會計師對財務報表的審查》就足以說明這種轉變。第三個時期,是財務報表審計時期,1993年的證券法和1934年的證券交易法明確規定,各公司有價證券上市時,需要向“證券交易委員會”和交易所提出上市申請書並有經過註冊公共會計師審計的財務報表,並且以後每年定期報送這種經過審計的財務報表。這種規定比英國整整早了15年時間。第四個時期,美國審計進入了“三E”審計的階段。

60年代和70年代,AICPA、證券交易委員會和紐約證券交易所先後發表公告,號召各大公司成立審計委員會,由審計委員會選定和聘請外部審計師,並參與公司經營責任的調查。

註冊會計師團體

目前,美國的註冊會計師團體包括:美國註冊公共會計師協會、州註冊會計師公會,以及州會計事務委員會。美國註冊公共會計師協會是全國性的會計職業組織,其目的在於加強全國註冊會計師的團結,促進他們之間的相互聯繫,提高職業會計師的業務水平和職業道德。州註冊公共會計師公會的目的與AICPA相同,但他們之間沒有隸屬關係。州會計師事務委員會,是依據州的法規負責管理註冊公共會計師的認定和授予執業資格的機構,但他們的管理權力只對公共會計師個人,而不對會計師事務所。

美國強調民間審計是自我管理的自由職業,政府不加干預。政府的證券交易委員會是一個管理會計和審計的權力機關,但僅行使監督職能,而把管理工作交會計職業團體,實行審計職業的自我管理。對於事務所的制約只靠證券交易委員會的紀律制裁和法院的審判。同時AICPA內部還成立了CPA事務所局,設置證券交易委員會業務處和私營公司業務處,實行三年一次的同業互查,以對事務所的質量控制表示意見,對事務所遵循職業標準提供適當保證,從而提高自我管理的質量。

註冊會計師人員

美國的職業會計師有兩種:一是註冊公共會計師,另一是公共會計師。註冊公共會計師由各州的公共會計師法予以規範,關於註冊公共會計師的考試,每年兩次在全國範圍內同時進行,但考試的組織和資格授予,仍屬於各州註冊公共會計師審查會的職權。對公共會計師的資格,沒有特定的資格考試製度,只需要到州當局辦理註冊登記手續。由於這種雙重的職業會計師制度的不合理性,現在有很多州不再允許辦理新的公共會計師註冊登記,並打算在不久的將來,把職業會計師整頓成為單一註冊公共會計師。

特點

(1)審計隊伍龐大。審計人員和會計師職業團體都是世界上最為龐大的。

(2)美國民間審計的發展,得益於證券法和證券交易法的頒布實施,既從自由放任的狀態轉向了規範發展的軌道,同時也加強了審計人員的法律責任。

(3)自我管理和同業互查並舉的方式。但由於控告CPA的案件不斷發生,引起國會議員對證券交易委員會和AICPA的嚴厲批評,並聲稱要將民間審計收歸國會管理。因此,美國民間審計是依然由民間審計組織自我管理,還是由國會授權證券交易委員會設置專門機構進行直接控制,這仍然是個懸而未決的問題。

(4)審計委員會。由1997年證券交易委員會正式提出設立,其目的是支持外部審計人員的工作,加強審計的獨立性。審計委員會的責任既不限於聘請外部審計師和審查審計報告,又不能參與管理決策,它應該對公司活動提出最富有挑戰性和綜合性的重要問題。

基本信息

- 中文名

- 美國註冊會計師協會

- 外文名

- American Institute of Certified Public Accountants

- 別名

- AICPA

- 成立時間

- 1887年

- 組織性質

- 美國全國性會計職業組織

- 會員

- 37萬

- 考試科目

- FAR、BEC、AUD、REG

- 考試時間

- 每個季度前70天

- 考試方式

- 無紙化考試