盈虧臨界點

企業收入和成本相等的經營狀態

盈虧臨界點,是指企業收入和成本相等時的特殊經營狀態,即邊際貢獻(銷售收入總額減去變動成本總額)等於固定成本時企業處於既不盈利也不虧損的狀態,盈虧臨界點分析也稱保本點分析。

首先,它可以為企業經營決策提供在何種業務量下企業將盈利,以及在何種業務量下企業會出現虧損等總括性的信息;也可以提供在業務量基本確定的情況下,企業降低多少成本,或增加多少收入才不至於虧損的特定經濟信息。

保本點分析

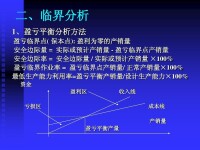

如何計算盈虧臨界點:

盈虧臨界點

按實物單位計算

其中,單位產設某產品單位售價為10元,單位變動成本為6元,相關固定成本為8 000元,則盈虧臨界點的銷售量(實物單位)=8 000÷(10-6)=2 000(件)。品貢獻毛益=單位產品銷售收入-單位變動成本

按金額綜合計算

盈虧臨界點的銷售量(用金額表現)=固定成本÷貢獻毛益率

其中,貢獻毛益率=貢獻毛益/ 銷售收入

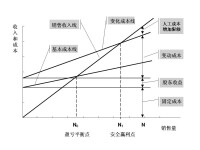

盈虧臨界點的作業率

是指盈虧臨界點的銷售量除以企業正常開工完成的銷售量。其計算公式如下:達到盈虧臨界點的作業率= (盈虧臨界點銷售量/正常銷售量)*100%

該指標表示企業要達到處於不贏利不虧損的狀態時,其生產的開工率必須達到的百分比。這個指標越低,表示企業贏利能力越大;反之,表示企業贏利能力越低。

例:假設某企業盈虧臨界點的銷售量為10000元,企業正常開工完成的銷售量為625件,銷售收入是12500元,達到盈虧臨界點的作業率可計算如下:

達到盈虧臨界點的作業率=10000/12500=80%

它說明,該公司要獲得贏利,作業率必須提高到80%以上,否則,就會發生虧損。

盈虧臨界點

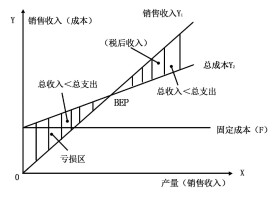

就是盈虧平衡或不盈不虧時的產銷量點,對此既可用方程式來計量,也可用圖表來分析,1.符號含義,為了建立模型和分析上的便利,我們用符號來代表各種經濟變數及經濟關係為產品單價,為固定成本總額,為單位變動成本,為產銷量,為收入(銷售收入),為總成本,為單位成本,為邊際成本,為邊際收益,—為單位邊際貢獻,/變動成本率,1一/為邊際貢獻率。2.方程,按照盈虧臨界點的定義和以上所用的符號,我們可以建立數學方程式如下,令=即?=+呀?式中為平衡產銷量,其餘為已知量,解此單簡方程,便得盈虧臨界點基本模型,從該模型看,盈虧臨界點產銷量為固定。

成本總額與單位之商

換言之,盈虧臨界點產銷量就是邊際貢獻補足全部固定成本的產銷量,當企業的實際產銷量超過這一臨界點時,企業便獲得盈利反之,當實際產銷量達不到這一臨界點時,企業便發生虧損,用圖形來反映這一模型的經濟變數關係更為直觀,盈虧臨界點為收入線與成本線的交點,即為交點,表明收入與成本等值,即不盈不虧,盈虧平衡,相反,在該點之左,為虧損區域,雖然以上的模型和圖形清晰地反映了產銷量,成本和利潤三者之間的內在聯繫,但簡單的盈虧臨界點模型同時也造成了一種錯覺,似乎盈虧臨界點容易確定,企業生產和銷售得越多,利潤就越多。

注意問題

研究一種模型必須注意其假設,簡單的盈虧臨界點模型是一種線性模型,其內含的局限性為,成本和價格都是既定的,生產能力是無限的市場上不存在競爭,故潛在利潤是巨大的。顯然,這些假設不很真實,首先,任何一個企業的生產能力在一個確定的時點或時期內必定是有限的,為此可用百分比來表示,也可將框子來加以限制,並將收入線和成本線置於該框子中,按照經濟學的基本原理,邊際成本,單位成本和單位變動成本曲線均呈字形,故單位變動成本無條件地為常數不合情理。然而,如果認為在產銷量的一定範圍內邊際成本與單位變動成本相等或接近相等,則是台乎情理的。可以,這也是簡單盈虧臨界點模型多少帶有合理性的主要依據。這樣我們把總成本曲線描繪成一條經過兩個拐點向右上方延伸的曲線,我們來看市場,在高效的商品市場經擠體系中,在這樣的條件下,短期均衡和短期盈虧都將是不穩定的。隨著資源自由流向效益更佳的位置,經濟利潤和持續虧損都將消失,這就是高效市場長期和總體的均衡。

盈虧臨界點

因此,我們說,在競爭性市場結構中,價格為常數的假設是不切實際的。根據以上假設的變化,或者說使假設更趨合理,在中短期中生產能力己受到限制,成本曲線也己改變,盈虧臨界點不再是一個,最大利潤點已不是產銷量的簡單函數,而是在某一區域中的某一產銷量點。然而,這是因為價格實際上是收入線與橫軸夾角的正切,變動價格或改變這一三角函數值,即意味著收入線以原點為核心進行轉動。

成本曲線為一倒形曲線

其表明這樣一些事實在經濟過程中,成本的變化確其規律性,但不以簡單的線性規則增長當產銷量達到一定的水平以後,迅速遞增的成本曲線清晰地表明了生產能力的局限性這種類型的成本曲線決定盈虧臨界點將不止一個,合乎邏輯地說,利潤也不可能無限增大,利潤最大億決策點之間的某一產銷量點上。因此企業生產得越多效益越好是一種觀念上的謬誤,在市場經擠中經營搏擊,必然會關注價格問題,一種產品的價格與其市場結構存有重要的聯繫,除非存在一個穩定的壟斷市場,否則線的位置不能長期保持不變,換言之,競爭性市場結構(完全競爭與不完全競爭)都終將會轉動線,當價格為時,收入為線,這時企業能獲得短期經擠利潤,短期經濟利潤不會長久存在,隨著經濟資源的自由流動其終將消失。

過程

當存在經濟利潤時,資源會自然流入,從而增加供給,若需求保持不變,則價格就會下降,一直降至經濟利滿清失而達到長期均衡為止。反之,當出現虧損時,資源也會澆出?從而從另一方向達到長期均衡。從上圖分析,當資源流入,供給增加,價格下降時,總收入線會以原點為軸心,按順時針方向旋轉至的位置,此時價格已由降至並正相切於線的最低點,由此,我們說由轉至的幅度,正是競爭性市場由短期均衡轉向長期均衡的過程,如果繼續按順時針方向旋轉,企業就要發生虧損,那麼,這是否意味著企業應立即停止。

基本信息

- 中文名

- 盈虧臨界點

- 外文名

- windstream

- 表示

- 一定的業務量來表示這種狀態

- 同義

- 邊際貢獻等於固定成本

- 條件

- 企業收入和成本相等時