二級價格歧視

二級價格歧視

二級價格歧視是指,壟斷廠商按不同的價格出售不同單位的產量,但是購買相同數量產品的每個人都支付相同的價格。一個壟斷的賣方還可以根據買方購買量的不同,收取不同的價格。比如,電信公司對客戶每月上網時間的不同,收取不同的價格,對於使用量小的客戶,收取較高的價格;對於使用量大的客戶,收取較低的價格。壟斷賣方通過這種方式把買方的一部分消費者剩餘據為己有。因此,不是不同的人之間,而是不同的產量之間存在價格歧視。二級價格歧視也稱作非線性定價。

二級價格歧視就是按銷售量定價。

二級價格歧視是指消費者就某一商品或服務支付的總價格同購買的總數量不成線性比例的一種定價方式,如通常所說的數量折扣和數量補貼(quantity discountor premium)。與此相反,單位產品或服務的價格始終保持不變的定價方式則是傳統的線性定價。自上一世紀70年代以來,工業化國家普遍放鬆了對諸如電力、通信、自來水、煤氣、鐵路、民航等公用事業企業(publicutility)的規制,非線性定價也因此在這些行業的價格政策中得到了廣泛的應用,其在理論層面的研究也得到了主流經濟學的重視,成為產業組織理論、企業理論以及規制理論(regulatorytheory)等微觀經濟學最新領域的核心研究內容。

二級價格歧視也屬於價格歧視領域,但這種方法有助於壟斷廠商在識別消費者特徵(比如,消費者口味)的基礎上對消費者進行更仔細的歧視。兩部定價作為一種最簡單的非線性定價方法,已經得到了深入的研究。目前,對非線性定價的研究已從確定性和完全壟斷條件的研究發展到隨機性和競爭性條件下的研究。應當指出,規制條件下的(壟斷)廠商定價問題也得到國內外學者的充分重視。

二級價格歧視一方面反映了企業家對經濟效率的追求,另一方面也說明了傳統的困擾公用事業行業的固定成本回收問題可以通過這種靈巧的定價方式而得到一定程度的解決。目前,這一定價方式在西方工業化國家的公用事業定價中隨處可見,它同H.Demsetz(1968)的競爭性拍賣理論、E.H.Chamberlin(1962)的模式間競爭理論(intermodelcompetition)、W.J.Baumol、J.C.Panzar和R.D.Willig(1982)的可競爭市場理論(contestabilitymarket)等一起,成為上一世紀七、八十年代以來世界範圍內的解除管制、引進競爭政策實踐的理論基礎,因此,它對於我國公用事業領域正在進行的市場化導向的改革也具有重要的現實意義。

二級價格歧視

二級價格歧視模型,包括二部定價、三部定價、捆綁定價等。

1、二部定價和可選擇二部定價。所謂二部定價,是指價格中既包括一筆和消費量無關的固定費用,即月租費,又包括一筆按消費量計算的可變費用,即“從量費”。兩部定價(two-parttariff)是其中最簡單、最基本的一種,它要求消費者先交納一筆固定的進入費,然後再根據消費量支付使用費,即總價格。如電力公司對大顧客收取的容量電價和電量電價,以及電信公司對固定電話或行動電話顧客收取的月租費和通話費。

二級價格歧視

2、三部定價和可選擇三部定價。在二部定價模式的基礎上,衍生出了另一種模式——三部定價模式。這種模式也屬於非線性定價。

3、打包定價。在市場營銷學中,“打包銷售”是一種行之有效的市場營銷策略。廠商為了吸引消費者,提供了一種可以包含多種產品的產品包,即實行捆綁銷售的方式。在價格研究中,它實際也是非線性定價模式。

二級價格歧視具有兩個最為重要的特徵。一是發掘並模型化了消費者的異質性;二是可以同時提高生產者和消費者的福利,實現帕雷托改進。因此,相對於傳統的邊際成本定價這種線性定價模式而言,非線性定價不論在理論上還是在實踐上都是一種極大的創新。

(MarginalCostPricing)

對非線性定價的研究源自邊際成本定價的不足。邊際成本定價是一種線性定價方式,即向市場中的消費者購買的任何單位收取的價格不變,等於邊際成本。在競爭性的市場中,邊際成本定價可以實現社會總福利的最大以及資源配置的最優(firstbest)。但對於公用事業企業而言,由於其規模經濟所導致的天然壟斷屬性,不受規制的利潤最大化的企業將追求壟斷利潤而偏離邊際成本定價原則,因此會導致社會總福利的損失(deadweightloss)。傳統的觀點是需要政府的介入,即進行規制。但規制同樣存在規製成本、信息不對稱(Tirole,1988)、A-J效應(AverchandJohnson,1962)、規制承諾與靈活性之間的矛盾(GilbertandNewbery,1994)、規制者被俘獲(Stigler,1971)等規制失靈的問題。即使不考慮規制失靈而認為政府可以通過規製成功地將價格確定在邊際成本處,然而由於企業在邊際成本下降的階段進行生產,這時的邊際成本定價將導致企業無法彌補固定成本而出現虧損。Dupuit(1884)和Hotelling(1938)最早對這一問題進行了思考,他們的研究開創了公用事業規制理論。他們認為,在堅持邊際成本定價的同時,企業的虧損可以通過政府徵稅的形式加以彌補,這一理論直接導致了戰後以英國為代表的歐洲國家主要採取對公用事業進行國有化(nationalization)並進行財政補貼的政策實踐。然而,對其他商品徵稅也會導致該種商品的價格偏離邊際成本,結果是此一行業的福利損失轉移到了其他行業,問題並未得到根本的解決。美國的做法則是對私人所有的公用事業企業確定一個“公平的、合理的”回報率,即回報率規制(rateofreturnregulation),固定成本通過完全分攤成本定價法回收。這實質上是平均成本定價,同樣存在福利損失。因此,Coase(1946)極力反對Dupuit和Hotelling倡導的邊際成本定價原則,他指出在平均成本下降時,兩部定價要優於邊際成本定價。在隨後的另一篇文章中,他更是詳盡追述了邊際成本定價的淵源,曆數了邊際成本定價的缺陷。他認為,邊際成本定價僅僅考慮了消費者對增量成本的評價,而沒有考慮對總成本的評價;政府代替消費者做出是否需要某種商品的判斷;沒有考慮到政府介入后稅收的無效率以及行政的成本;更為嚴重的是,邊際成本定價最終將導致公用事業的集中化管理。同時,他還指出試圖對共同成本和固定成本進行分攤的FDC定價也是徒勞無益的。

當存在規模經濟時,邊際成本定價無法解決固定成本的彌補和分攤的問題。當企業生產多種產品時,這一問題就更為複雜,並有可能出現交叉補貼問題(crosssubsidy)。相對於邊際成本定價所導致的資源配置和社會福利的“最優”而言,如何解決這一問題則成為經濟學中的次優問題(secondbest),即:在企業盈虧平衡的條件下,管制者(或企業)如何確定價格以使社會總福利最大(或者福利損失最小)?對這一問題的回答沿三條思路展開,一是從會計分攤的角度而發展出來的FDC定價,它長期以來在美國公用事業管制機構——如州際貿易委員會(InterstateCommerceCommission)和聯邦通信委員會(FederalCommunicationsCommission)——的政策實踐中得到廣泛的應用,目前我國的絕大多數企業以及政府的有關監管機構也主要採用這種方法。二是從經濟效率和社會福利的角度,由英年早逝的英國經濟學家F.PRamsey(1927)最早提出的Ramsey定價,並由Mirrlees(1971,1976)發展的最優稅收理論,以致後來的非線性定價;第三則是價格歧視。

根據FDC定價,固定成本F將被按照一個固定的比例分配給企業的n種產品,通常有三種確定分配比例的方法(Braeutigam,1980):(1)總收入;(2)實際產出,但當企業產出的單位不一致時這種方法則不可行;(3)可分配成本(邊際成本),mj為第j種產品的邊際成本。經過分配,第j種產品的價格為。從經濟效率的角度出發,大多數經濟學家都不贊同FDC定價。例如,Friedlaender(1969)指出,FDC定價過於武斷(arbitrariness),幾種分配方法產生的結果各不相同,並且存在循環論證的嫌疑。Brown和Sibley則指出,FDC定價實際上是平均成本定價,反映經濟效率的價格彈性、邊際成本等概念在FDC定價中沒有作用。Baumol(轉自Brown和Sibley,1986,第49頁)則認為,FDC定價對於它原本要解決的最重要的問題之一——交叉補貼(crosssubsidy)——也是無意義的,因為不論採用哪種分配方法,其結果都是無交叉補貼的(subsidy-free),因此FDC定價不能作為判斷是否存在交叉補貼的依據。FDC定價僅僅考慮了已經或正在進行生產的商品的成本,而無法對生產或不生產某種商品的成本進行增量比較,而後者才是判斷交叉補貼是否存在的依據。但是,顯然FDC定價的最大優勢在於它符合人們的直觀感受,並且簡便易行。

近年來另一種考慮固定成本分攤的方法是所謂的公理式方法(axiomaticapproach)(Mirman,SametandTauman,1983)。這種方法首先並不直接考慮經濟效率或分攤方法,而是直觀地列出任何分配方案共有的六個基本特徵,成本共享(costsharing)、重新調節(rescaling)、一致性(consistency)、積極性(positivity)、可加性(additivity)相關性(correlation)。但這種方法最後的結果仍然是FDC定價,並沒有解決經濟效率的問題。

(Peak-loadPricing)

同一種商品或服務的邊際成本隨服務時間的不同而不同在公用事業中極為常見,如在峰期和谷期分別撥打電話或消費電力,這一問題即為公用事業中峰谷定價問題。它具有以下幾個特徵:

(1)、企業在不同時期面臨的需求曲線存在很大不同;

(2)、企業在不同的時期的生產規模或生產能力短期內難以發生大的改變;

(3)、產出難以以較低的成本進行儲存,因此生產和消費必須幾乎同時進行。峰谷定價在實質上仍然屬於邊際成本定價,然而同樣的產品在不同的時期具有不同的邊際成本使得問題更為複雜,例如,如何在不同時期分攤固定成本或共同成本。法國經濟學家對峰谷定價問題做出了突出貢獻,他們的研究表明,由於在不同的時期進行生產和消費的邊際成本不同,有效的峰谷價格同樣應當隨時間的不同而有所差異,並且,所有的固定成本都應當由峰期承擔。另外,不同的生產技術假設(生產函數的形式)對於峰谷定價以及固定成本的分攤也具有重要。

拉姆齊定價

相對於邊際成本定價所導致的社會總福利最大的“最優”(firstbest)定價規則而言,盈虧平衡條件下最大化社會總福利的定價規則被稱為“次優”定價(secondbest),這一工作最早由拉姆齊做出(Ramsey,1927)。他原本考慮的是最優商品稅(optimalcommoditytax)問題,即如何制定價格在達到一個最低稅收收入的前提下最小化社會總福利損失。顯然,當最低稅收收入等於固定成本時,這兩個問題是等價的。最優稅收理論後來被Mirrlees(1971,1976)發展,他進一步考慮了不同消費者的類型(type)問題,商品之間的替代與互補問題,信息不對稱下消費者的激勵相容和自我選擇問題等等,他的結論為最優稅率應當是非線性的,對於最大消費者的稅率應當為0,即“在最高處沒有扭曲”。這一結論同非線性定價極為類似,因此他的研究對於非線性定價有著最為直接的關係。

在早期的公用事業定價和壟斷規制領域,拉姆齊定價並未受到理論界應有的重視,後來被法國經濟學家博伊塔克(Boiteux,1971)重新發掘,因此又被稱為拉姆齊—博伊塔克反彈性規則(Ramsey-Boiteuxinverseelasticityrule)。拉姆齊定價的含義為價格在邊際成本上的加成同價格需求彈性的倒數成比例,即,其中,為服務的價格,為邊際成本,為價格彈性,是拉格朗日乘子,被稱為拉姆齊數(Ramseynumber)。

根據這一規則,價格彈性較低的小客戶將被收取較高的價格,因此為固定成本的補償做出更多的貢獻。拉姆齊定價是價格歧視以及非線性定價的理論基礎,在實踐中也得到日益廣泛的應用。美國的州際貿易委員會在1983年放棄了FDC定價,開始採用Ramsey定價對鐵路運輸的價格進行規制(Baumol,1989)。學界認為,對於公共事業定價而言,20世紀70年代是拉姆齊定價的時代,80年代則是非線性定價的時代。

二級價格歧視是企業把產品分成幾組,按組制訂差別價格。電信運營企業可以對其產品按照消費數量的多少和消費時間的不同進行分類。在二級價格歧視下,消費者隨著購買量的不同,其所支付的價格也不同。一般來說,購買量越大,支付的平均價格越低。在移動通信市場,中國移動和中國聯通都有規定,用戶的通話費或通話時間在一定範圍內必須支付一個比較高的價格,超過這個範圍則可以享受一定比例的折扣,如果通話費更多或通話時間更長,還可以享受更大的折扣。對於用戶來講,通話時間越長,平均價格就越低。電信運營企業按照二級價格歧視制訂價格以增加企業利潤,不但沒有損害消費者的利益,反而使部分消費者享受到更加便宜的電信產品價格。

峰值定價方法是電信運營企業基於電信產品消費時間的不同而採用的二級價格歧視策略。消費者對通話的需求具有時段性,這種需求依消費者的作息習慣而變化,白天需求多,深夜需求少。峰值時段消費者的需求強勁,運營商的邊際成本也較大,資費水平也相應提高。峰值定價方法不僅是運營商追求額外消費者剩餘的手段,也是其彌補成本的要求,有利於電信運營企業充分利用網路資源,提高設備利用率,降低運營成本。採用這種定價方法,不但電信運營企業可以賺到比採用單一定價策略更多的利潤,而且消費者也會從中受益。企業在產品較少消費量和消費高峰期向消費者索要高價,在產品較多消費量和消費平淡期索要低價,通過這一做法來提高盈利。如果存在規模經濟,通過二級價格歧視的區段界定,企業能擴大產銷量並實現較大的規模效益,消費者的福利也因價格下降和消費量的增加而得到增加,同時企業因規模經濟導致銷量增加和成本下降(此時成本下降幅度大於價格下降幅度)而獲取了更大利潤。在實踐中,峰值定價方法被廣泛應用。如我國固定電話的資費標準規定,每天凌晨0:00到7:00,長途電話費按白天資費的半價收取。在美國,電信公司更是將一天分成白天、傍晚、深夜三個區段分別定價。

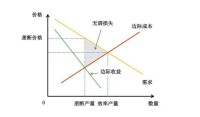

二級價格歧視有利於擴大市場份額,增加廠商收益。當廠商面臨的需求線確定之後,若價格偏高,則相應的需求量就少。因此,採用單一定價,會由於需求萎縮而減少廠商受益。在前述例子中,若採用單一定價,則廠商收益僅有,而採用分段定價,就需要再增加一檔價格,廠商也會因為需求擴張而使收益增加了。當然,如果採用單一定價,若直接定價,也能保證的需求量,但此時的收益為,顯然,即單一定價的收益小於分段定價時的收益。原因在於,在這一段,消費者本來有較高的支付意願(因獲得的效用較大),即:購買每一單位商品願付的最高價格超過了市場價格。然而,廠商未能區別定價,從而將一部分生產者剩餘轉化為消費者剩餘,減少了廠商的收益。

需要指出,二級價格歧視不能說成是數量折扣。數量折扣是一價制,即當購買量達到一定數值后,全部按較低的價格付款。而二級價格歧視採用的是分段計價法,當購買量超過某一數值后,僅對超過部分實行較低的價格,之前的部分,仍按較高價格收取。它和現行稅制要素中的超額累進稅率具有相同的設計原理。根據商品對消費者的邊際效用設定價格,體現了價格與消費者支付意願的一致性。當然,不象一級價格歧視那樣完全按消費者的支付意願設定價格,因而,實行二級價格歧視仍然存在一定的消費者剩餘。

價格歧視使產品的賣方儘可能多地獲益,因為通過價格歧視,原本屬於產品買方的消費者剩餘也被轉移到了賣方那裡。但是,按照經濟學家的分析,價格歧視在經濟上卻是有效率的,也就是說,價格歧視是滿足帕累托標準的,通過價格歧視,賣方獲取的最大收益,等於社會福利最大化的值。如果壟斷的賣方實行統一價格,雖然也能達到一個最大的收益,但卻小於社會福利最大化的值,因而在經濟上是無效率的。

當然,價格歧視要行得通,壟斷的賣方必須能對買者的不同特徵進行有效的區分和分割。這種不同可能是買者的需求強度的不同,也可能是購買量的不同,或者是需求價格彈性的不同,關鍵是要對這種不同進行有效的區分和分割。比如,航空公司之間經常發生價格大戰,優惠價常常能打極低的折扣。然而,即使是價格大戰,航空公司也不願意讓出公差的旅客從價格大戰中得到便宜。但是,當旅客去買飛機票的時候,他臉上並沒有貼著是出公差還是私人旅行的標記,那麼航空公司如何區分乘客和分割市場呢?

原來,購買優惠票總是有一些條件,如規定要在兩星期以前訂票,又規定必須在目的地度過一個甚至兩個周末等。老闆派你出公差,往往都比較急,很少有在兩個星期以前就計劃好了的國內旅行。這就避免了一部分出公差的旅客取得優惠機票。

最厲害的是一定要在目的地度過周末的條件。老闆派你出公差,當然要讓你住較好的旅館,還要付給你出差補助。度過一個周末,至少多住兩天,兩個周末更不得了。這筆開支肯定比享受優惠票價所能節省下來的錢多得多,更何況,度完周末才回來,你在公司上班的日子又少了好幾天,精明的老闆才不會為了那點眼前的優惠,而貪小便宜、吃大虧。就這樣,在條件面前人人平等,這些優惠條件就把出公差者排除得八九不離十了。

這樣,歧視者心滿意足:既挖掘出了潛在的需求,又排除了從歧視者角度而言不應該享受此種優惠的人。由此看來,航空公司實行價格歧視獲得圓滿成功。

二級價格歧視的可行性來源於消費者的異質性,即使對於完全相同的商品或服務,不同的消費者也會產生完全不同的評價,這裡的“相同、不同”使得非線性定價同價格歧視、峰谷定價、拉姆齊定價等相關定價方式產生了密切的聯繫,又有很大的區別。本文對此進行了詳細地辨析,並深入討論了兩種對消費者的異質性進行模型化的方法。本文的研究表明,非線性定價的成功之處在於它針對增量市場進行價格設計,降價有可能降低企業的收入,但降價同時會擴大顧客的消費,非線性定價將低價格鎖閉於降價所帶來的增量市場而不損及原有市場,因此可以獲得帕雷托改進。本文的研究還表明,傳統的需求表或需求曲線對於非線性定價是不充分的,企業必須借用現代信息管理技術獲取並分析消費者異質性的有關信息,這樣才能夠設計出較好的非線性價格方案。