指標分解法

指標分解法

指標分解法是將一個相對複雜的指標分解成若干個子指標,再對每一個子指標進行研究,從而達到易於分析、便於實行的目的。常用的指標分解法有總分法和漸進法:總分法直接把核心數據拆分成若干個子指標,這些子指標組合起來就可得到核心數據;漸進法是按照數據之間的邏輯遞進關係,逐次獲得各項子指標,最後得出核心數據。

系統學認為,系統是由一系列相互關聯、相互作用的要素組成的集合。在外部價格、交易成本最優化的前提下,企業自身的組織架構和經營活動必然是有機的系統,所以企業競爭情報研究中的核心數據也是由系統中的各項要素構成的。黑箱理論認為,系統的各個要素具體構成情況及運作機制並不是清晰地呈現出來,可以通過研究系統的輸入和輸出情況,建立與研究對象假定相似的模型,從而達到認識黑箱的目的。指標分解法就是根據系統論和黑箱理論來進行企業研究的方法,該方法在競爭情報研究中有著廣泛的應用。

1、在分析企業產品銷量中的應用

產銷量是競爭情報中最常用的核心數據之一,它直接體現企業的生產能力和銷售能力。通常在競爭情報研究中,獲取企業某一產品銷量的信息來源有以下幾種:

1)直接通過二手資料獲得銷量數據,例如網際網路的披露、行業分析文章等。行業分析文章需要甄別數據是否誇大,來自網際網路的資料則需要注意數據的時效性及真實性。

2)通過競爭性訪談獲得該產品年銷量。由於企業對外披露的銷量數據往往會誇大,所以通過該渠道獲取的數據也需要甄別真實性。

當以上兩種渠道均不能獲取或者獲得的信息可信度較低時,就可採用指標分解法,將企業的產品構成進行分解。

2、在成本結構分析中的應用

1)生產型企業的原材料成本分析

要了解總成本之中某種原材料的成本,可以根據總分法的原則進行拆分。例如,研究某礦棉板之中粒狀棉原料的成本額,需要獲取礦棉板總產量、粒狀棉的單位消耗、粒狀棉採購單價,最後得出核心數據,信息來源包括大量的競爭性訪談、行業技術資料、財務統計資料等。

2)貿易型企業的進貨成本分析

要詳細了解貿易型企業的進貨成本情況,也可以用指標分解法進行拆分。以某鋁蜂窩板貿易企業為例,該公司主要代理銷售進口鋁蜂窩板,為了考察其進貨成本,可以按照總分法進行拆分,了解產品進口價格、產品關稅、運費等信息,最終得出進貨總成本,如表3所示(某貿易公司鋁蜂窩板進貨成本分析):

| 指標(成本構成) | 單位成本(元/平方米) | |

| 子指標1 | 材料進口價 | 200 |

| 子指標2 | 關稅 | 100 |

| 子指標3 | 運費 | 5 |

| 核心數據 | 進貨總成本 | 305 |

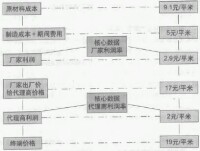

3、在價值鏈和渠道利潤率分析中的應用

廣義的價值鏈包含廠家從開始生產到進入流通渠道售出產品的整個過程,如下表所示(工業產品價值鏈構成要素):

| 價值鏈構成要素 | |

| 產品進入流通渠道前 | 產品進入流通渠道后 |

| 原材料成本 | 廠家給代理商價格 |

| 製造成本 | 代理商利潤 |

| 期間費用 | 代理商給終端價格 |

| 廠家利潤 | — |

| 廠家給代理商價格 | — |

指標分解法

基本信息

- 中文名

- 指標分解法

- 外文名

- Index decomposition method

- 應用學科

- 計算機

- 適用領域

- 商業

- 分類

- 總分法和漸進法