交易成本

美國人科斯提出的理論

交易成本(Transaction Costs)又稱交易費用,是由諾貝爾經濟學獎得主科斯(Coase, R.H., 1937)所提出,交易成本理論的根本論點在於對企業的本質加以解釋。由於經濟體系中企業的專業分工與市場價格機能之運作,產生了專業分工的現象;但是使用市場的價格機能的成本相對偏高,而形成企業機制,它是人類追求經濟效率所形成的組織體。由於交易成本泛指所有為促成交易發生而形成的成本,因此很難進行明確的界定與列舉,不同的交易往往就涉及不同種類的交易成本。

交易費用是指在完成一筆交易時,交易雙方在買賣前後所產生的各種與此交易相關的成本。

交易指達筆交易費,指買賣程費貨幣。包括傳播息、廣、市運輸及談判、協商、簽約、合約執監督費。概念制濟傳統產引經濟分析中。

交易成本

謂交易社系,願交、彼合達交易支付,即—系。般產(—系)概念。質,類交互換,交易,類社割組。

科斯提出交易成本的概念,系統化的工作是2009年諾貝爾經濟學獎得主威廉森做的。威廉森最先把新制度經濟學定義為交易成本經濟學。他廣泛考察和研究了資本主義的各種主要經濟制度,包括市場組織、對市場的限制、工作組織、工會、現代公司(包括聯合企業與跨國公司)、公司治理結構、壟斷與反壟斷和政府監管等等,並開創性地把交易成本的概念應用到對各種經濟制度的比較和分析中,建立了一個全新的分析體系。威廉森在1980年代初期出版《資本主義經濟制度》一書,已成經濟學的經典名著,影響至今不衰。可以說,他是科斯思想的集大成者,如同孟子是孔子思想的繼承者和集大成者一樣。

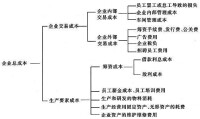

總體而言,簡單的分類可將交易成本區分為以下幾項(Williamson, 1975):

搜尋成本:商品信息與交易對象信息的搜集。

信息成本:取得交易對象信息與和交易對象進行信息交換所需的成本。

議價成本:針對契約、價格、品質討價還價的成本。

決策成本:進行相關決策與簽訂契約所需的內部成本。

監督交易進行的成本:監督交易對象是否依照契約內容進行交易的成本,例如追蹤產品、監督、驗貨等。違約成本:違約時所需付出的事後成本。

1985年威廉森(Williamson)進一步將交易成本加以整理區分為事前與事後兩大類。

事前的交易成本:簽約、談判、保障契約等成本。

事後的交易成本:契約不能適應所導致的成本;

討價還價的成本:指兩方調整適應不良的談判成本;建構及營運的成本;為解決雙方的糾紛與爭執而必須設置的相關成本;

約束成本:為取信於對方所需之成本。

Dahlman(1979)則將交易活動的內容加以類別化處理,認為交易成本包含:搜尋信息的成本、協商與決策成本、契約成本、監督成本、執行成本與轉換成本,簡言之,所謂交易成本就是指當交易行為發生時,所隨同產生的信息搜尋、條件談判與交易實施等的各項成本。

來自於人性因素與交易環境因素交互影響下所產生的市場失靈現象,造成交易困難所致(Williamson, 1975)。威廉森指出了7項交易成本的來源:

1.有限理性(Bounded Rationality):指交易進行參與的人,因為身心、智能、情緒等限制,在追求效益極大化時所產生的限制約束。

2.投機主義(Opportunism):指參與交易進行的各方,為尋求自我利益而採取的欺詐手法,同時增加彼此不信任與懷疑,因而導致交易過程監督成本的增加而降低經濟效率。

3.資產專用性(Asset specificity):在不犧牲生產價值的條件下,資產可用於不同用途和由不同使用者利用的程度,它與沉入成本概念有關。

4.不確定性與複雜性(Uncertainty and Complexity):由於環境因素中充滿不可預期性和各種變化,交易雙方均將未來的不確定性及複雜性納入契約中,使得交易過程增加不少訂定契約時的議價成本,並使交易困難度上升。

5.少數交易(Small Numbers):某些交易過程過於專屬性Proprietary),或因為異質性(Idiosyncratic)信息與資源無法流通,使得交易對象減少及造成市場被少數人把持,使得市場運作失靈。

6.信息不對稱(Information Asymmetric):因為環境的不確定性和自利行為產生的機會主義,交易雙方往往握有不同程度的信息,使得市場的先佔者(First Mover)擁有較多的有利信息而獲益,並形成少數交易。

7.氣氛(Atmosphere):指交易雙方若互不信任,且又處於對立立場,無法營造一個令人滿意的交易關係,將使得交易過程過於重視形式,徒增不必要的交易困難及成本。

而上述交易成本的發生原因,進一步追根究底可發現源自於交易本身的三項特徵。這三項特徵形成三個構面影響交易成本的高低。(Williamson, 1985)

交易商品或資產的專屬性(asset specificity)─交易所投資的資產本身不具市場流通性,或者契約一旦終止,投資於資產上的成本難以回收或轉換使用用途,稱之為資產的專屬性。

交易不確定性(uncertainty)指交易過程中各種風險的發生機率。由於人類有限理性的限制使得面對未來的情況時,人們無法完全事先預測。加上交易過程買賣雙方常發生交易信息不對稱的情形下。交易雙方因此透過契約來保障自身的利益。因此,交易不確定性的升高會伴隨著監督成本、議價成本的提升,使交易成本增加。

交易的頻率(frequency of transaction)交易的頻率越高,相對的管理成本與議價成本也升高。交易頻率的升高使得企業會將該交易的經濟活動的內部化以節省企業的交易成本。

簡介

電子商務下的交易成本分析:電子商務的成本指客戶應用其中的軟硬體配置、學習和使用、信息獲得、網上支付、信息安全、物流配送、售後服務以及商品在生產和流通過程中所需的費用總和。

網際網路促進交易成本降低

使用Internet來進行電子商務,最大的好處就是能降低交易成本。 Internet上有充足的信息,而你只要坐在計算機前,便可以到世界各地的網站搜索信息,因此Internet可以大幅降低交易成本中的搜索成本;由於Internet可以讓生產者直接面對消費者,省掉常規多層次的經銷體系,因此交易過程中的協商成本和契約成本可以大幅降低。

B2B促進交易成本降低

電子商務

信息技術促進生產率提高

從歷史上看,年均增長速度達到0.25-0.5%已經是很不錯的成就了。據估計,在19世紀末的幾十年中,鐵路運輸的投入使用使美國的產出增加了10%。即使網際網路本身無法實現這樣的經濟效率,那麼信息技術和網際網路共同創造的生產率增長已毫不費力地接近了這一水平。如今,計算機、軟體和電信業已佔美國資本存量的12%,這與美國19世紀末鐵路時代的高峰期時鐵路業所佔的份額相距不遠。同歷史上的幾次技術革命相比,信息技術佔有一定的優勢。首先,與鐵路業僅影響貨物的運輸不同,信息技術革命的成果可以廣泛地應用於經濟的很多部門,包括服務業在內。其次,信息技術投入使用后,其產品如計算機和電信價格下降的幅度之大、速度之快是前所未有的。這會進一步鼓勵企業及早將網際網路運用到生產活動之中。任何一種新技術對生產率增長的推動都有一個滯後效應,因為企業在新技術條件下進行組織結構重組會需要一定的時間。美國近來生產率的大幅度增長就是50年前以晶體管的發明為開端的計算機革命的回報。但是隨著網際網路以極快的速度在全球範圍內擴展,它對生產率增長的貢獻也就會在很短的時間內顯現出來。

基本信息

- 中文名

- 交易成本

- 外文名

- Transaction Costs

- 提出者

- 科斯(Coase, R.H., 1937)

- 別名

- 交易費用