共找到3條詞條名為再保險的結果 展開

再保險

概念

再保險亦稱“分保”。保險人在原保險合同的基礎上,通過簽訂分保合同,將其所承保的部分風險和責任向其他保險人進行保險的行為。再保險的基礎是原保險,再保險的產生,正是基於原保險人經營中分散風險的需要。在再保險交易中,分出業務的公司稱為原保險人或分出公司,接受業務的公司稱為再保險人或分保接受人或分入公司。再保險轉嫁風險責任支付的保費稱分保費或再保險費;原保險人在招攬業務過程中支出了一定的費用,由再保險人支付給原保險人的費用報酬稱分保傭金或分保手續費。再保險可分為比例再保險和非比例再保險。比例再保險是原保險人與再保險人之間訂立再保險合同,按照保險金額,約定比例,分擔責任。對於約定比例內的保險業務,原保險人有義務及時分出,再保險人有義務接受,雙方都無選擇權。比例再保險分為成數再保險、溢額再保險、成數和溢額混合再保險。非比例再保險分為超額賠款再保險和超過賠付率再保險。

再保險(reinsurance)也稱分保,是保險人在原保險合同的基礎上,通過簽訂分保合同,將其所承保的部分風險和責任向其他保險人進行保險的行為。

在再保險交易中,分出業務的公司稱為原保險人(Original insurer)或分出公司(Ceding company),接受業務的公司稱為再保險人(Reinsurer),或分保接受人或分入公司(Ceded company)。

再保險轉嫁風險責任支付的保費叫做分保費或再保險費;由於分出公司在招攬業務過程中支出了一定的費用,由分入公司支付給分出公司的費用報酬稱為分保傭金(Reinsurance commission)或分保手續費。

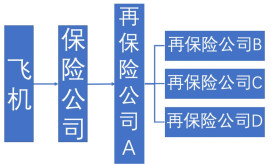

如果分保接受人又將其接受的業務再分給其他保險人,這種業務活動稱為轉分保(Retrocession)或再再保險,雙方分別稱為轉分保分出人和轉分保接受人。

危險單位

危險單位是指保險標的發生一次災害事故可能造成的最大損失範圍。

危險單位的劃分既重要又複雜,應根據不同的險別和保險標的來決定。其劃分關鍵是要和每次事故最大可能損失範圍的估計聯繫起來考慮,而並不一定和保單份數相等同,但劃分並不是一成不變的。

危險單位劃分的恰當與否,直接關係到再保險當事人雙方的經濟利益,甚至影響到被保險人的利益,因而是再保險實務中一個技術性很強的問題。中國《保險法》第101條規定:“保險公司對危險單位的計算辦法和巨災風險安排計劃,應當報經保險監督管理機構核准。”

自留額與分保額

對於每一危險單位或一系列危險單位的保險責任,分保雙方通過合同按照一定的計算基礎對其進行分配。分出公司根據償付能力所確定承擔的責任限額稱為自留額或自負責任額;經過分保由接受公司所承擔的責任限額稱為分保額,或分保責任額或接受額。

自留額與分保額可以以保額為基礎計算,也可以以賠款為基礎計算。計算基礎不同,決定了再保險的方式不同。自留額與分保額可以用百分率或者絕對數表示。

根據分保雙方承受能力的大小,自留額與分保額均有一定的控制,如果保險責任超過自留額與分保額的控制線,則超過部分應由分出公司自負或另行安排分保。為了確保保險企業的財務穩定性及其償付能力,許多國家通過立法將再保險的自留額列為國家管理保險業的重要內容。中國《保險法》第99條、第100條也有類似規定。

再保險最早產生於歐洲海上貿易發展時期,從1370年7月在義大利熱內亞簽訂第一份再保險合同到1688年勞合社建立,再保險僅限於海上保險。

17、18世紀由於商品經濟和世界貿易的發展,特別是1666年的倫敦大火,使保險業產生了巨災損失保障的需求,為國際再保險市場的發展創造了條件。

從19世紀中葉開始,在德國、瑞士、英國、美國、法國等國家相繼成立了再保險公司,辦理水險、航空險、火險、建築工程險以及責任保險的再保險業務,形成了龐大的國際再保險市場。

第二次世界大戰以後,發展中國家的民族保險業隨著國家的獨立而蓬勃發展,使國際再保險業進入了一個新的歷史時期。

20世紀末,世界各國的保險公司,作為一個獨立的經濟部門,無論規模大小都要將其所承擔的風險責任依據大數法則及保險經營財務穩定性的需要,在整個同業中分散風險,再保險已成為保險總體中不可缺少的組成部分。

2013年專業保險機構再保費收入

1238億元,佔全球市場2%

2014年原保險保費收入2.02萬億元

從再保險關係形成過程來看,再保險有以下幾種情況:

一是再保險的雙方都是經營直接保險業務的保險公司(簡稱為直接保險公司,下同),一方將自己直接承攬的保險業務的一部分分給另一方。參與分保的雙方都是直接公司,前者是分出公司,後者是分入公司。

二是雙方都是直接保險公司,二者之間互相分出分入業務。這種分保活動稱為相互分保,雙方互為分出、分入公司。

三是參與分保活動的雙方,一方是直接保險公司,另一方是專門經營再保險業務的再保險公司(即只能接受分保業務,不能從投保人處接受直接保險業務),前者把自己業務的一部分分給後者,後者則分入這部分業務。在這種情況下,直接保險公司是分出公司,再保險公司是分入公司。

四是參與分保業務的雙方,一方是直接保險公司,另一方是再保險公司。再保險公司將自己分入的保險業務的一部分,再分給直接保險公司,直接保險公司則分入這部分業務。在這裡,再保險公司為分出公司,而直接保險公司則為分入公司。

五是參與分保業務的雙方都是再保險公司,一方將自己分入的一部分保險業務再分給另一方,另一方則分入這部分業務。前者為分出公司,後者為分入公司。

六是兩個再保險公司之間相互分保,即相互轉分保。

以上各種分保業務形式,在各種類型的保險公司之間,形成了你中有我,我中有你,互相滲透,錯綜複雜,範圍廣泛的保險經濟關係的網路和體系,使保險市場成為一個不可分割的有機整體。

首先,按責任限制分類,再保險可分為比例再保險和非比例再保險。

比例再保險是原保險人與再保險人,即分出人與分入人之間訂立再保險合同,按照保險金額,約定比例,分擔責任。對於約定比例內的保險業務,分出人有義務及時分出,分入人則有義務接受,雙方都無選擇權。

在比例再保險中,又可分為成數再保險、溢額再保險以及成數和溢額混合再保險。

成數再保險是原保險人在雙方約定的業務範圍內,將每一筆保險業務按固定的再保險比例,分為自留額和再保險額,其保險金額、保險費、賠付保險金的分攤都按同一比例計算,自動生效,不必逐筆通知,辦理手續。

溢額再保險是由原保險人先確定自己承保的保險限額,即自留額,當保險業務超出其自留額而產生溢額時,就將這個溢額根據再保險合同分給再保險人,再保險人根據雙方約定的比例,計算每一筆分入業務的保險金額、保險費以及分攤的賠付保險金數額。

在非比例再保險中,原保險人與再保險人協商議定一個由原保險人賠付保險金的額度,在此額度以內的由原保險人自行賠付,超過該額度的,就須按協議的約定由再保險人承擔其部分或全部賠付責任。非比例再保險主要有超額賠款再保險和超過賠付率再保險兩種。

其次,按照安排方式分類,再保險可分為臨時再保險(Facultative Reinsurance)、合約再保險(Treaty Reinsurance)、預約再保險(Facultative Obligatory)。

再保險與原保險的關係

再保險的基礎是原保險,再保險的產生,正是基於原保險人經營中分散風險的需要。因此,原保險和再保險是相輔相成的,它們都是對風險的承擔與分散。再保險是保險的進一步延續,也是保險業務的組成部分。

再保險與原保險的區別在於:

1、主體不同

2、保險標的不同

3、合同性質不同

再保險具有兩個重要特點:

第一,再保險是保險人之間的一種業務經營活動。

第二,再保險合同是獨立合同。

再保險與共同保險的區別

共同保險與再保險均具有分散風險、擴大承保能力、穩定經營成果的功效。但是,二者又有明顯的區別。共同保險仍然屬於直接保險,是直接保險的特殊形式,是風險的第一次分散,因此,各共同保險人仍然可以實施再保險。再保險是在原保險基礎上進一步分散風險,是風險的第二次分散,可通過轉分保使風險分散更加細化。