質量成本分析

質量成本分析

質量成本分析就是將質量成本核算后的各種質量成本資料,按照質量管理工作要求進行分析比較,使之成為改進質量提高經濟效益的有力工具。主要包括質量成本總額分析、質量成本構成分析、內部故障成本和外部故障成本分析和其他質量成本分析。通過質量成本分析,可以找出影響產品質量的主要缺陷和質量管理工作的薄弱環節,為提出質量改進意見提供依據。通過質量成本分析也可以找到一個最佳質量點,使質量總成本最低,從而實現質量與經濟的平衡。

在市場經濟條件下,市場競爭已把質量置於企業發展的戰略地位,企業必須以質量求發展,通過提供高質

量的產品和服務,來增加企業的經濟效益,獲得長期的競爭優勢。質量成本分析從保證產品質量支出的有關費用和未達到既定質量標準付出的代價人手,探求以最少的質量資本投入來取得最大的經濟效益,這已成為企業質量管理部門的一項重要職能,也是質量管理必不可少的重要工具。從事質量成本分析能夠為企業帶來意想不到的收穫。質量成本是人們在企業質量管理的實踐中逐步形成和發展起來的。五十年代朱蘭提出了“礦中黃金”的概念,認為廢品損失就像亟待開採的“金礦”,只要管理得當,降低廢品費用就如同從金礦中開採出黃金,指出了質量成本分析的重要性。今天,人們已經明白,良好的產品和服務質量與低成本並不是相互矛盾的。

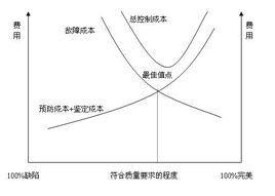

然而,質量成本中的控制成本和損失成本是對立的,加強質量控制提高產品質量,雖然降低了損失成本,但同時也加大了控制成本;而放鬆成本控制,雖然可以降低控制成本,但可能又加大了損失成本。成本決策的根本依據是,“控制成本”所增加的費用不大於“結果成本”所造成的損失,或“可控成本”增加所帶來的經濟效益足以抵消由於質量問題造成的損失,並在這一核心思想的基礎上建立起各種優化的質量成本結構。最佳質量成本結構的模式如圖7—2所示。

如朱蘭博士認為:預防成本10%、故障成本50%、鑒定成本40%為最佳結構;哈靈頓認為預防成本10%、鑒定成本25%、內部故障成本57%、外部故障成本8%為最佳結構;桑德霍爾姆認為:預防成本7.9%、鑒定成本23.8%、內部損失成本43.5%、外部損失成本24.8%,是具有典型意義的質量成本結構。圖7-2最佳質量成本模式圖

朱蘭博士還另闢蹊徑,把質量成本曲線分為“質量改進區域”、“中間區域”、“至善論區域”三部分,並指出不同區域的工作重點,便於企業管理當局有的放矢地採取措施。以此為基礎,建立起了包括預防成本、鑒定成本、內部故障成本、外部故障成本在內的質量成本項目體系。

質量成本支出可以分為三方面:預防性支出、評估性支出和補救性支出。

預防性支出:預防性支出是企業的計劃性支出,專門用來確保在產品交付和服務的各個環節不出現失誤。交付環節是指產品的設計、開發、生產與運輸。預防性支出項目包括教育與培訓、持續的質量改善工作、質量管理人員投入、流程式控制制、市場調查、實地檢測以及預防性維護。

評估性支出:評估性支出是指在交付和服務環節上對產品或服務進行檢查、監測或評估的支出。這類支出項目包括進貨檢查、內部產品審核、產品檢查、庫存清點、質量管理人員薪金、供貨商評估與審核報告。

補救性支出:如果產品交付或服務不能滿足客戶的需求,導致產品的維修與更換或重複服務,企業就需要支付補救性支出。補救性支出還可以細分為兩類:內部補救支出與外部補救支出。

內部補救支出是指產品在送達客戶之前發現問題的補救支出,涉及的方面包括廢品、返工、庫存、維修點、重新設計、運輸救援、補救行動彙報,以及因產品或服務不合要求導致的延誤。

外部補救支出則是指因客戶發現問題而由企業承擔的補救性支出,包括的項目有保修、接待客戶投訴、產品更換、產品回收、運費、擔保數據分析、客戶跟蹤調查和區域服務機構。

世界上最早運用質量成本分析的企業是美國的通用電氣公司,負責設計該公司質量成本體系的就是著名質量管理專家A·v·菲根堡姆。本世紀50年代初期,他為通用電氣公司設計了一個質量成本報告體系,即以美元為計量單位,把因質量預防和鑒定活動所發生的費用與產品質量不符合要求所引起的損失放在一起考慮,向公司管理當局提供有關質量問題影響企業經濟效益的資料,並有針對性地提出質量改進建議、質量改進方案和這些建議、方案的經濟重要性,以引起管理當局對質量工作的重視,便於管理者正確進行質量決策。

在實際工作中,質量過高或過低都會造成浪費,不能使企業獲得好的經濟效益。因此,必然控求最佳質量水平和最佳成本水平。為了使企業產品質量和成本達到最佳質量水平,就應圍繞企業經營目標分析企業內外各種影響因素。

從原則上講,最佳質量水平是要達到必要功能與成本耗費的最佳結合。從這個意義上說,計算質量成本不是目的,其目的在於進行質量成本分析及其效果。

質量成本分析,共包括四個分析內容:

1、質量成本總額的構成內容分析。

2、質量成本總額的構成比例分析。

3、質量成本各要素之間的比例關係分析:

4、質量成本占預算成本的比例分析。

對質量成本水平分析要深入到質量成本構成的各要素中去,即從質量成本總額中各因素所佔比重來分析質量成本構成及其變化。根據國內外成功的經驗,即質量管理成本佔50%,損失成本佔50%為宜。

銷售收入質量成本率=質量成本總額÷銷售收入總額×100%

銷售利潤質量成本率=質量成本總額÷銷售利潤總額×100%

產品成本質量成本率=質量成本總額÷產品成本總額×100%

質量成本利潤率=銷售利潤總額÷質量成本總額×100%

推行質量成本后故障成本降低率=(推行前故障成本-推行后故障成本)÷推行前故障成本×100%

推行質量成本后廢品損失降低率=(推行前廢品凈損失-推行后廢品凈損失)÷推行前廢品凈損失×100%

質量成本本身並不能向管理部門提供足夠的資料,以使它與其經營成本同樣得到重視,因此必須通過一些基數與質量成本對比,從不同角度說明經營情況。這些基數有;工時基數、成本基數、銷售基數和單位基數。它們的計算公式如下:

工時基數=內部故障成本÷直接工時

成本基數=總損失成本÷製造成本

銷售基數=總質量成本÷凈銷售額

單位基數=試驗和檢驗費用÷產品數量

上述公式必須對其進行期初預測數與實際執行數的對比分析,才能反映發展趨勢。應該注意,只有保持質量基數的一致性才能成為一種好方法。如受到以下因素影響時必須對其進行調整:由於自動化代替直接工時;由於使用代用材料、方法或工藝,使製造成本有了變化;毛利、售價、運費和市場需要的變化;產品組成的變化;上述公式中分子的時間尺度不同於分母的時間尺度時。比較趨勢時,必須考慮和了解這些因素。

基本信息

- 中文名

- 質量成本分析

- 對象

- 各種質量成本資料

- 依據

- 按照質量管理工作要求

- 屬性

- 有力工具