跨境貿易人民幣結算

跨境貿易人民幣結算

徠國務院常務會議2009年4月8日正式決定,在上海和廣州、深圳、珠海、東莞等城市開展跨境貿易人民幣結算試點。這將邁開人民幣走向國際化的關鍵一步,有利於人民幣國際地位的逐步提升。

從中國人民銀行獲悉,我國跨境貿易人民幣結算試點地區由上海市和廣東省的4個城市擴大到北京、天津、內蒙古、遼寧、上海、江蘇、浙江、福建、山東、湖北、廣東、廣西、海南、重慶、四川、雲南、吉林、黑龍江、西藏、新疆等20個省區市。

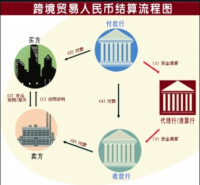

所謂跨境貿易人民幣結算,是指經國家允許指定的、有條件的企業在自願的基礎上以人民幣進行跨境貿易的結算,商業銀行在人民銀行規定的政策範圍內,可直接為企業提供跨境貿易人民幣相關結算服務。

跨境貿易人民幣結算是指進出口企業除了從採用美元信用證轉為採用人民幣信用證之外並不會有明顯的感覺,真正的變化在於境內外銀行之間的後台結算部分。比如,中國某出口企業在與海外買家協商過程中,可以要求人民幣結算,海外買家則在付款行開具人民幣信用證,隨後議付行通知賣家,之後才是發貨、收貨、收付款等。

上海多功能金融中心的形成,特別是金融市場體系的完善將為推進人民幣國際結算試點、逐步走向國際化提供基礎支持,有助於提升人民幣在國際貨幣體系中的地位,成為未來國際貨幣多元化中的“一極”。

2011年8月23日,人民銀行、財政部、商務部、海關總署、稅務總局和銀監會聯合發布《關於擴大跨境貿易人民幣結算地區的通知》,明確河北、山西、安徽、江西、河南、湖南、貴州、陝西、甘肅、青海和寧夏省(自治區)的企業可以開展跨境貿易人民幣結算;吉林省、黑龍江省、西藏自治區、新疆維吾爾自治區的企業開展出口貨物貿易人民幣結算的境外地域範圍,從毗鄰國家擴展到境外所有國家和地區。至此,跨境貿易人民幣結算境內地域範圍擴大至全國。

跨境貿易人民幣結算

首先,居民和非居民對人民幣用於國際結算有明顯需求。中國目前的對外貿易規模已相當大,當前,不僅具有選擇結算幣種和定價能力的境內進出口企業對人民幣用於國際結算有強烈需求,那些希望從人民幣升值中獲取收益的境外出口商(向中國出口)和在內地有相當規模的投資和人民幣收入的外資企業對使用人民幣進行國際結算也具有較大需求。

其次,人民幣匯率和通脹率較為穩定。2005年匯改至今,人民幣對美元匯率保持了穩中有升的態勢,展望未來,人民幣也將基本處於這樣一個平穩升值的狀態。穩定堅挺的匯率和低位運行的通脹率十分有利於推行人民幣國際結算。

中國金融市場較為發達並逐步開放。而且,此次金融危機引發了對改革當前國際貨幣體系的思考,人民幣國際化的呼聲隨之日益高漲。

首先,從宏觀層面分析,國際貿易人民幣結算首先有利於加強中國對外經濟、貿易和投資往來,促進中國經濟更好地融入世界經濟。

其次,有利於進一步完善人民幣匯率形成機制。人民幣在區域範圍內用於國際結算之後,幣值有了更大範圍和更新角度的參照標準,這有利於人民幣匯率形成機制的完善。

三是有利於促進國際貨幣體系多極化發展。這場百年一遇的金融危機暴露了國際貨幣體系的弱點。因此,促進人民幣用於國際結算,提升人民幣的國際地位,有利於逐步改變以美元為中心的國際貨幣體系,抑制其弊端和負面影響。

四是有利於促進中國金融業的發展與開放,有利於增強中國在國際市場上的金融資源配置能力。

五是有利於加快推進上海國際金融中心建設。隨著人民幣用於國際結算範圍和規模的發展,上海將可能逐步成長為區域性人民幣清算中心,這樣上海的金融功能將更為完備,同時將帶動其他金融功能進一步發展,從而推動上海逐步樹立其國際金融中心的地位。

徠在人民幣境外債權債務方面,跨境貿易人民幣結算會形成外國企業持有人民幣的現象。該筆人民幣將被作為中國的債權(CLAIMS)存在;對中國來說則是一筆境外的人民幣負債。由此而引申出“是否有可能因此形成境外人民幣市場?”“因國際結算而產生的人民幣兌換髮生點是否可以在境外還是必須在境內?”“若境外人民幣迴流境內用於直接投資時能否享受外商投資一樣的優惠政策?”等諸多問題。

在外匯管理方面,人民幣用於跨境貿易結算可能會使當前的進出口核銷制度出現操作性困難。因為,這裡可能會存在人民幣來源上的混淆,如何界定資金是否來自境外的問題。與進出口核銷相關的還有出口退稅的依據和憑證問題以及國際收支統計申報問題等。

推動及阻礙因素:

勞倫斯總監總結說,“目前,使用人民幣進行跨境結算的公司只佔很少的一部分,儘管在接受調查的公司里,其規模存在較大差距,但很明顯2/3的受訪公司在貿易結算中都沒有使用人民幣進行結算。讓人驚訝的不單是有如此大比例的公司都沒有使用人民幣進行跨境結算,更是因為在所有受訪公司中,無論規模大小,在其所有業務中使用人民幣進行跨境結算的比例都極其相近。儘管62%的受訪公司的年營業額都都超過10億美元,但在受訪公司中,只有35%的公司在跨境交易中使用人民幣進行結算。

在國內外清算安排方面,人民幣用於跨境貿易結算對於銀行的國際結算以及國內清算渠道都會有一定的要求,會涉及到網路問題、代理行賬戶問題等問題。

在貨幣政策方面,人民幣用於國際結算後會形成境外人民幣債權。當這種債權達到一定的規模后,這種海外持有的規模多少在很大程度上取決於對中國央行在海外的信譽、宏觀調控能力以及金融監管的信心。由於中國人民幣被海外持有,在獲得鑄幣收益的同時,貨幣供應量能否再作為貨幣政策的調控目標也需要考慮。

首先,跨境貿易人民幣結算將有利於企業有效規避匯率風險。美、歐、日等境外企業與中國境內企業之間的貿易,通常以美元、歐元和日元進行計價結算,由此帶來的美元、歐元和日元與人民幣之間的匯率風險通常主要由境內企業承擔。如果能以人民幣進行國際結算,則境內企業可以避免承受這類匯率風險。中國與其他國家的貿易,其中主要是與東南亞和韓國等的貿易通常是以第三國貨幣進行計價結算,這樣中國境內企業和這些國家企業也都要承擔匯率風險。當人民幣用於跨境貿易結算時,中國和周邊地區使用人民幣進行國際結算的企業所承受的外幣匯率風險即可部分消除。

當中國企業以人民幣進行跨境貿易結算時,通常其經營成果較為透明,表現為進口企業的成本和出口企業的收益能夠較為清晰地固定下來,這有利於企業進行財務核算。

再次,節省了企業進行外幣衍生產品交易的有關費用。當企業在貿易中以非本幣進行結算時,通常為規避匯率風險而委託銀行進行衍生產品交易,從中資商業銀行遠期結售匯的收費標準來看,買入三個月的美元按交易金額的2.5%。收取費用,賣出三個月的美元按交易金額的5%。收取費用。而外資銀行這項交易的收費標準則普遍高於中資銀行,根據調研,委託銀行進行衍生產品交易約佔企業營業收入的2—3%。改革開放以來,由於中國企業進行國際結算主要使用美元、歐元和日元等國際貨幣,因此為控制匯率風險承擔了大量的外幣衍生產品交易的費用,增加了企業的交易成本,削弱了中國企業的國際競爭力。若人民幣用於國際結算,中國企業為規避匯率風險所承擔的衍生交易費用即可消除。

第四,節省了企業兩次匯兌所引起的部分匯兌成本。中國周邊國家和地區與中國之間的貿易大都採用美元結算,而其國內又不能進行美元流通。因此結算通常要經過本幣—美元—本幣的兩次兌換,這種情況主要發生在公司的內部交易即子公司與子公司或子公司與母公司的貿易之中。以美元兌換人民幣為例,銀行按交易金額的1.25%。收取匯兌費用。若人民幣可用於跨境貿易結算則可減少其中一次兌換並節省有關費用。

最後,跨境貿易用人民幣結算可以加快結算速度,提高企業資金使用效率。減少一次匯兌本身就減少了資金流動的相關環節,縮短了結算過程,提高了資金使用效率。同時,由於不需要進行外幣衍生產品交易,企業可以減少相應的人力資源投入和相關資金投入,這也有利於企業加快運轉速度。

人民銀行上海總部,天津、瀋陽、南京、濟南、武漢、廣州、成都分行,總行營業管理部、重慶營業管理部,呼和浩特、長春、哈爾濱、杭州、福州、南寧、海口、昆明、拉薩、烏魯木齊中心支行,各副省級城市中心支行;北京市、天津市、內蒙古自治區、遼寧省、吉林省、黑龍江省、上海市、江蘇省、浙江省、福建省、山東省、湖北省、廣東省、廣西壯族自治區、海南省、重慶市、四川省、雲南省、西藏自治區、新疆維吾爾自治區財政廳、商務廳、國家稅務局、銀監局;海關總署廣東分署、天津、上海特派辦、各直屬海關:自2009年7月開展跨境貿易人民幣結算試點工作以來,人民幣資金結算、清算渠道便捷、順暢,人民幣出口退(免)稅及進出口報關政策清晰明確、操作流程便利,受到了試點企業的普遍歡迎。為滿足企業對跨境貿易人民幣結算的實際需求,進一步發揮人民幣結算對貿易和投資便利化的促進作用,經國務院批准,現就擴大跨境貿易人民幣結算試點工作的有關問題通知如下:

一、跨境貿易人民幣結算的境外地域由港澳、東盟地區擴展到所有國家和地區。

二、增加北京、天津、內蒙古、遼寧、吉林、黑龍江、江蘇、浙江、福建、山東、湖北、廣西、海南、重慶、四川、雲南、西藏、新疆等18個省(自治區、直轄市)為試點地區。

三、廣東省的試點範圍由4個城市擴大到全省,增加上海市和廣東省的出口貨物貿易人民幣結算試點企業數量。

四、試點省(自治區、直轄市)的企業,可以按照《跨境貿易人民幣結算試點管理辦法》(中國人民銀行、財政部、商務部、海關總署、國家稅務總局中國銀行(3.56,-0.02,-0.56%)業監督管理委員會公告〔2009〕第10號,以下簡稱《試點管理辦法》)以人民幣進行進口貨物貿易、跨境服務貿易和其他經常項目結算。

五、北京、天津、內蒙古、遼寧、上海、江蘇、浙江、福建、山東、湖北、廣東、廣西、海南、重慶、四川、雲南等16個省(自治區、直轄市)出口貨物貿易人民幣結算實行試點企業管理制度。請各省(自治區、直轄市)、計劃單列市人民政府協調當地有關部門按照《試點管理辦法》第四條有關規定推薦出口貨物貿易人民幣結算試點企業,人民銀行、財政部、商務部、海關總署、稅務總局、銀監會將在總量控制的前提下,審定試點企業名單。經審定后的試點企業使用人民幣結算的出口貨物貿易按照有關規定辦理出口報關手續,享受出口貨物退(免)稅政策。

六、內蒙古、遼寧、吉林、黑龍江、廣西、雲南、西藏、新疆等8個邊境省(自治區)具有進出口經營資格的企業,可以在指定口岸與毗鄰國家的一般貿易和邊境小額貿易出口貨物按照《試點管理辦法》開展人民幣結算試點。其中,內蒙古、遼寧、廣西、雲南等四省(自治區)按照《試點管理辦法》選擇的試點企業按本通知第五條規定辦理出口報關及退(免)稅手續;8個邊境省(自治區)的其他企業在指定口岸與毗鄰國家的一般貿易和邊境小額貿易使用人民幣結算的,出口報關及退(免)稅手續按照《財政部國家稅務總局關於邊境地區一般貿易和邊境小額貿易出口貨物以人民幣結算準予退(免)稅試點的通知》(財稅〔2010〕26號)辦理。

七、請開展跨境貿易人民幣結算試點所在省(自治區、直轄市)的相關部門按照《試點管理辦法》等有關文件積極做好試點工作,保證跨境貿易人民幣結算試點工作順利進行。

中國人民銀行財政部商務部

海關總署稅務總局銀監會

二〇一〇年六月十七日