共找到2條詞條名為倉單質押融資的結果 展開

- 倉單質押融資

- 倉單融資

倉單質押融資

倉單質押融資

倉單質押融資 warehouse receipt financing是指申請人將其擁有完全所有權的貨物存放在銀行指定倉儲公司(以下簡稱倉儲方),並以倉儲方出具的倉單在銀行進行質押,作為融資擔保,銀行依據質押倉單向申請人提供的用於經營與倉單貨物同類商品的專項貿易的短期融資業務。

倉單,在學理解釋上是指倉儲方簽發給存儲人或貨物所有人的記載倉儲貨物的惟一合法的物權憑證,倉單持有人可以憑倉單直接向倉儲方提取倉儲貨物。我國現行合同法以及物權法還沒有對倉單給予明確的法律定義,但《合同法》第386條規定了倉單的內容要件。因此,現實中倉單格式與內容多自行設計,且容易與傳統的入庫單、提貨單混淆。

倉單質押的法律依據是我國物權法第223條以及擔保法的相關規定內容,是以倉單為標的物而成立的一種質權,多為債權實現的一種擔保手段。當前,銀行的倉單質押融資業務就建立在倉單的質押擔保權能之上,其核心在於擔保人以在庫動產(包括原材料、產成品等)作為質押物擔保借款人向銀行的借款,倉儲物流企業經銀行審核授權后,以第三方的身份對擔保人倉單項下的在庫動產承擔監管責任,受銀行委託代理監管服務,對質押物進行庫存監管。比如中信銀行東莞分行將與大易有塑合作推出一種新型產業鏈金融理財產品——倉單質押貸款,也是屬於這種類型。

質押倉單項下的貨物必須具備的條件:

1、所有權明確,不存在與他人在所有權上的糾紛;

2、無形損耗小,不易變質,易於長期保管;

3、市場價格穩定,波動小,不易過時,市場前景較好;

4、適應用途廣泛,易變現;

5、規格明確,便於計量;

6、產品合格並符合國家有關標準,不存在質量問題;

多操作於鋼材、有色金屬、黑色金屬、建材、石油化工、塑料產品等大宗貨物。

倉單質押融資對企業的要求:

1.將可用於質押的貨物(現貨)存儲於本行認可的倉儲方,並持有倉儲方出具的相應的倉單;

2.應當對倉單上載明的貨物擁有完全所有權,並且是倉單上載明的貨主或提貨人;

3.以經銷倉單質押下貨物為主要經營活動,從事該貨品經銷年限大於等於1年,熟知市場行情,擁有穩定的購銷渠道;

4.資信可靠,經營管理良好,具有償付債務的能力,在各大銀行均無不良記錄;

5.融資用途應為針對倉單貨物的貿易業務。

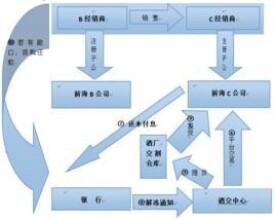

以借款人使用自身在庫動產倉單質押融資為例,基本流程如下:

(1)借款人與物流企業簽訂《倉儲協議》,明確貨物的入庫驗收和保護要求,並據此向物流企業倉庫交付貨物,經物流企業審核確認接收后,物流企業向借款人開具專用倉單。借款人同時向指定保險公司申請辦理倉儲貨物保險,並指定第一受益人為銀行。

(2)借款人持物流企業開出的倉單向銀行申請貸款,銀行接到申請後向物流企業核實倉單內容(主要包括貨物的品種、規格、數量、質量等)。

(3)銀行審核通過後,借款人、銀行、物流企業三方簽訂《倉單質押貸款三方合作協議書》。倉單出質背書交銀行。

(4)物流企業與銀行簽訂《不可撤消的協助銀行行使質押權保證書》,確定雙方在合作中各自應履行的責任。

(5)借款人與銀行簽訂《銀企合作協議》、《賬戶監管協議》,規定雙方在合同中應履行的責任。借款人根據協議要求在銀行開立監管賬戶。

(6)倉單審核通過,在協議、手續齊備的基礎上,銀行按約定的比例發放貸款到監管賬戶上。

(7)貨物質押期間,物流企業按合同規定對質押品進行監管,嚴格按三方協議約定的流程和認定的進出庫手續控制貨物,物流企業只接收銀行的出庫指令。

(8)借款人履行約定的義務,將銷售回收款存入監管賬戶。

(9)銀行收到還款后開出分提單,物流企業按銀行開出的分提單放貨。直至借款人歸還所有貸款,業務結束。

(10)若借款人違約或質押品價格下跌,借款人又不及時追加保證金的,銀行有權處置質押物,並將處置命令下達給物流企業。

(11)物流企業接收到處置命令后,根據貨物的性質對其進行拍賣或回購,來回籠資金。

倉單質押作為第三方物流企業向金融領域延伸的一種創新服務方式,能夠很好地解決我國目前企業融資難、銀行放貸難的市場現狀。但由於是創新產品,故在開展倉單質押融資業務時就不可避免地存在著各種各樣的風險。因此必須採用目前較為先進的無線射頻識別技術監管質押物,並通過期貨市場的功能來轉移風險等,這些都可以用來減少倉單質押融資業務的風險。

我國物流企業倉單質押監管業務自開展以來,在實踐中不斷摸索,為適應不同的需求,從靜態質押到動態質押,從庫內質押到庫外質押,從倉儲單一環節的質押到供應鏈多環節的質押,在基本模式的基礎上已形成了多樣化的倉單質押監管模式,有效地實現了物流、商流、信息流和資金流的有機結合。

基本信息

- 中文名

- 倉單質押融資

- 外文名

- warehouse receipt finacing

- 簽訂

- 《倉儲協議》

- 業務

- 短期融資

- 簡稱

- 倉儲方