生產費用論

生產費用論

生產費用論亦稱“生產成本論”、“生產費用價值論”。指認為商品的價值是由其生產所需的費用所決定的一種理論。起源於亞當·斯密的三種收入決定商品價值的理論,後由薩伊、馬爾薩斯、約翰·穆勒、馬歇爾等人正式提出並加以發展。斯密認為,在資本積累、土地私有已發生的社會裡,商品的價值由工資、利潤、地租三種收入構成,這三種收入作為商品的生產費用,決定商品的價值。薩伊繼承了斯密的觀點,認為價值 (效用) 是生產三要素——勞動、資本、土地 (自然) 在生產過程中各自提供“生產性服務”的結果。

生產費用論淵源於斯密價值論中的庸俗成分。斯密普認為,商品價值是由工資、利潤、地租三種收入構成的,而這三種收入也就是商品的生產費用。後來,資產階級庸俗經濟學家薩伊、馬爾薩斯等人發展的“三位一體”公式。宣稱商品價值是由勞動、資本、土地這三個“要素”所提供的“生產性服務”共同創造的,根本否認勞動價值論;認為工資、利息和地租是分別由勞動、資本和土地創造的收入,根本否認資本主義剝削,把各階級的對立關係歪曲為協作關係。他還提出了。供給自行創造需求論”(即所謂“薩伊定律”),把資本土義的商品關係扭曲為物物交換關係,認為一種商品的賣就是另一種商品的買,供需是完全平衡的、否認資本主義經濟危機的可能性。總之,為適應資產階級維護資本制度的要求,他把資本文義社會描繪成美好的、和諧的、共存的理想社會。薩伊這一套辯護論調,受到資產階級及其經濟學家的推崇,為後來許多資產階級庸俗經濟學家所承襲。

資產階級庸俗經濟學家生產費用論的主要觀點都是“以價值決定價值”的循環推論,其實質都是反對勞動價值論,掩蓋資本主義的剝削關係。

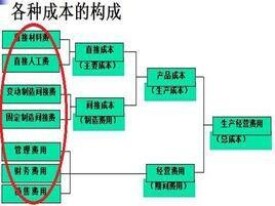

案例一:生產費用論及其在薪酬分析中的應用

經濟理論中的生產費用論或要素價格論,與斯密、薩伊、馬爾薩斯等經濟學家的名字相聯繫。

這種理論認為,產出的價值或價格決定於其生產費用。因此,產出在價值構成上由工資、利潤、地租等部分組成。或者說,產出的價格由要素的價格構成。

從邏輯學的角度來看,生產費用論以生產費用或要素的價格來說明產出的價格,似有循環論證之嫌。因為要素的價格決定產出的價格,歸根到底還是價格決定價格。但在實際的經濟生活中,生產費用論確實是人們分析價格、進行價格決策等方面的基本方法。相當一些企業在確定產出價格時就以此為基本的方法論。有時,即使人們並不了解這它,但還是會按照這一理論揭示的基本思路去實踐它。這主要是因為這一理論與人們的日常生活經驗具有較好的吻合度。

生產費用論是人們進行薪酬分析重要的,甚至是不可或缺的方法論。

例如,在考慮特定員工的最低水平的薪酬時,就必須考慮到員工的最低生活費用。而且,員工的最低生活費用還是廣義的。即不僅要考慮到員工自身的最低生活費用,還要考慮到員工必須供養的人口的最低生活費用。有時,為了對員工的生活費用進行動態分析,還需聯繫到物價水平。

日本長期以來有效的薪酬制度受到強有力挑戰的一個重要的原因,就是因為女性進入到受雇的隊伍中來,且享有與男性平等的待遇。在從前的薪酬制度中,因女性不參加社會生產,男性員工負有供養的義務,因此其薪酬中就包含了整個家庭的生活費用。當女性進入到受雇的隊伍中來,且享有與男性平等的待遇后,則在夫妻雙方都工作的家庭中,就擁有了雙份的收入。這就導致了企業生產費用的增加。這可以說明由於婦女參加勞動,員工家庭的收入增加了,但卻很難說明企業的生產費用增加了。