質量成本控制

質量成本控制

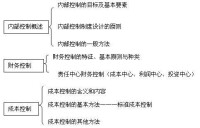

質量成本控制是由於質量成本涉及的面很廣,包括產品的設計、開發、生產、供應、銷售、質量檢驗和財會等部門,所以,要有效地進行質量成本的控制,首先必須建立質量成本管理的組織體系,確定追蹤和控制質量成本的網點。並且,質量成本控制的組織體系必須貫徹經濟責任制,做到責、權、利緊密結合,層層落實到各有關部門、車間、班組直至個人。例如,內部質量損失應由生產部門負責,外部質量損失應由銷售部門負責,檢驗費由質檢部門負責,預防費由質量管理部門負責,總成本由財會部門和質量管理部門共同負責等。其次,根據全面質量管理的要求和最佳質量成本,為各個質量成本項目分別確定預算控制數。產品質量是在一定的設計和工藝條件下製造出來的,而不是檢驗出來的。

質量成本管理摘要

原理

是用於試驗和檢驗,以評定產品是否符合所規定的質量標準所支付的費用。包括原材料、在制品、半成品的檢驗費用.工序檢驗費,設備檢查費,產品檢驗費,檢測手段維護校驗費等。

指企業生產的半成品和產成品在出廠前因質量缺陷發生的損失和修復費用。包括返工費用、複檢費用、廢品損失以及產品等級降低造成的損失等。

指交貨后因產品不能滿足質量要求所造成的損失。包括保修費用.退貨損失、折價損失、責任賠償費、訴訟費等。

從質量成本的構成上看,第一、二類成本是可控制成本;三、四類成本是結果成本,這四部分構成了企業的質量總成本。一個企業質量總成本的高低,取決於各構成要素之間的相互關係。當企業產品質量差時,說明用於預防和鑒定上的開支較少,從而導致內、外部故障成本升高,質量總成本隨之升高;當企業產品質量大幅度提高時,說明用於預防費用上的開支大幅增加,雖導致內外部故障成本下降,但總質量成本仍比較高;當企業產品質量有一定提高,用於預防上的成本雖有上升,但內部故障成本則相對下降,使質量總成本處於一個比較適當的水平。因此,烽..火獵頭專家認為科學的選擇一個既能滿足市場需要的質量產品,又能使企業總質量成本處於相對合理(較低)的範圍之內,是質量成本控制的最終目的。

質量成本管理

然而,提高產品的設計質量,往往會導致質量成本的上升,特別是用於預防和鑒定方面的成本開支增大。如提高零件精度、光潔度,就會增加工時消耗,要求採取必要的工藝措施,增加工藝裝備和檢驗工具,進行試驗和研究.或改用較貴重的原材料等,從而引起相應費用增加。不可否認的是,在優質優價條件下,產品質量的提高也會相應地提高產品的銷售價格,使企業獲得更多的收益。從經濟學角度而言,產品的質量、成本和價格之間存在著密切的聯繫。

相關圖書

組織好技術檢驗工作

為了保證產品的質量,產品質量成本的控制,必須根據技術標準,對原材料、在制品、半成品、產品以及工藝過程質量都要進行檢驗,嚴格把關。因為不合格的原材料、零件、半成品等由於 驗不嚴而轉入後序生產,既消耗了人力、物力資源,又使質量成本大幅上升。因此,要保證不合格的原材料不投產,不合格的零部件不轉序,不合格的半成品不使用,不合格的成品不出廠,這是降低質量成本的關鍵。

技術檢驗工作質量水平的高低,受制於兩大因素:一是檢驗手段是否滿足檢驗工作質量的要求,低水平的檢驗工具、設備、儀器等難以滿足高質量產品檢驗工作的要求;二是檢驗人員的素質,質量檢驗人員業務素質的高低不同,對產品質量存在的或可潛在存在的問題地分析、判斷、處理的結果也是不相同的。這都危及到生產過程中的質量成本控制,因此,在適當投入滿足質量檢驗工作要求的儀器、設備的同時,要不斷提高檢驗人員的業務水平。

不斷提高生產操作人員的素質

產品的生產是由生產工人直接來完成的,產品質量的好壞,與操作人員業務素質水平的高低有很大的關係。因此.應不斷提高生產人員理論知識水平和實際操作能力,要嚴格按照規章翩度、操作標準辦事,樹立“質量是產品生命力”的觀念,由被動的接受檢驗轉變為我要檢驗、自我檢驗、相互檢驗,使整個生產過程處於質量監督保證體系之下,只有這樣才能在不斷提高產品質量的同時,降低產品的質量成本費用,提高企業的經濟效益。

建立質量成本控制責任制

在質量成本控制過程中,應明確質量總成本由質量檢驗部門負責,各類質量成本應分解、落實到各責任部門。具體來講,預防成本應由技術部門負責,控制那些在質量管理、產品開發設計、工藝和檢驗等階段所發生的質量預防費用;鑒別成本應由質量檢驗部門負責,控制那些在原材料、工序檢驗、成品檢驗、設備檢驗以及其他檢驗方面所發生的費用;內部故障成本應由生產車間負責,控制那些在生產過程中可能發生的廢品損失、降級損失、停工減少損失以及其他損失;外部故障成本由銷售部門負責,控制那些在產品銷售後可能發生的保修費用、退換損失、索賠費用等。只有明確各職能部門的質量成本控制責任制,才能使質量成本控制工作真正在良好、穩定的基礎上不斷提高和發展。

建立質量成本核算管理

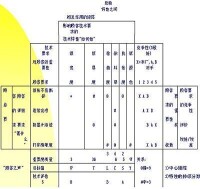

制定質量成本核算的目的是為了加強考核和管理,企業可按照質量成本的4個類另4設置對應的台帳,“預防成本台帳”、“鑒別成本台帳”、“內部故障成本台帳”、“處部故障成本台帳”,反映各種費用的歸集情況,以便確定質量成本發生的結構及質量總成本。質量成本核算涉及到企業的許多部門,是一項複雜的系統工程,必須建立完整的管理制度。一般可按照“職能部門歸口統計、分級管理、集中核算、財務部門統一匯總”的原則進行。要明確領導責任,和歸口管理部門,同時把分工原則、分工方法、所用資料、編寫質量成本報告、進行質量分析和控制等納入質量成本控制管理制度中去,以完善規範的制度,保證質量成本控制的實施。

1.全面控制與特殊控制相結合。以全面控制為基礎,以特殊控制為重點,把兩者緊密地結合起來,既可避免局部環節失控,又能收到突出重點的效果。

2.日常控制與定期檢查相結合。

3.及時糾正偏差。當實際質量成本與控制標準發生偏離時,要按事先制定的偏離標準查明原因,及時採取措施,偏離的標準依企業生產工藝、技術特點的不同而制定。如,規定±10% 以內為允許偏差;±10% ~±20%為糾正偏差等等。

首先,對質量成本進行控制是提高企業經濟效益、增強企業活力的重要手段。企業的一個中心工作就是要通過質量成本控制,把提高產品質量過程中的各種耗費控制在一個合理水平,減少浪費,以較少的消耗和佔用,取得盡量好的質量,提高企業的經濟效益;通過加強質量成本控制,來保證產品質量,使企業在市場競爭中具有較強的生命力和競爭力,以求得不斷發展壯大。

其次,通過質量成本控制來提高企業現代化管理水平。質量成本控制是一項綜合性工作,涉及到企業諸多部門和生產經營的諸多環節。為此,在質量成本控制過程中,各方面人員要積極配合、協調行動,實行科學的管理,保證企業質量成本控制順利進行。因此。加強質量成本控制,能夠促進和提高企業的管理水平,增強市場的應變能力。

再次,質量成本控制是建立企業內部經濟責任制的必要條件。企業要真正成為自主經營、自負盈虧的商品生產和經營者,必須建立企業內部經濟責任制。質量成本控制就是要分清企業內部各單位對質量成本形成應承擔的經濟責任,以便進行合理的獎罰,促使企業內部各單位進一步加強管理,使得質量總成本控制在一個較低的水平。

基本信息

- 中文名

- 質量成本控制

- 外文名

- Quality cost control

- 適用領域

- 質量、成本