垂直管理單位

垂直管理單位

中央和省級直管部門,也稱“垂直管理部門”或“一條編單位”,是國家適應社會發展與進步客觀要求而深入開展政治體制改革的產物。

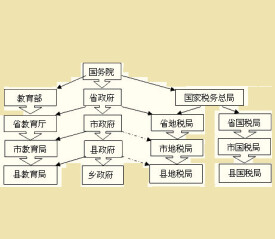

最近幾年來,隨著市場經濟的發展和機構改革力度的加大,我國在工商、稅務、海關、質監、交通、司法、國土資源管理等行政執法部門逐步實行了垂直管理。實行垂直管理的行政執法部門人、財、物權統一到省里,政府垂直管理部門具有非行政區劃性、垂直性、相對獨立性的特點。垂直管理部門從政府序列中分離出來以後,國家宏觀調控力度得到切實強化,行政執法工作減少和避免了諸多不利甚至是消極因素,如地方保護主義等,執法效率與質量明顯提高。

實踐證明,新的垂直管理模式不僅在統一行政執法、隊伍控制及管理和提高公務員隊伍素質方面起到了很好的作用,而且對經濟發展也起到了積極的作用。

以下將政府垂直管理部門簡稱為“垂管部門”,政府垂直管理系統簡稱為“垂管系統”。

目前在政府垂直管理系統中,一般的既包括行政單位,又包括各級行政單位的直屬事業單位,還包括各事業單位舉辦的企業實體。從會計核算的角度來看,政府垂直管理系統既有行政單位會計,又有事業單位會計,還有企業會計。這就導致政府垂直管理系統既有地域寬廣、分支眾多的特點,又有業務複雜、管理難的特點。

一般的,我們可以根據行政事業單位預算會計的特點,相應的將各級垂管部門劃分為幾級預算單位。這裡講的預算單位包括使用財政性資金的行政單位和事業單位。預算單位原則上分為一級預算單位、二級預算單位和基層預算單位。向財政部直接申請支付的預算單位為一級預算單位;向一級預算單位申請支付並有下屬單位的預算單位,為二級預算單位;只有本單位開支,無下屬單位的預算單位,為基層預算單位。預算單位應按規定編製分月用款計劃,並按照批複的分月用款計劃使用財政性資金。

目前實行了垂直管理的政府部門大多沿用了傳統的管理手段,其典型特徵如下:

1. 上級主管部門制定業務標準和工作規範並逐級下發,下級單位接收后遵照執行;

2. 信息批露不及時。上級主管部門很難及時、準確、方便的了解到整個垂管系統的財務狀況,還要依賴各級垂管部門層層上報各自的會計報表,導致財務風險加大。

3. 會計賬務處理質量不高。各級政府垂直管理部門自行建賬,獨立進行財務處理,一方面財務處理的質量依單位會計人員業務水平的不同而參差不齊,另一方面上級單位下發的標準貫徹執行困難;

4. 信息化發展不平衡。受當地經濟發展狀況和領導對信息化認識程度的不同,有的單位已經實行了會計電算化,有的單位還是手工操作;

5. 信息系統不統一,難以集成。已經實行了會計電算化的單位各自選用了不同的財務軟體,這些五花八門的軟體系統體系結構不盡相同,數據標準不統一,難以集成。

通過上述分析不難看出,傳統的粗放式的以事後監控分析為典型特徵的管理手段,必然導致上級單位對下級單位的監管力度薄弱,而政府垂直管理則要求上級單位必須對各下級單位的人事、財務、行政執法業務等進行強有力的事前計劃、事中監控、事後分析,這種傳統的粗放式的財務管理手段已經難以滿足垂直管理需求,導致垂管系統面臨著種種困惑。

1.3.1 就上級主管單位而言

(一)上級監管乏力,無法有效監控下屬單位的財務狀況。

(二)不同政府部門之間形成各個信息孤島,工作難以進行有效協同。各級部門的財務資料相對割裂,無法及時完整的體現總體財務狀況。

(三)核算標準難以貫徹執行,財務控制措施很難進行有效落實,預算經常形同虛設。

(四)預算管理困難,財務控制措施很難進行有效落實,預算經常形同虛設。

(五)上級單位對下屬行政執法部門的非稅收入業務監管困難,難以做到在保護合理收費的同時,避免違規收費、亂收費事件的發生。

(六)信息反饋遲緩,下級單位的資料層層上報進行匯總,信息的真實性、準確性無從保證,財務風險無形加大。

(七)對國有資產缺乏有效的管理。

1.3.2 就基層核算單位而言

(一)財務核算的質量不高,會計信息的準確性、及時性差。

(二)預算形同虛設,執行困難。

(三)領導決策困難。

(四)作為行政執法部門,非稅收入業務量龐大繁雜,對賬工作繁瑣,效率有待提高。

基本信息

- 中文名

- 垂直管理單位

- 外文名

- Vertical management unit

- 拼音

- chuí zhí guǎn lǐ dān wèi

- 類型

- 行政管理

- 別稱

- 中央和省級直管部門

- 簡稱

- 垂管部門、垂管系統