準備金制度

準備金制度

存款準備金制度作為一般性貨幣政策工具,是在中央銀行體制下,根據1983年9月《國務院關於中國人民銀行專門行使中央銀行職能的決定》重新恢復建立的。所謂存款準備金,是指金融機構為保證客戶提取存款和資金結算需要而準備的在中央銀行的存款。在現代金融制度下,金融機構的準備金分為兩部分,一部分以現金的形式保存在自己的業務庫,另一部分則以存款形式存儲於央行,後者即為存款準備金。存款準備金分為法定準備金和超額準備金兩部分。存款準備金率政策的真實效用體現在它對商業銀行的信用擴張能力、對貨幣乘數的調節。

簡介

存款準備金制度作為一般性貨幣政策工具,是在中央銀行體制 下建立起來的。所謂存款準備金,是指金融機構為保證客戶提取存款和資金結算需要而準備的在中央銀行的存款。在現代金融制度下,金融機構的準備金分為兩部分,一部分以現金的形式保存在自己的業務庫,另一部分則以存款形式存儲於央行,後者即為存款準備金。

下建立起來的。所謂存款準備金,是指金融機構為保證客戶提取存款和資金結算需要而準備的在中央銀行的存款。在現代金融制度下,金融機構的準備金分為兩部分,一部分以現金的形式保存在自己的業務庫,另一部分則以存款形式存儲於央行,後者即為存款準備金。

準備金制度 圖示

存款準備金分為法定準備金和超額準備金兩部分。央行在國家法律授權中規定金融機構必須將自己吸收的存款按照一定比率交存央行,這個比率就是法定存款準備金率,按這個比率交存央行的存款為法定準備金存款。而金融機構在央行存款超過法定準備金存款的部分為超額準備金存款,超額準備金存款與金融機構自身保有的庫存現金,構成超額準備金(習慣上稱為備付金)。超額準備金與存款總額的比例是超額準備金率(即備付率)。金融機構繳存的法定準備金,一般情況下是不準動用的。而超額準備金,金融機構可以自主動用,其保有金額也由金融機構自主決定。

在實踐中人們發現,法定存款準備金率的提高或降低,對商業銀行和其他金融機構的資產業務規模變化,進而對貨幣供給有重大影響。央行通過調整存款準備金率,可以影響金融機構的信貸擴張能力,從而間 接調控貨幣供應量。一般來說,在其他條件不變時,央行提高法定存款準備金率,金融機構繳存央行的法定準備金增加,可供自主運用的資金減少,其放款和投資能力削弱,全社會貨幣供給隨之減少;反之,央行降低法定存款準備金率,金融機構向央行繳存的法定準備金存款減少,可供自主運用資金增加,其放款和投資能力增強,貨幣供給隨之擴張。

接調控貨幣供應量。一般來說,在其他條件不變時,央行提高法定存款準備金率,金融機構繳存央行的法定準備金增加,可供自主運用的資金減少,其放款和投資能力削弱,全社會貨幣供給隨之減少;反之,央行降低法定存款準備金率,金融機構向央行繳存的法定準備金存款減少,可供自主運用資金增加,其放款和投資能力增強,貨幣供給隨之擴張。

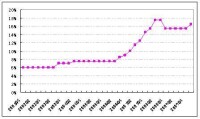

2001-2010年我國法定存款準備金率

1、準備金制度分別有兩種情況:一種是在金屬貨幣與銀行券同時流通條件下,為了避免銀行券過多發行、保證銀行券信譽,發行機構按照銀行券的實際規模保持一定數量的黃金;另一種情況是紙幣流通條件下,發行紙幣的金融機構(中央銀行或者商業銀行)維持一定規模的黃金。發行貨幣機構按照一定要求與規則持有黃金就是黃金儲備制度,是貨幣制度的一項重要內容,也是一國貨幣穩定的基礎。多數國家的黃金儲備都集中由中央銀行或國家財政部管理。2、在金屬貨幣流通的條件下,黃金儲備主要有三項用途:第一,作為國際支付手段的準備金,也就是作為世界貨幣的準備金;第二,作為時而擴大時而收縮的國內金屬流通的準備金;第三,作為支付存款和兌換銀行券的準備金。在當代世界各國已無金屬貨幣流通的情況下,紙幣不再兌換黃金,黃金準備的后兩項用途已經消失,但黃金作為國際支付的準備金這一作用仍繼續存在,各國也都儲備一定量的黃金作為準備。 3、各國中央銀行為了保證有充足的國際支付手段,除了持有黃金之外,還可以選擇儲備外匯資產,具體選擇何種外匯資產,既取決於該外匯資產所對應的外國貨幣作為國際支付手段的可接受性,也要考慮國際金融市場上的匯率變動以及各種不確定性因素。由於面臨匯率風險,中央銀行外匯儲備應考慮持有適當的外匯資產組合而不是單一外匯資產。建立歷史我國的存款準備金制度是在1984年中國人民銀行專門行使央行職能后建立起來的。近20年來,存款準備金率先後經歷了六次調整。1984年,中國人民銀行按存款種類規定了法定存款準備金率,企業存款為20%,農村存款為25%,儲蓄存款為40%。過高的法定存款準備金率使當時的專業銀行資金嚴重不足,人民銀行不得不通過再貸款(即央行對專業銀行貸款)的形式將資金返還給專業銀行。作用準備金本來是為了保證支付的,但它卻 帶來了一個意想不到的“副產品”,就是賦予了商業銀行創造貨幣的職能,並最終成為中央銀行貨幣政策的重要工具。金融制度演進到今天,原來的“副產品”已經成為“拳頭產品”,上升到了主要地位。準備金保支付的作用倒不那麼顯山露水了,因為隨著金融市場的發展,商業銀行融通資金的渠道越來越寬,應付客戶提款,已經不像早期那樣過分依賴準備金了。最簡單的說,就是各家銀行需要交給人民銀行保管的一部分押金,用以保證將來居民的提款,而如果押金交的比以前多了,那麼銀行可以用於自己往外貸款的資金就減少了。影響1、銀行:由於資金減少,貸款利潤

帶來了一個意想不到的“副產品”,就是賦予了商業銀行創造貨幣的職能,並最終成為中央銀行貨幣政策的重要工具。金融制度演進到今天,原來的“副產品”已經成為“拳頭產品”,上升到了主要地位。準備金保支付的作用倒不那麼顯山露水了,因為隨著金融市場的發展,商業銀行融通資金的渠道越來越寬,應付客戶提款,已經不像早期那樣過分依賴準備金了。最簡單的說,就是各家銀行需要交給人民銀行保管的一部分押金,用以保證將來居民的提款,而如果押金交的比以前多了,那麼銀行可以用於自己往外貸款的資金就減少了。影響1、銀行:由於資金減少,貸款利潤 會減少,這對於目前仍然以存貸利差為主要利潤來源的銀行的業績有一定影響;另一方面,會催促銀行更快向其他利潤來源跟進,比如零售業務、國際業務、中間業務等,這樣也會進一步加強銀行的穩定性和盈利性。2、企業:資金緊張,銀行會更加慎重選擇貸款對象,傾向於規模大、盈利能力強、風險小的大企業,這會給一部分非常依賴於銀行貸款的大企業和很多中小企業的融資能力造成一定影響。強者更強。3、股市:影響非常有限,幅度比預期低,而且就目前大部分銀行的資金來說,都還比較充裕,這個比例對其貸款業務能力相當有限;另一方面,市場很早就已經預期到人民銀行的緊縮性政策,所以股市在前期已經有所消化,只是在消息出台時的瞬間反映一下而已。4、基金:沒什麼影響,基本上是隨股市個債市走的。5、期貨:如果存款準備金下調,則資金流入期貨市場,從而引發短期的劇烈波動。6、存款:銀行會加大力度推陳出新吸引存款,但對於老百姓而言,沒什麼影響存款準備金率。金融機構必須將存款的一部分繳存在中央銀行,這部分存款叫做存款準備金;存款準備金占金融機構存款總額的比例則叫做存款準備金率。在存款準備金制度下,金融機構不能將其吸收的存款全部用於發放貸款,必須保留一定的資金即存款準備金,以備客戶提款的需要,因此存款準備金制度有利於保證金融機構對客戶的正常支付。隨著金融制度的發展,存款準備金逐步演變為重要的貨幣政策工具。當中央銀行降低存款準備金率時,金融機構可用於貸款的資金增加,社會的貸款總量和貨幣供應量也相應增加;反之,社會的貸款總量和貨幣供應量將相應減少。央行決定提高存款準備金率是對貨幣政策的宏觀調控,旨在防止貨幣信貸過快增長。今年以來,我國經濟快速增長,但經濟運行中的突出矛盾也進一步凸顯,投資增長過快的勢頭不減。而投資增長過快的主要原因之一就是貨幣信貸增長過快。提高存款準備金率可以相應地減緩貨幣信貸增長,保持國民經濟持續快速協調健康發展。一般意義上,存款準備金率這一貨幣工具被認為是比較猛烈的貨幣政策手段。制度改革

會減少,這對於目前仍然以存貸利差為主要利潤來源的銀行的業績有一定影響;另一方面,會催促銀行更快向其他利潤來源跟進,比如零售業務、國際業務、中間業務等,這樣也會進一步加強銀行的穩定性和盈利性。2、企業:資金緊張,銀行會更加慎重選擇貸款對象,傾向於規模大、盈利能力強、風險小的大企業,這會給一部分非常依賴於銀行貸款的大企業和很多中小企業的融資能力造成一定影響。強者更強。3、股市:影響非常有限,幅度比預期低,而且就目前大部分銀行的資金來說,都還比較充裕,這個比例對其貸款業務能力相當有限;另一方面,市場很早就已經預期到人民銀行的緊縮性政策,所以股市在前期已經有所消化,只是在消息出台時的瞬間反映一下而已。4、基金:沒什麼影響,基本上是隨股市個債市走的。5、期貨:如果存款準備金下調,則資金流入期貨市場,從而引發短期的劇烈波動。6、存款:銀行會加大力度推陳出新吸引存款,但對於老百姓而言,沒什麼影響存款準備金率。金融機構必須將存款的一部分繳存在中央銀行,這部分存款叫做存款準備金;存款準備金占金融機構存款總額的比例則叫做存款準備金率。在存款準備金制度下,金融機構不能將其吸收的存款全部用於發放貸款,必須保留一定的資金即存款準備金,以備客戶提款的需要,因此存款準備金制度有利於保證金融機構對客戶的正常支付。隨著金融制度的發展,存款準備金逐步演變為重要的貨幣政策工具。當中央銀行降低存款準備金率時,金融機構可用於貸款的資金增加,社會的貸款總量和貨幣供應量也相應增加;反之,社會的貸款總量和貨幣供應量將相應減少。央行決定提高存款準備金率是對貨幣政策的宏觀調控,旨在防止貨幣信貸過快增長。今年以來,我國經濟快速增長,但經濟運行中的突出矛盾也進一步凸顯,投資增長過快的勢頭不減。而投資增長過快的主要原因之一就是貨幣信貸增長過快。提高存款準備金率可以相應地減緩貨幣信貸增長,保持國民經濟持續快速協調健康發展。一般意義上,存款準備金率這一貨幣工具被認為是比較猛烈的貨幣政策手段。制度改革

管標準——存款準備金制度

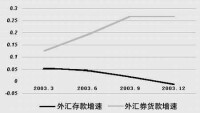

表1:2003年國內金融機構外匯存貸款增幅

1998年存款準備金制度改革

經國務院同意,中國人民銀行決定,從1998年3月21日起,對存款準備金制度進行改革,主要內容有以下七項:

(一)將原各金融機構在人民銀行的“準備金存款”和“備付金存

1998年存款準備金制度改革

(二)法定存款準備金率從13%下調到8%。準備金存款帳戶超額部分的總量及分佈由各金融機構自行確定。

(三)對各金融機構的法定存款準備金按法人統一考核。法定準備金的交存分以下情況:

3. 各城市商業銀行的法定存款準備金,由其總行統一存入當地人民銀行分行。

4. 城市信用社(含縣聯社)的法定存款準備金,由法人存入當地人民銀行分、支行。農村信用社的法定存款準備金,按現行體制存入當地人民銀行分、支行。

5. 信託投資公司、財務公司、金融租賃公司等其他非銀行金融機構的法定存款準備金,由法人統一存入其總部所在地的人民銀行總行(或分行)。

6. 經批准,已辦理人民幣業務的外資銀行、中外合資銀行等外資金融機構,其人民幣法定存款準備金,由其法人(或其一家分行)統一存入所在地人民銀行分行。

(四)對各金融機構法定存款準備金按旬考核。

1. 各商業銀行(不含城市商業銀行)和中國農業發展銀行,當旬第五日至下旬第四日每日營業終了時,各行按統一法人存入的準備金存款餘額,與上旬末該行全行一般存款餘額之比,不低於8%。

2. 城市商業銀行和城鄉信用社、信託投資公司、財務公司、金融租賃公司等非銀行金融機構法人暫按月考核,當月8日至下月7日每日營業終了時,各金融機構按統一法人存入的準備金存款餘額,與上月末該機構全系統一般存款餘額之比,不低於8%。

從1998年10月起,上述金融機構統一實行按旬考核。

3. 各商業銀行(不含城市商業銀行)和中國農業發展銀行法人按旬(旬后5日內)將匯總的全行旬末一般存款餘額表,報送人民銀行。

4. 現在執行按月考核存款準備金的城市商業銀行和非銀行金融機構,暫按月(月後8日內)將匯總的全系統旬末一般存款餘額表,報送人民銀行。自10月份起統一執行按旬(旬后5日內)報送一般存款餘額表的制度。

5. 各金融機構按月將匯總的全系統月末日計表,報送人民銀行。人民銀行定期對金融機構上報的有關數據進行稽核。

6. 從2001年1月1日起,各金融機構法人每日應將匯總的全系統一般存款餘額表和日計表,報送人民銀行。

(五)金融機構按法人統一存入人民銀行的準備金存款低於上旬末一般存款餘額的8%,人民銀行對其不足部分按每日萬分之六的利率處以罰息。金融機構分支機構在人民銀行準備金存款帳戶出現透支,人民銀行按有關規定予以處罰。金融機構不按時報送旬末一般存款餘額表和按月報送月末日計表的,依據《中華人民共和國商業銀行法》第七十八條予以處罰。上述處罰可以並處。

(六)金融機構準備金存款利率由繳來一般存款利率7.56%和備付金存款利率7.02%(加權平均7.35%)統一下調到5.22%。

(七)調整金融機構一般存款範圍。將金融機構代理人民銀行財政性存款中的機關團體存款、財政預算外存款,劃為金融機構的一般存款。金融機構按規定比例將一般存款的一部分作為法定存款準備金存入人民銀行。