統計抽查法

統計抽查法

統計抽查法

統計抽查法的理論論據:有充分的數學依據;有健全的內部控制依據;有合理的經濟依據。

1、確定檢查總體在會計檢查工作中,檢查總體是指被查期間內某一檢查對象的全部單位或全部項目。而檢查對象是由對內部控制制度的測試和評價結果決定的,同時決定於檢查目標。

2、確定抽取樣本的數量

採用統計抽樣法,需要運用概率論原理和數理統計知識,科學地確定樣本的最佳數量,只有這樣才能使樣本特徵儘可能反映總體特徵。所謂樣本的最佳數量,就是選擇的樣本既不能過多,也不能過少,前者必然浪費人力、財力和時間,後者則不能滿足檢查的要求。只有合理確定樣本的最佳數量,才能使檢查人員既不會因樣本過多增加檢查費用,從而降低檢查的效益,也不會因樣本數量過少而影響檢查的準確性。確定樣本的最佳數量時,必須考慮以下三個主要因素:

1)誤差率。誤差率是指檢查總體錯誤出現的頻率。一般在確定樣本數量時需事先預計。預計時可根據被查單位的會計核算質量,由經驗豐富的會計檢查人員進行估計。如果被查單位的會計核算質量比較高,則出現差錯的概率就會比較小。反之,如果被查單位的會計核算質量比較低,則出現差錯的概率就會比較大。因此抽取樣本的數量就會隨被查單位會計核算質量的高低而減少或增加。由此可見,誤差率與抽查樣本的數量成正比例變動。

2)誤差範圍。誤差範圍是指樣本的預計誤差率與總體誤差率的偏離範圍。抽查樣本越多,樣本結果的特性就越明顯。由此可見,誤差範圍的大小與抽查樣本數量成反比例變動。

3)可信水平。可信水平也稱可靠程度,是指在一定誤差範圍內,預計樣本結果代表真實總體特性的百分比。抽查樣本的數量越多,代表總體的特性也越多,可信水平就隨之增高;抽查樣本的數量越少,代表總體的特性就越少,可信水平就隨之降低。可見,可信水平與抽查樣本的數量成正比例變動。

統計抽查法

採用統計抽樣是按隨機原則抽取樣本的,一般來說,抽取樣本的方式有以下五種: 1)抽籤選樣。抽籤選樣就是首先把所需要審核的全部抽樣單位編好籤號,然後按隨機原則抽取,最後將抽中的號碼與抽樣單位核對,以確定被抽中的樣本。

在使用隨機數抽樣時,關鍵是必須建立表中的數字與總體項目的對應關係。如果總體各項已連續編號,對應關係非常清楚,此時可直接查到應抽查的樣本的編號,並且將其所代表的檢查項目取出。如果總體中各項目沒有編號,檢查人員就需將總體中的抽樣單位重新進行編號,編好號后再使用隨機數表確定應抽查的檢查樣本。

3)系統選樣。系統選樣也稱等距選樣,是指在總體中從一個或幾個隨機點出發,每隔幾項選取一項為樣本。此方法的關鍵是通過總體的數量除以樣本數量來計算確定抽樣間隔。

4)分層抽樣。分層抽樣就是根據總體的不同特徵,將其劃分為相對同質的若干個小總體,即分層,然後按層採用不同的方法選取樣本。一般來說,分層有質量標準和數量標準兩種可供選擇。無論選擇哪種標準分層,一般情況下,選樣的數目是按各層所含單位數佔總體單位數的比重分配的,特殊情況下選樣數目有時是按各層重要性分配的。因此分層選樣是從層中選擇樣本,而不是直接從總體中選擇樣本。如對被查單位應收賬款進行函證時,就可根據應收賬款賬戶金額的重要性採用分層選樣:應收賬款金額在10000元以上,可採用100%函證檢查;應由賬款金額在5000元至10000元之間的,可採用系統選樣法;應收賬款金額在1000元至5000元之間的,可採用隨機數表選樣法;應收賬款金額在1000元以下的,可採用抽籤選樣法。

統計抽查法

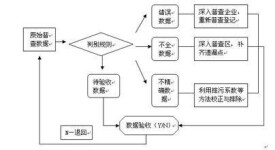

4、根據抽樣結果推斷總體

根據檢查樣本的結果來推斷總體的特徵,是統計抽樣的目的所在。但是由於抽取的樣本是總體的一部分,因此樣本的檢查結果不可能同總體的特徵完全一致。那麼根據抽樣結果推斷總體時,就應該將樣本的實際誤差率與預計誤差率進行對比,以此評定樣本的代表性,並結合檢查對象來決定樣本結果是否可以接受。一般來說,對比的結果不外乎以下三種情況:

1)樣本的實際誤差率與預計誤差率相等。這種情況表明抽查的樣本符合統計抽樣的要求。此時可以樣本的檢查結果作為檢查總體的結果。

2)樣本的實際誤差率大於預計誤差率。這種情況表明抽查的樣本不符合統計抽樣的要求,此時還需擴大抽查樣本的數量,當進一步審查后,實際誤差率仍有增高的趨勢時,就應進行詳細檢查。

3)樣本的實際誤差率小於預計誤差率,這種情況符合統計抽樣的要求,但是如果抽查的樣本過多,就會出現人力浪費的情況。

需要說明的是,如果樣本的實際誤差率雖在預計誤差範圍內,但樣本中存在比較嚴重的會計弊端,就應該將樣本擴大一倍甚至幾倍重新抽樣查證,然後就可以其檢查結果推斷檢查總體特徵。如果在樣本中發現的會計弊端嚴重,金額又比較大時,在條件允許的情況下,可對檢查總體進行詳細查證,以防漏掉重大違紀問題。

統計抽查法

統計抽查法的優點是具有較強的科學性和準確性。

2、統計抽查法的缺點

統計抽查法的缺點是操作難度大,而且對於資料不全的單位以及揭露各種舞弊的專案審計均不宜採用。

基本信息

- 中文名

- 統計抽查法

- 外文名

- Statistical sampling