借貸資本

借貸資本

借貸資本是指貨幣資本所有者為了取得利息而貸給職能資本家使用的 貨幣資本。它的形成同資本主義再生產的循環過程有著密切的關係。在資 本主義再生產的循環過程中,產業資本或者商業資本往往會有暫時閑置的貨幣資本,這就成為借貸資本的主要來源。

借貸資本是生息資本的一種形式。借貸資本是在資本主義條件下適應產業資本和商業資本的需要而產生和發展起來的,是從職能資本運動中分離出來的一種獨立資本形態。在職能資本運動中,一方面,形成大量暫時閑置的貨幣資本,包括固定資本折舊費和準備用於擴大再生產的積累金等;另一方面,又會出現對貨幣資本的臨時需要,包括產品尚未出售卻需要購買原材料或支付工資、提前更新設備等。於是,產生借貸關係,形成借貸資本。

(1)一方面職能資本在循環中遊離出大量閑置的貨幣資本,包括:

●正在積累中的折舊費

...些溫州民間借貸資本

●尚未投資的剩餘價值

●社會零星儲蓄

(2)另一方面在資本主義生產過程中又需要大量補充資本

借貸資本不是職能資本,不是產業資本運動中貨幣資本職能的獨立化形式,而是從產業資本和商業資本等職能資本運動中遊離出來的閑置貨幣資本轉化而來的。

借貸資本和利息

借貸資本和利息. ...

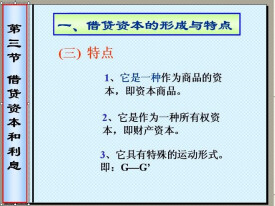

第三,借貸資本具有獨特的運動形式。借貸資本的運動公式是G—G′(G+g),g代表利息。因為這個公式省略掉了職能資本運用借貸資本的過程,於是造成一種假象,似乎不經過任何生產過程與流通過程,貨幣本身可以生出更多的貨幣,進一步掩蓋了資本價值增值的真實過程。

借貸資本同高利貸資本同屬生息資本,但又有區別:

(1)所處的經濟條件不同

(2)形成的基礎不同

(3)貸款的對象同目的不同

(4)利息的來源及體現的關係不同

我國借貸資本效率不斷下降,金融機構貸款和貨幣供應量大幅度增加。但仍不足以扭轉通貨緊縮趨勢,其原因是多方面的,其中最重要的原因是單一的融資形式和融資渠道,造成社會資本循環周轉阻滯。不能僅靠增加貸款量和貨幣供應量來解決通貨緊縮問題,而應該綜合治理,特別是要發展、完善金融市場,發展多種融資形式,盤活貨幣資本存量,用好增量,提高借貸資本效率,使貨幣和信貸在促進經濟增長中發揮更好的作用。

借貸資本效率是指一定量的貸款所能推動的經濟量,它不僅是衡量信貸對經濟作用力大小的重要指標,是決定銀行效益的重要因素,由於貨幣擴張與收縮是通過信貸渠道,它也是決定貨幣供應量增長率及貨幣政策作用於經濟的力度的重要因素。2001年4季度末我國金融機構資產分佈:銀行和信用社佔91.4%,其他金融機構佔8.6%,在存款貨幣銀行的資產總量中貸款佔70%,金融的穩定關鍵也在貸款效率。目前我國金融領域的一個重要問題是,一定量的貸款、一定量的貨幣量所能推動的經濟量不斷下降。貸款量、貨幣供應量佔GDP的百分比不斷上升,經濟中堆集這麼大量的貨幣資本和貨幣量,這是很大的隱患。我們應該認真研究產生這種現象的原因,作出正確的決策,防患於未然,使貨幣、信貸更好地促進經濟增長。

民間借貸

貸款增加會使衍生存款增加,從而使貨幣供應量增加,1998年以來貨幣供應量也大幅增加,大大超過GDP增長幅度。

1998年以來貨幣供應量也大幅增加。1997年消除季節性因素的廣義貨幣M2為90625.4億元,狹義貨幣M1為33941.3億元;2001年 M2為157235.2億元,增加66609.8億元,Ml為57316.8億元,增加23375.5億元,同期按當年價格計算的GDP增加 21470.4億元,M2、M1的增長額是同期GDP增長額的310%、109%。1998—2001年,實際GDP平均增長7.5%,M2年均增長 14%強,M1年均增長 14.5%。2001年與1998年相比,居民消費價格總水平下降0.8%,零售商品價格總水平下降5.7%。M2、M1的年增長率要比經濟增長率加通貨膨脹率之和高出6.5—7.2個百分點。1997—2002年,美國廣義貨幣分別增長5.6%、8.5%、6.3%、6.2%,狹義貨幣分別增長- 1.3%、2.1%、1.8%、-1.6%;日本廣義貨幣分別增長3.8%、4.4%、2.6%、2.2%,狹義貨幣分別增長8.9%、6.1%、 11.8%、4.1%;歐元區廣義貨幣分別增長4.6%、4.6%、7.3%、6.0%,狹義貨幣分別增長7.1%、9.5%、10.3%、5.7%。同期美國消費物價年變化率為2.3%、1.5%、2.2%、3.4%,日本為1.7%、0.6%、-0.3%、-0.6%。2001年,我國廣義貨幣量相當 GDP的163.9%,狹義貨幣量相當GDP的59.7%。我國貨幣供應量的增長幅度及相當於GDP的比例均大大超過美國等經濟發達的國家。應該說,我國當前貸款總量、貨幣供應總量是比較寬鬆的。

按當年價格計算的GDP,2001年是1995年的164%,而同期企業存款則是300%。企業存款相當於GDP的百分比由1995年的29.38%提高到 2001年的53.73%。2002年前3季度企業存款累計增加6359.6億元,餘款達56713億元。預計2002年GDP可達103000億元,按 9月末企業存款餘額計算,相當於GDP的55%。5000戶工業生產企業貨幣資金佔用係數(為了實現一定量的產品銷售需要佔用的貨幣資金數量),1996 年12月為7.99, 2000年12月為15.36,2001年11月為 14.58。這些數據都表明,當前從總體看,我國企業貨幣資金是比較寬鬆的。

當前借貸貨幣資本也是供應大於需求。金融機構存款大於貸款的差額:1996年末7149.3億元,1997年末 7476.2億元,1998年末9137.8億元,1999年末15044.6億元,2000年末 24433.3億元,2001年末31302.5億元,2002年9月末39515億元。2002年9月末,金融機構超額儲備率平均為 4.93%。以上數據表明,相對經濟增長率來講,目前貸款量、貨幣供應量、企業貨幣資金量都是比較寬鬆的,但實際產出並未達到潛在生產能力,價格水平持續負增長。零售物價指數1998年以來歷年都是負增長,居民消費價格2000年上升0.4%,2001年上升0.7%,但從2001年11月開始直到 2002年9月,持續11個月負增長,2002年前3季度商品零售價格下降1.4%,居民消費價格下降0.8%,工業品出廠價格下降2.9%。這表明通貨緊縮的趨勢並未根本扭轉。經濟中堆集這麼大量的貨幣和貨幣資本,這是隱患。

為什麼比較寬鬆的貨幣與貨幣資本仍不能根本扭轉通貨緊縮趨勢,促使社會達到充分就業狀態,而且借貸資本效率不斷下降,原因是多方面的。

民間借貸

從微觀經濟層次來看,一些企業尚未完全建立現代企業制度,經營管理不善,市場銷售情況不好,資金效益不佳。借貸資本運動是以職能資本運動作基礎。工、商企業資本循環周轉不流暢,當然就會影響借貸資本的效率。

但是形成借貸資本效率低下,而且被人們忽視了的一個重要原因,就是從中觀層次來看,我國的金融市場基本上是一個單一融資形式和單一渠道的畸形市場,造成了社會資本循環周轉阻滯。

借貸資本

從總體看,我國經濟中的貨幣資本比較寬鬆,2002年8月末,金融機構中的居民儲蓄存款餘額8.3萬億元,企業存款餘額5.5萬億元,流通中現金1.57萬億元,僅此三項共15.37萬元,約相當 2002年GDP的153%。同期,我國上市公司1197家,總股本5154億股,其中流通股本1600億股,股票總市值4.65萬億元,其中流通市值1.53萬億元,流通市值約相當2002年GDP的15.2%。 1991年上海證券交易所和深圳證券交易所成立以來,到2002年8月證券市場在境內外累計籌資 8270億元,而1990——2001年我國金融機構累計貸款增加10.2萬億元,2002年8月末,金融機構各項貸款餘額達12.3萬億元,是股市籌集資金的14.87倍。1996年美國商業銀行貸款只相當於GDP的35.8%,我國按2002年8月金融機構貸款餘額計算,約相噹噹年GDP的119%。我國企業債券市場也很不發展,2000年企業債餘額僅861.63億元,占整個債券市場的比例為3.93%。

目前我國的貨幣市場主要是金融機構之間拆藉資金,而不是工商企業為主體的短期直接融資市場,企業之間的商業信用很不發展。2002年9月末,企業存款約相當全年GDP總值的 55%,約相當全年工業增加值的119%。應該說,從總體看企業貨幣資本是比較寬鬆的,如果能發展商業信用和商業票據流通,首先在企業之間相互調劑資金餘缺,這不僅可以相應減少銀行的短期流動資金貸款,也可以加速社會資本的循環周轉。

以上數據表明,我國的金融市場主要是以金融機構的金融中介憑證為媒介的間接融資市場,單一的融資形式造成兩方面不良後果。一方面,金融風險集中在存款貨幣銀行;另一方面,市場經濟要求多種融資形式與多種融資渠道,這種單一的通過金融中介憑證的間接融資,難以滿足不同企業、個人在不同時期的融資要求,造成社會資本循環周轉阻滯,從而使貸款效率低下,也導致銀行效益低下。

我國已初步建立社會主義市場經濟體制,但還很不完善,缺乏完善的金融市場就是其中的一個方面。在今後一段時間內,深化金融體制改革要把完善金融市場作重點,使市場能在國家調控下對優化資源配置起基礎性作用。

第一,發展以上商企業短期直接融資為主體的貨幣市場,這首先要發展企業之間的商業信用

商品賒銷是商業信用的主要形式。在這種形式下,借貸資本運動與產業資本的運動尚未分離,而是結合在一起,商品賒銷者是為了實現商品資本向貨幣資本的轉化,完成資本的循環,主要不是追逐借貸利息。在買方市場條件下,這種商業信用也是一種競爭手段,提供商業信用的企業一般給予接受商業信用的企業較為優惠的條件,同時這往往是兩個彼此比較了解與信任的企業之間發生的信用關係。因此,它是企業之間短期直接融資的一種最靈活的形式。在歷史上,商業信用先於銀行信用,銀行信用是在商業信用存在局限的條件下發展起來的。即使在銀行信用很發達的國家,一部分銀行信用也以商業信用為基礎,如票據貼現、票據抵押貸款。我國應該重視這個歷史經驗。

2002年9月末,我國金融機構企業存款餘額達56713億元,它相當全年GDP的55%,全年工業增加值的119%。1996年美國GDP為7.5萬億美元,商業銀行負債和資本總額4.4萬億美元,各項存款佔65%,計2.86萬億美元,相當GDP的38%。相對GDP和工業增加值來看,我國企業的貨幣資本從總體看是比較寬鬆的,許多效益好的企業並不缺乏貨幣資本,主要是貨幣資本的分佈不均衡,有些企業有餘,有些企業短缺。如果在企業之間發展以賒銷、預付為主要形式的商業信用,首先在企業之間發展短期直接融資,就可以加快整個社會資本的循環周轉,同時也可相應減少銀行的短期流動資金貸款。

要發展企業之間的商業信用,必須允許商業票據流通,並在商業票據流通的基礎上發展銀行業的票據貼現和票據抵押貸款,把短期直接融資與短期間接融資結合起來。由於商業信用的局限性,它不可能完全取代銀行信用,但它可以相對減少銀行短期流動資金貸款的數量,提高借貸資本的效率。

第二,大力發展與規範資本市場

我國資本市場很不發展,也欠規範。1990年12月上海證券交易所成立,1991年7月深圳證券交易所成立,標誌著我國資本市場開始形成。1991年到 2002年8月底,證券市場在境內外累計籌集資金8270億元,流通股市值1.53萬億元,股市規模明顯偏小。但企業債券規模更小,我國債券市場基本上是國家債券市場。2000年末,國債餘額13674億元,占債券市場份額的62.38%,金融債餘額7383.28億元,占債券市場份額的33.68%,企業債餘額861.63億元,占債券市場份額的 3.93%。到2002年6月末,國債餘額達17193億元,金融債餘額達8967億元,企業債餘額無明顯變化。我國金融債基本上是由政策性銀行發行,可以視同國家債券。目前國債餘額和金融債餘額要佔到債券市場份額的約97%。股票和債券是企業直接融資的基本形式,直接融資渠道不暢,迫使企業只能通過存款貨幣銀行間接融資。今後一段時間內,我國發展資本市場,重點應該是發展股票和企業債券市場。

從總體看,企業是資金短缺者,居民是資金盈餘者,這一點各個國家都是共同的。2002年9月末,我國金融機構的城鄉居民儲蓄存款餘額已達8.4萬億元,1—9月儲蓄存款累計增加10462億元。 9月末流通中現金餘額1.6萬億元,約85%,即1.36萬億元在居民手中,僅此兩項居民金融資產即達9.76萬億元。現在居民金融資產總計約12萬億元,而以個人賬戶、投資基金投入股市的資金約8000億元,僅占居民金融資產總數的6.7%。居民對股票和企業債券的需求有很大潛力。

當前我國資本市場與國外資本市場不同的一個重要方面是,我國股票供應者主要是政府,股票需求者最終是居民,也就是說,股票供應是政府行為,股票需求是個人行為。因此,要使中國股票市場穩定健康發展,關鍵是處理好政府與居民之間的利益關係。政府要在股票供應方面有一個正確的指導思想。如果只看到居民有12 萬億元的金融資產,每年以1萬億元以上的速度在增長,6000多萬人有餘錢可以炒股票,只是想到從股市圈線,去救助一些有困難的企業,中國股票市場是沒有什麼發展前途的。中國股票市場要穩定健康發展,首先需要政府做好股票供應工作,政府應向股票市場提供物美、價廉的商品,即讓素質和效益好、有發展前途的企業的股票,以比較低的市盈率倍數 上市,要讓利於民、放水養魚。這樣才能為股市的穩定健康發展奠定基礎。

有供應必須有需求。我國現在股市投資者絕大多數是個人。由於信息不對稱,個人投資股市需要很高的信息成本,這種信息成本是絕大多數散戶難以承擔的。我國應大力發展投資基金,不僅要大力發展公募投資基金,還應發展私募投資基金;允許外資企業發行A股並進入A股二級市場;允許社會保險資金、商業保險資金有控制的進入二級市場;吸收境外可靠投資者進入A股二級市場。在發展股票市場同時,積極發展企業債券市場。

只有加強監管,才能保證證券市場的穩定健康發展。因此要健全法律、法規,保護投資者權益,特別是保護中小投資者的權益。

第三,進一步調整貸款結構,提高貸款效率 2001年12月末,我國金融機構人民幣貸款總額112314.7億元,其中短期貸款63327.2億元,中長期貸款39238.1億元。短期貸款中短期工業貸款18636。7億元,為同年工業增加值42607億元的 43.7%,短期商業貸款18563.4億元,為同年社會商品零售總額37595億元的49.4%。短期工、商業貸款是滿足工、商企業對流動資金的臨時需要,工業流動資金貸款主要是滿足企業原材料儲備、在產品、產成品佔用資金的需要,商業流動資金貸款主要是滿足企業庫存商品佔用資金的需要。短期工業貸款占工業增加值的比重,短期商業貸款占社會消費品零售額的比重都很高,這表明工、商企業流動資金貸款是很寬鬆的。在我國,消費貸款在貸款總額中所佔比重很小。根據我國金融統計口徑,對個人住房貸款和耐用消費品貸款統稱之為消費貸款,目前金融機構對個人主要是發放住房貸款,到2002年6月末,金融機構個人住房貸款餘額6630億元,占同期貸款總額的5.5%,9月末,汽車消費貸款餘額936億元,1996年美國商業銀行貸款結構是:房地產貸款佔41%,消費貸款佔20%,兩項合計佔61%,對工商業貸款佔25%。美國商業銀行貸款主要是面向個人,我國存款貨幣銀行貸款主要是面向企業。當年我國生產能力相對過剩,有效需求不足,與其發放大量流動資金貸款增加企業商品積壓,不如擴大消費貸款,增大居民邊際消費傾向,擴大當期消費需求,拉動經濟增長。

我國已正式加入世貿組織,經濟與國際接軌,我國經濟的相對優勢在製造業。製造業增加值在 GDP中所佔的比重基本上維持在40%以上,財政收入的一半來自製造業,製造業吸收了近一半的城市就業人口,農村剩餘勞動力轉移也有將近一半流入製造業, 20世紀90年代以來,製造業的出口一直維持在80%以上,創造了3/4的外匯收入。我國經濟的比較優勢在製造業。我國已成為製造大國,但我們的產品品種少、檔次低、附加值和技術含量低。製造業要加強在國際、國內市場的競爭能力,需要在技術設備方面不斷更新改造,這需要銀行貸款支持。如果能採取財政貼息,金融機構發放以更新改造為主要內容的中長期貸款,也可以發放一些中長期貸款用於有經濟效益的基礎設施投資,以增加投資需求,這有利於拉動經濟增長。

借貸貨幣資本是商品,是商品就要講營銷。存款貨幣銀行應完善貸款營銷制度,形成激勵與制約機制。同時,政府應完善金融法制,保證債權人的合法權益。

如果採取以上這些措施,借貸資本效率將會提高,貨幣、信貸推動經濟的力度和金融的穩定性會加強。

基本信息

- 中文名

- 借貸資本

- 外文名

- loan capital

- 目的

- 取得利息

- 特點

- 暫時貸出

- 類型

- 貨幣資本

- 除了

- 產業資本和商業資本