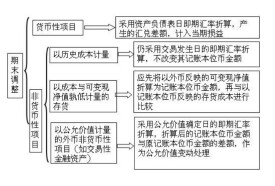

貨幣性項目

貨幣額度不隨物價變動的項目

貨幣性項目是不論物價如何變動都固定在一定的貨幣額度的項目。包括:現金、應以現金收回的債權 (如應收賬款、應收票據)、有固定利息的短期和長期投資等貨幣性資產和應以現金支付的應付帳款、應付票據、應付薪金、應付利息、應付公司債等短期和長期債務等貨幣性負債。在通貨膨脹時期,貨幣性項目直接感受物價變動購買力下降的影響,貨幣性資產將會由於貨幣購買力下降而受到損失,貨幣性負債則將由於貨幣購買力下降而獲得利益。在按一般物價水平會計對歷史成本基礎的財務報表進行調整重新編製時,貨幣性項目不需要按物價指數徠加以調整,但要計算貨幣性項目的貨幣購買力利得或損失。

貨幣性項目,是指企業持有的貨幣資金和將以固定或可確定的金額收取的資產或者償付的負債。

貨徠幣性項目可以分成貨幣性資產與貨幣性負債兩大類。貨幣性資產是企業擁有的貨幣以及其他具有固定金額的債權,有貨幣性流動資產和貨幣性非流動資產兩類。貨幣性流動資產包括貨幣資金、應收賬款、應收票據、其他應收款等;貨幣性非流動資產包括長期應收款等。貨幣性負債是將來必須支付固定金額貨幣的債務,也有貨幣性流動負債和貨幣性非流動負債兩類。貨幣性流動負債包括應付賬款、應付工資、應付所得稅等;貨幣性長期負債包括長期借款、應付債券等。

區分貨幣性項目與非貨幣性項目的一個重要目的,是為了確定貨幣性項目上所發生的購買力變動,計算貨幣購買力損益。在物價變動的情況下,企業持有貨幣購買力損益。在物價變動的情況下,企業持有貨幣性資產和貨幣性負債會產生購買力損益。而且持有貨幣性資產和貨幣性負債會產生購買力損益恰好相反。當物價上漲時,由於購買力下降,持有貨幣性資產會蒙受購買力損失,而持有貨幣性負債會獲得購買力利益。反之,當物價下跌時,由於貨幣購買力上升,持有貨幣性資產會獲得購買力利益,而持有貨幣性負債會蒙受購買力損益。

有時候,貨幣性項目與非貨幣性項目的劃分,也要視為具體情況而定,不能一概而論。如預付貨款,如果合同訂明供貨方提供固定數額而不是固定金額的商品,就不會受貨幣購買力變動的影響,應屬於非貨幣性項目。如合同訂明供貨方提供固定金額而不是固定數額的商品,這些商品的數量隨物價的變動而變化,預付貨款就會受到購買力變動的影響,這時它就屬於貨幣性項目。同樣,預收貨款也要根據供需雙方合同的規定作出判斷。

貨幣性項目在按照一般物價水準重編會計報表時,需要計算貨幣購買力損益。

基本信息

- 中文名

- 貨幣性項目

- 分類

- 貨幣性資產和貨幣性負債