土地使用費

土地使用費

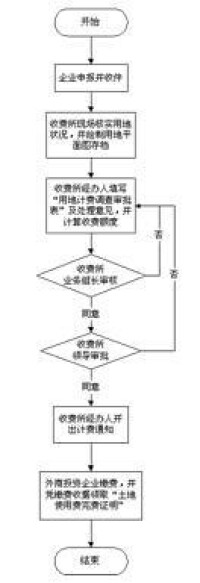

土地使用者因使用土地而向土地所有者支付的費用,是土地使用者獲得用地應付出的代價。中外合資、合作經營企業無論新徵用土地,還是利用中方合資者或合作者原使用的土地,都應繳納土地使用費,外資企業在領取土地證書時,也應向其所在地的土地管理部門繳納土地使用費。

土地使用費是指外商投資企業通過不同的方式使用土地(出讓、轉讓方式取得的土地使用權者除外),國家向其收取得的有償使用土地的費用,是企業為取得土地使用權而交納的費用,它是調節使用土地資源的手段之一,是國家財政收入的組成部分。土地使用費與土地使用稅不同,土地使用稅是國家對使用土地的國內單位和個人徵收的一種稅。

有關土地使用費的具體標準,沒有全國統一的規定,應根據場地的用途、地理環境條件、征地拆遷安置費用和企業對基礎設施的要求等因素,由所在地的省、自治區、直轄市人民政府規定,原則上沿海地區高於內地,大中城市高於中小城市,城市中心、繁華地段高於其他地段和郊區,在原有工業區設廠高於新開闢的工業區,利用原有企業改造高於新建工廠等。土地使用費的計算包括徵用土地的補償費用、原有建築物的拆遷費、人員安置費用以及公共設施費用。系計劃經濟下引進外資的過渡性嘗試手段,現因為土地出讓制度的實行,土地使用費制度已基本廢止適用。

外商投資企業經依法批准使用土地的,須按照《中華人民共和國土地管理法》規定的土地管理機關的職責分工,與土地管理機關或房地產管理機構簽訂使用土地合同;市、區、縣財政局根據使用土地合同確定的用地面積、土地等級徵收外商投資企業土地使用費。

土地使用費自核定之日起五年內不變;五年期滿后,根據實際情況,重新核定。

外商投資企業從批准成立之日起,按公曆日曆年度繳納土地使用費。土地使用費按半年徵收,年終清算。第一日曆年度用地時間超過半年的,按半年計征,不足半年的,免征土地使用費。

外商投資企業可以按出讓方式取得土地使用權。按照土地的不同用途,分別採取協議、招標、拍賣方式進行。招標出讓的,由評標委員會根據招標要求和投標者所報條件確定中標者,中標者所報土地價款即為出讓金額;拍賣出讓的,最高報價者所報土地價款即為出讓金額;協議出讓的,應交出讓金不低於國家規定的最低價和雲南省規定的有關標準。

企業一次交納出讓金有困難的,可以在出讓合同中約定分期交納,或者縮短出讓年限以降低出讓金額。

土地使用費

一般外商投資企業經批准以劃撥方式取得土地使用權,一次性交納場地開發費或自行開發場地的,成立后第一年至第五年免交土地使用費,第六年至第十年減半;投資開發雲南省鼓勵投資的產業或興辦教育、文化、衛生、科研等非盈利項目,企業一次性交納場地開發費或自行開發場地的,免交土地使用費。

中方企事業單位以劃撥土地使用權作為條件與外商舉辦合資、合作企業的,須向土地管理部門申請辦理有關手續,即由中方土地使用者補辦土地使用權出讓手續,補交出讓金,或者由中方企事業單位交納場地使用費。

外商投資企業還可以按國有土地租賃方式取得土地使用權,並按年向當地市(縣)人民政府土地管理部門交納土地年租金(土地收益金)。

一、關於居民住宅區內業主共有的經營性房產繳納房產稅問題

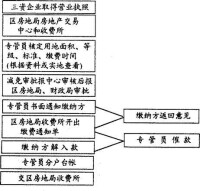

土地使用費繳納流程

二、關於有償取得土地使用權城鎮土地使用稅納稅義務發生時間問題

以出讓或轉讓方式有償取得土地使用權的,應由受讓方從合同約定交付土地時間的次月起繳納城鎮土地使用稅;合同未約定交付土地時間的,由受讓方從合同簽訂的次月起繳納城鎮土地使用稅。

國家稅務總局《關於房產稅城鎮土地使用稅有關政策規定的通知》(國稅發〔2003〕89號)第二條第四款中有關房地產開發企業城鎮土地使用稅納稅義務發生時間的規定同時廢止。

三、關於經營採摘、觀光農業的單位和個人征免城鎮土地使用稅問題

在城鎮土地使用稅徵收範圍內經營採摘、觀光農業的單位和個人,其直接用於採摘、觀光的種植、養殖、飼養的土地,根據《中華人民共和國城鎮土地使用稅暫行條例》第六條中“直接用於農、林、牧、漁業的生產用地”的規定,免征城鎮土地使用稅。

四、關於林場中度假村等休閑娛樂場所征免城鎮土地使用稅問題

在城鎮土地使用稅徵收範圍內,利用林場土地興建度假村等休閑娛樂場所的,其經營、辦公和生活用地,應按規定徵收城鎮土地使用稅。

土地使用費

由於土地為全民所有,應該有一個社會保障面積作為計費基數,該基數以上多佔用的面積為計費面積。住房不夠該基數面積的,可以獲得某種形式的住房補貼。該面積應該為住房折算佔用土地面積,在一定條件下,也可以簡化為住房面積。對單位面積的計費標準,由相關部門制定計算辦法,比如可以與住房空置率,當年新建住房銷售狀況等指標掛鉤,通過一定的公式計算而得。如果空置率過高,說明土地使用費偏低,可以提高土地使用費,即提高住房使用成本。如果新建住房銷售低迷,說明住房使用成本偏高,可以降低土地使用費。原則上,家庭住房和商業網店房摺合為佔地面積以後,收費標準相同。

該辦法的核心是計時計費,費用由佔地面積乘以佔地時間乘以單位面積計費標準計算得出。土地開發期間的費用由開發商承擔,住房轉讓之後,收費對象隨之轉移。比如房屋空置,費用由房主承擔,如果新建住房未售出,則費用由開發商承擔。

土地使用費按年度繳納,可大大降低現行房價,減輕購房者的壓力。特別有利於剛剛參加工作的年輕人,可以真正意義上實現住房的一步到位。降低頻繁換房和重複裝修造成的浪費。而且,把土地成本從房價中剝離后,可以基本消除地腳差異對房價的影響。住房的成本僅僅由建築及相關(設計,配套等)成本和相關稅費構成。使得全國各地的房價趨於統一,有利於房地產成本的透明,使得房地產開發的利潤趨於理性,從而促進房地產產業的健康發展。而地腳的不同,會導致土地使用費的差異,進而導致住房使用成本的差異,通過市場優化配置不同地腳的住房。

按年度繳納土地使用費,還可以大大提高住房使用成本。有效打擊炒房行為,降低住房空置率。同時,土地使用費按年度繳納,將時間直接納入土地使用費的計量因素,即計時收費。可以理解為土地使用費的計量方法是土地面積乘以佔有時間,只要佔有土地,就必須繳納土地使用費,因此可以有效抑制土地閑置和囤積土地,提高土地利用效率。

住房具有保障民生的性質,不能所有的住房都需要繳納高額的土地使用費。因為土地歸全民所有,因此每個公民應該有一定數量的土地使用權。這個數量可以通過全民平均住房,或者其他評估機製得出。在這個數量以內的面積不需要繳納土地使用費,超出這個數量的部分才需要繳納土地使用費。這樣可以消除商品房,經濟適用房,各種保障房,甚至小產權房的差別。可以把所有住房都納入統一管理。

土地使用費年度繳納制度,可以從根本上消除現行的土地出讓制度的弊病,從根源上消除腐敗,推進廉政建設。取消一次性土地出讓金,還可以降低開發商前期投資,降低項目爛尾風險。同時,自取得土地之日起就開始計費,可以促使開發商縮短工期,提高效率。

住房建設用地和商業網點建設用地,以及停車場,公共設施建設用地的關係,由城市建設規劃部門協調。住房建設用地與基本農田,工業用地,橋樑、鐵路、港口等大型基礎設施建設用地的關係,有國家相關部門協調。以上所有用地比例,可以反映到土地使用費中。

有人也許會擔心,取消了一次性土地出讓金,土地如何分配開發,是不是回到計劃經濟模式。仔細分析這個問題其實是不存在的。目前的制度下,土地如何分配開發依然是政府規劃部門的職責。開發商通過競拍取得開發權,支付土地出讓金。取消一次性土地出讓金以後,開發商依然可以競拍某地塊的開發權。政府通過審核其資質,評估其開發方案,甚至可以收集公眾意見,擇優而選擇開發商和開發方案。開發商取得開發資格以後,接受政府和公眾監督,開展商業運作。

土地使用費與物業稅是兩個不同的範疇,不能互相代替,土地使用費是土地所有者向土地使用者收取的土地價格,而稅收是憑藉國家強制力收取的,解決的是受益再分配問題。一些專家提出物業稅的初衷,是降低房價,提高住房使用成本,抑制炒房行為。但是制定實施方案的時候,會有很多難題無法迴避,最終不得不加入許多人為因素。比如考慮住房的保障民生性質,第一套住房免征物業稅。這樣就為社會不公平埋下伏筆,如果按價值計算,一套別墅可以抵十套甚至幾十套普通住房。如果按佔地來計算,這個比例甚至更高。另外,稅收的計量辦法是對價格乘以一個係數或者比例,如果住房不進行交易,就很難評估其價值,因此難以計稅。而土地使用費是按行政社區規劃,取社會平均值計算,只需要折算房產的佔地面積,即可計費,簡單易行。

有人擔心,如果施行土地使用費年度收繳,如何與現行制度銜接。現在已經開發的項目或已經支付土地出讓金的項目,土地出讓金難以退還給開發商。已經建成,併入住幾十年的住房,更難以評估土地出讓金退還數量。因此,在一定時期內,只能兩套制度並存:即已經取得70年土地使用權的住房,剩餘期限之內不收繳土地使用費。待土地使用權到期之後,併入土地使用費年度收繳制度之中。這也使得類似青島黃島開發區已經出現的商品房土地證到期,尚無政策可依的問題迎刃而解。

與耕地佔用費

土地使用費

土地使用費是指使用土地資源性質的費用,不含拆遷安置費用和基礎設施建設費用。

土地使用費根據地理環境和條件、土地使用用途確定分為五類十級,收費標準按平方米計算,最高每平方米為人民幣170元,最低每平方米0.5元。

土地使用標準調整以後,合營企業按新的標準繳納土地使用費,但在合營企業開始用地的五年內不調整,另外按營業額的百分比繳納土地使用費的不作調整。

取得土地有償使用的方式有兩種,一種是以拍賣、出讓的方式取得土地使用權,即一次性買斷該塊土地若干年的使用權;另一種方法是以租賃或按月繳納土地使用費的方式取得土地使用權,以這兩種方式取得土地使用權的,均應按上海市人民政府的規定,辦理土地使用核定費用,按月、及時、足額繳納土地使用費,否則,將失去土地使用權。

土地使用費每三年調整一次,每次調整範圍最高不超過原收費標準的30%,凡在調整範圍內的,均執行新標準。

外商投資商業、旅遊、娛樂、金融、服務業、商品房等項目的按土地使用權有償出讓辦法執行征繳土地使用費。耕地佔用稅,是指國家對佔用耕地建房或者從事其他非農業建設的單位和個人,依其佔用耕地的面積徵收的一種稅。

耕地佔用稅以縣為單位,以人均耕地面積為標準,分別規定單位稅額。

收新增建設費擬升1倍

《國務院關於加強土地調控有關問題的通知》拉開了新一輪土地調控的序幕,土地出讓金和相關稅費的改革成為重中之重。上海證券報獲悉,根據《通知》要求,國家新增建設用地土地有償使用費繳納標準,擬在現行基礎上提高1倍。最高的一等地區,將從70元/平方米調整為140元/平方米。

按照規定,新增建設用地土地有償使用費,是指新增建設用地的平均土地純收益。據估算,標準調整后,中央和地方實際收繳的新增建設用地土地有償使用費將提高1倍,達429億元,但仍低於763億元的全國新增建設用地出讓純收益;從具體城市的新增建設用地土地有償使用費繳納標準變化看:中間八等地區,將從21元/平方米調整為42元/平方米;最低十五等地區,將從5元/平方米調整為10元/平方米。

專家解釋,提高1倍的措施一方面可以加大城市規模擴張的經濟約束,另一方面仍有餘地,未達到各地實際的新增建設用地出讓純收益水平。

土地使用費

基本信息

- 中文名

- 土地使用費

- 外文名

- Land royalty

- 作用

- 國家收取得的有償使用土地的費用

- 性質

- 法律名詞