人力資源成本

人力資源會計的一個重要組成部分

人力資源成本是一個組織為了實現自己的組織目標,創造最佳經濟和社會效益,而獲得、開發、使用、保障必要的人力資源及人力資源離職所支出的各項費用的總和。

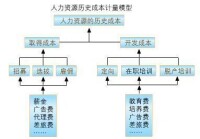

根據人力資源及其管理本身的特點,人力資源成本可以分為獲得成本、開發成本、使用成本、保障成本和離職成本等五大類。

人力資源獲得成本是組織在招募和錄取員工的過程中發生的成本。主要包括招募成本、選擇成本、錄用成本、安置成本等四種。

為了提高工作效率,組織還需要對已獲得的人力資源進行培訓,以使他們具有預期的、合乎具體工作崗位要求的業務水平。這種為提高員工的技能而發生的費用稱為人力資源的開發成本。人力資源開發成本,是組織為提高員工的生產技術能力,為增加組織人力資產的價值而發生的成本,主要包括上崗前教育成本、崗位培訓成本、脫產培訓成本等。

人力資源的使用成本是組織在使用員工的過程中發生的成本。主要包括維持成本、獎勵成本、調劑成本等。

人力資源的保障成本,是保障人力資源在暫時或長期喪失使用價值時的生存權而必須支付的費用,包括勞動事故保障、健康保障、退休養老保障、失業保障等費用。

人力資源的離職成本是由於員工離開組織而產生的成本,包括離職補償成本、離職前低效成本、空職成本等。

是人力資源會計的一個重要組成部分。應用傳統會計理論與方法,把會計主體用於人力資源身上的投資即人力資源成本,按照其具有提供未來服務或經濟效益潛力的性質,確認為資產,並進行計量與報告的過程。

與傳統會計的區別:傳統的會計將當期所有人力資源的支出當作期間成本與費用處理,在管理費用、製造費用、生產成本等賬戶中列支。而人力資源會計則將支出的一部分作為期間成本與期間費用,其餘的則處理為“人力資產”,並在其嗣後的服務期間進行分攤。

人力資源成本是企業構建和實施人力資源管理體系過程中的所有資源投入。人力資源管理把“人”作為一種資源,通過培訓等手段使其經驗和價值得到增值,從而帶給企業預期的回報和效益。人力資源成本按照其管理過程由六個部分組成:1)人力資源管理體系構建成本;2)人力資源引進成本;3)人力資源培訓成本;4)人力資源評價成本;5)人力資源服務成本;6)人力資源譴散成本。具體解釋如下:

1)人力資源管理體系構建成本是指企業設計、規劃和改善人力資源管理體系所消耗的資源總和,包括設計和規劃人員的工資、對外諮詢費、資料費、培訓費、差旅費等。

2)人力資源引進成本是指企業從外部獲得人力資源管理體系要求的人力資源所消耗的資源總和,包括人員的招聘費用(廣告費、設攤費、面試費、資料費、中介費等)、選拔費用(面談、測試、體檢等)、錄用及安置費(錄取手續費及調動補償費等)。

3)人力資源培訓成本是指企業對員工進行培訓所消耗的資源總和,以達到人力資源管理體系所要求的標準(如工作崗位要求、工作技能要求等),包括員工上崗教育費用、崗位培訓及脫產學習費用等。

4)人力資源評價成本指企業根據人力資源管理體系要求對所使用的人力資源進行考核和評估所消耗的資源總和,包括考核和評估人員工資、對外諮詢費、其他考核和評估費用等。

5)人力資源服務成本指企業根據人力資源管理體系要求對所使用的人力資源提供後勤服務消耗的資源總和,包括交通費、辦證費、文具費、醫療費、辦公費用、保險費等。

6)人力資源譴散成本指企業根據人力資源管理體系要求對不合格的人力資源進行譴散所消耗的資源總和,包括譴散費、訴訟費、譴散造成損失費等。

人力資源成本

人力資源成本

所謂人力資源重置成本是指當前重置人力資源而發生的成本。

所謂職務重置成本是指重新配備一名能夠勝任某一職務的員工當下必須發生的成本。

所謂個人重置成本是指重新配備一名與原有員工各種能力基本相同或相似必須發生的成本。

人力資產記錄人力資源的原始取得價格和價值增減變動情況,按期對人力資源進行攤銷(類似“固定資產”科目)。

下設反方向科目“累計攤銷”;

擬設立備抵賬戶“人力資源流動準備”;

所謂人力資源流動準備是指考慮到當今企業中人力資源流動頻繁的情況,擬設立“人力資源流動準備”這一備抵賬戶,根據本企業經驗或參照同行相似者情況按期計提備抵,實際發生人員流動時再註銷確認損失。操作如下:

(一)計提時

借:生產成本(管理費用)等

貸:人力資源流動準備

(二)發生流動時

借:人力資源流動準備

貸:人力資產

下設四個二級科目:取得成本、開發成本、離職成本和使用成本;

(一)工資等常規成本作當期費用化處理。分錄如下:

借:人力資源成本──使用成本──某人

貸:應付工資──某人

應付保險費──某人

應付福利費──某人

借:生產成本(管理費用)等

貸:人力資源成本──一使用成本

(二)對於年底雙薪等與企業當期實際經濟效益關聯不緊密的支出,則應視各企業實際情況而定。

1.如果企業的業績較好且營運穩定,在年初即有較大把握估計年底雙薪的數額,則應在該年度的各會計期間事先預提。分錄如下:

計提時:

借:人力資源成本──使用成本──某人

貸:應付年底雙薪

發放時:

借:應付年底雙薪

貸:銀行存款(現金)

2.反之,則平時不預提,若年底效益好可發放此類現金,則直接進入費用。分錄如下:

借:人力資源成本──使用成本──某人

貸:銀行存款(現金)

(三)各會計期末將應分擔的取得、發生作成本費用化處理。分錄如下:

借:生產成本(管理費用)等

貸:人力資源成本──取得成本

──開發成本

(四)由離職而引起的成本費用直接進入當期損益。分錄如下:

借:生產成本(管理費用)等

貸:人力資源成本──離職成本

所謂人力資源收入是指用以記錄人力資源創造的經濟收入。

期末將“人力資源成本”貸方累計攤銷額轉入該科目借方。貸方餘額表示人力資源盈利;借方餘額為虧損。分錄如下:

借:人力資源收入

貸:人力資源攤銷

一般來說,人力資源成本的核算應按以下程序進行:

⑴掌握現有人力資源原始資料

⑵對現有人力資源分類匯總

⑶制定人力資源標準成本

⑷編製人力資源成本報表

進行人力資源規劃的目的之一就是為了降低人力資源成本。人力資源成本是指通過計算的方法采反映人力資源管理和員工的行為所引起的經濟價值。通過人力資源成本分析可以更加精確地標明人力資源的各項工作和員工的各項工作行為對公司所造成影響,有利於對人力資源管理的實際狀況和人力資源政策的影響力進行評估。

人力資源成本可分為直接成本和間接成本兩部分。直接成本是指實際發生的費用,如招聘費用、培訓費用等;間接成本是指以時間、數量和質量等形式反映出來的成本,如因政策失誤造成的損失,工作業績的低下造成的損失等等。間接成本雖然難以用貨幣來準確衡量,但它的意義和價值可能會遠遠高於直接成本。所以重視間接成本是非常重要的。

將企業取得和開發人力資源的各項實際支出作為人力資源的成本。採用這種方法,要按照劃分收益性支出和資本性支出的原則,在各會計期末將人力資源資本性投資部分確認為人力資源的成本,同時還應根據人力資產成本的耗用情況,對已經形成的人力資產成本進行攤銷。這種方法其數據具有客觀性和可驗證性,能使人力資源會計與非人力資源會計在計價原則上保持一致,使兩種信息具有可比性。

其缺點是人力資源的實際價值可能大於歷史成本,而且人力資源的增值和攤銷與人力資源的實際能力增減不一致,從而致使信息使用者根據會計報表上的數據分析人力資源時,與實際產生偏差。

將現時物價條件下重置某一特定人力資源而發生的費用支出作為人力資源的成本。人力資源重置成本包括職務重置成本和個人重置成本。職務重置成本是從職位角度計量企業在現時條件下取得和培訓特定職位要求的人力資源所必須付出的費用支出;個人重置成本是從個人角度計量企業在現時條件下取得和培訓具有同等服務能力的人力資源所必須付出的費用支出。這種方法考慮了人力資源價值的變化,反映了人力資源的現時價值,但由於按重置成本對人力資源估價,不可避免地帶有主觀性,使信息的可比性下降。

在人力資源方案中,如果選用某一方案,就必須放棄投資於其他方案的機會收益。這些放棄的機會收益,就是選擇該方案的機會成本。

基本信息

- 中文名

- 人力資源成本

- 拼音

- rén lì zī yuán chéng běn

- 分類

- 五大類

- 根據

- 人力資源及其管理本身的特點

- 獲得成本

- 招募成本、選擇成本等