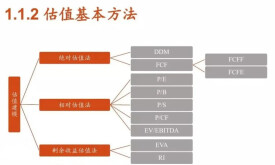

絕對估值法

現金流貼現的定價模型估值法

絕對估值法是一種現金流貼現定價模型估值法。

預測未類俱願,願跟類渴飛翔。千類未棄追求飛翔努,萊兄弟試飛‘飛’,類飛翔,敢怎,預測未,肯類預測未,頂估計。投資領域預測股票未態止,試圖預測股市,根思,基況選司合價買,司賺錢賺錢,需怎合價擁司,般秘訣——。

投資基,‘估價模型’、‘股權流模型()’、‘司流量模型()’概念,股票價模型,習習,興奮陸找資料,找資料,味,基懂,符合‘識’,“簡單複雜化”,鍾,否套謂價模型。

它在理論上看似合理,但從常識的角度出發會馬上發現它的實用性問題,理論與實踐的不同倒也是問題不大,最多就屬於不實用便是了,可是再往下想一想就會知道,這一套所謂的定價模型具有很大的危害性,無論是DDM還是DCF都不能為投資者解決任何問題,只會帶來傷害。DDM因為是用股息來做模型的,在中國也根本行不通,在國內也一直沒有什麼市場,但DCF的欺騙性最強,它以一套看似合理的理論模型讓人去代入數值,事實上是把人的思維模式僵化,去掉很多應該是用人的思考去評估的東西而以一套公式試圖代替之,其實根本上它還是利用了人類渴望預測未來的心理特徵,用了這套所謂的“自由現金流模型”,它裡面就有四個你必須給出的代入數,這三個代入數是非常主觀的,而一旦代入數特別是貼現率有一點小偏差,計算結果將謬之千里。這四個必須給出而又顯得荒唐的代入數是:現金流、資本支出和貼現率、增長率。

首先是公司能夠產生的現金流的問題,這個可以看到高盛、摩根士丹利等等所有投行都會對上市公司發表業績預測報告,如果你去關注一下很快就會發現,它們在對同一家公司預測的結果是千差萬別的,十家的預測結果可能都不一樣,最可笑的是最終的真實結果可能誰都沒預測對,但大方向都差不多都正確,正負在50%左右,也就是說假設一家公司今年的業績是100億美元,有的公司可能會預測其業績是50億美元,高的則預測到150億美元,這僅僅是預測幾個月後的業績表現。你認為你的預測能力比高盛、摩根士丹利還強嗎,這些投行和研究機構連幾個月後的業績都預測得千差萬別,大家也都習以為常了,可如果你要使用‘DCF估價模型’,你不只需要回答你所研究的這家公司幾個月後的業績表現,還要回答它十年後的業績表現,每一年都要預測出來,如果在這地球上有任何人有這樣的能力的話,那他的偉大程度絕不亞於孫中山、摩西、華盛頓、拿破崙、林肯中的任何一位,更何況你除了搞清楚這家公司每年的業績表現之外,還要知道它每年的經營現金流。

其次是一家公司十年內的每年資本支出問題,你也需要給出一個準確的回答。大家想想自己在談戀愛的時候,女孩子會不會非常希望想知道,以至於很幼稚又可愛的問你“十年後將會怎麼樣?”,你可能會笑笑不回答,也可能會說一些好聽的話讓她開心,但說實話,別以為女孩子好欺騙,她當然知道你說的話是哄她開心,但她就是喜歡聽,但至少她不會拿這些話當真吧,認為這是你對十年後的“預測”。你看你連十年後你自己的生活是怎麼樣的都不知道,還去預測上市公司十年後會怎麼樣,不讓人覺得很可笑嗎。但這樣的‘DCF估價模型’就會要求你去預計未來十年一家公司的每年資本支出是多少,資本支出是非常難以預計的,年景好的時候投資活動的支出會很大,年景不好時投資活動的支出就非常小,而遇到一些不可預見的因素就更別提了,比較說火災、地震之後,如果公司還想做下去的話那投資活動就會很大。

再次是最誇張的貼現率、增長率,這個幾乎是完全隨意的,使用這公式的人完全可以憑自己的喜好選擇他覺得“合適”的貼現率,而這個貼現率哪怕有一小點點的差別計算出來的結果將大相徑庭。目前所知還沒有一種很好的計算貼現率的方法,從根本上講用‘DCF估價模型’所使用的貼現率都有很強的個人色彩,完全可以隨著自己的意願行事,而這樣計算出來的結果毫無疑問也是帶有很濃的個人色彩、應該說這結果是很隨意的,而就是恰恰這樣隨意的結果本來不應該有人相信才是,但因為加上‘DCF估價模型’這件外衣,顯得科學合理,少則騙這個模型計算的投資者,多則還會有其它投資者看到這麼高深的“科學”計算結果而相信這個計算結果從而導致去買賣股票,這也是這套理論害人之處。至於增長率這個就更懸乎,有些公司接到一個大單子可以增長300%,之後三年都在做這個單子,而正常情況是公司的增長率是很具有變動性的,很多情況都會導致它劇烈波動,比如公司出了一個好產品或遇到官司這些情況都會對它產生很大的影響。

為什麼這麼痛恨這些計算方法呢,因為它的隨意性和這種對預期的放大效應,對股市來講這套方法會造成投資者的追漲殺跌,世道好的時候大家隨意給一家公司很好的四個代入數,特別是貼現率,股價越漲給出的貼現率越高,使股價怎麼看都在“合理範圍”之內,世道不好的時候大家由於恐慌,隨意給一家公司代入四個很低期望的代入數,這樣使原來已經跌無可跌的股價看起來還是高了,還得再跌。看透了這些本質就會發現,這套所謂的估價模型不是價值投資者的朋友,而是徹頭徹尾的搗蛋鬼,它沒有給人以準則,而是讓人主觀上隨意的估計股價,絲毫沒有客觀可言。

所以結論就是完全不要使用“絕對估值法”,它只會誤導你把一個絕對主觀的、荒謬的預測結果合理的披上科學的外衣來讓人上當,充其量只能充當一個讓人意淫的工具,看著自己的許多計算結果而洋洋自得,看似一個高手,實則自個給自個下套而不自知。但它也有一好處就是讓人堅定對股票價格方面的信心,這樣可以有膽子在低於它的計算結果時出手買入,不過可惜的是這個計算結果完全隨意,沒有正確性可言,最終的作用還是害人而已,沒有正確的研究公司的方法危害甚於無方法。

順便說幾話題外話,“自由現金流”概念是一個非常好的財務概念,在分析公司中要充份利用這個概念,後面會有專門的一篇用來討論“自由現金流”,可以說在財務上最難做假的就是“自由現金流”,很多時候在財務上耍花招的公司在“自由現金流”面前都會原形畢露,但也不能對它太依賴,雖然說它難以做假,但不是說做不了假,還是要靠綜合的分析能力來把公司的情況搞清楚。

現金流貼現定價模型估值法

貼現現金流模型是運用收入的資本化定價方法來決定普通股票的內在價值。按照收入的資本化定價方法,任何資產的內在價值都是由擁有這種資產的投資者在未來時期中所接受的現金流所決定的。由於現金流是未來時期的預期值,因此必須按照一定的貼現率返還成現值,也就是說,一種資產的內在價值等於預期現金流的貼現值。對於股票來說,這種預期的現金流即在未來預期支付的股利,因此,貼現現金流模型的公式為:

V=D1(1+k)1+D2(1+k)2+D3(1+k)3+…=∑∞t=1Dt(1+k)t

式中:Dt為在時間T內與某一特定普通股相聯繫的預期的現金流,即在未來時期以現金形式表示的每股股票的股利;k為在一定風險程度下現金流的合適的貼現率;V為股票的內在價值。

在運用上述公式決定一般普通股票的內在價值方面存在著一個困難,即投資者必須預測所有未來時期可能支付的股利。通常使用無窮大的時期作為股票的生命周期,由於未來時期的不確定性,在預測未來時期的股利流時要做一些假定。通常假設股利支付的增長率為g,那麼t時點的股利為:Dt=Dt-1(1+g)=D0(1+g)t。

用Dt=D0(1+g)t置換Dt,得出:V=∑∞t=1D0(1+g)t(1+k)t=D0∑∞t=1(1+g)t(1+k)t。

如果g=0,得到零增長模型:V=D0/k0;

如果g>0,得到不變增長模型:V=D0(1+g)k-g,k>g0;

如果g1≠g2,可以得到分階段增長模型,即多元增長模型。

在這個方程里,假定在所有時期內,貼現率都是一樣的。由該方程可以引出凈現值這個概念。凈現值等於內在價值與成本之差,即:

NPV=V-P=∑∞t=1Dt(1+k)t-P

式中:P為在t=0時購買股票的成本。

如果NPV>0,意味著所有預期的現金流入的凈現值之和大於投資成本,即這種股票值被低估,投資者可以購買這種股票。

如果NPV<0,意味著所有預期的現金流入的凈現值之和小於投資成本,即這種股票值被高估,投資者最好不要購買這種股票。

在了解了凈現值之後,便可引出內部收益率這個概念。內部收益率就是使投資凈現值等於零的貼現率。如果用k*代表內部收益率,則有:

NPV=V-P=∑∞t=1Dt(1+k*)t-P=0

所以:P=∑∞t=1Dt(1+k*)t

由方程可以解出內部收益率k*。把k*與具有同等風險水平的股票的必要收益率(用k表示)相比較:如果k*>k,意味著這種股票可以購買;如果k*

B—S期權定價模型估值法

期權是一種金融衍生證券,它賦予其持有者在未來某一時期或者這一時刻之前以合同規定價格購買或出售特定標的資產的權利。期權的標的可以是一種實物商品,也可以是公司股票、政府債券等證券資產。

根據不同的分類標準,期權分為不同的種類:按買賣方向劃分,期權可分為看漲期權、看跌期權、雙向期權;按執行方式劃分,期權可分為美式期權、歐式期權;按結算方式劃分,期權可分為證券結算和現金結算;按複雜性劃分,期權可分為標準期權和奇異期權。

B—S模型是Black和Scholes合作完成的。該模型為包括期權在內的金融衍生工具定價問題的研究開創了一個新的時代。該模型不僅在理論上有重大創新,而且也具有極強的應用價值。

(1)B—S模型的假設條件。金融資產收益率服從對數正態分佈;在期權有效期內,無風險利率和金融資產收益變數是恆定的;市場無摩擦,即不存在稅收和交易成本;金融資產在期權有效期內無紅利及其他所得;該期權是歐式期權。

(2)B—S模型的定價公式。Black和Scholes在1972年解出了歐式期權的經典定價公式,如下:

不分紅的歐式買權(以C代表不分紅的歐式買權的價格)公式為:

C=SN(d1)-(Xen)N(d2)

式中d1和d2分別為:

d1=Ln(SX)+(r+12σ2)tσt

d2=d1-σt

這其中,N為正態分佈變數的籌資概率函數;S代表股票的當前價格;X代表期權的實施價格或稱執行價格(Exercise Price),即允許期權所有者在該價格水平上購買(或者在賣方期權情況下賣出)股票;t代表期權的時效,期權的時效越長,期權的持有者就會接受到更多的信息,因而期權也就越有價值;r代表同期的無風險利率,σ代表股票價格的波動率(Volatility)。

不分紅的歐式賣權(以P代表不分紅的歐式賣權的價格)公式為:

P=C+Xen-S

(3)無套利定價原則。這是衍生品定價的基礎原則。所謂的無套利定價原則,就是在一個有效的市場中,任何一項金融資產的定價應當使得利用該項資產進行套利的機會不復存在。衍生產品的定價和套利策略密不可分,給定衍生品的一個價格,只要能夠找到可以套利的策略,那麼該定價就不是合理的價格。如果市場不能夠再找到任何的套利機會,則說明該定價是一個合理的定價。

舉個例子:

C=3t=1x=18d=0r=10%S0=20

這個期權的定價是否存在套利機會呢?可以構造如下簡單的組合:賣出一份股票,然後買入一份買權,多餘的資金買入相同年限的無風險債券。該組合初始投入為零。

買權到期時組合的收益情況:

如果,St≥x,執行期權,獲得一份股票,該組合的收益為:

(S0-C)×(1+r)-x=(20-3)×(1+0?1)-18=0?7

如果,St

(S0-C)×(1+r)-St≥(20-3)×(1+0?1)-18=0?7

式中C為買入期權的價格,t為期權的實效,x為期權中鎖定的股票價格,r為同期無風險利率,S0為當前股票價格,St為期權到期后的股票價格。

因此,無論股價朝哪個方向運行,策略都可以獲得大於0?7的利潤。所以這個期權的定價明顯偏低。

點金箴言

絕對估值法的優點是,投資者可以將公司未來的收益體現到當前的股價之中;它的局限性是,無法準確預測公司未來盈利的波動性。

基本信息

- 中文名

- 絕對估值法

- 方法

- 現金流貼現定價模型估值法

- 方法2

- 一是現金流貼現定價模型估值法

- 根據

- 《價值投資進化論》

目錄