共找到2條詞條名為衍生金融資產的結果 展開

- 東南大學出版社出版布羅斯著圖書

- 金融術語

衍生金融資產

金融術語

衍生金融資產也叫金融衍生工具(financial derivative),金融衍生工具,又稱“金融衍生產品”,是與基礎金融產品相對應的一個概念,指建立在基礎產品或基礎變數之上,其價格隨基礎金融產品的價格(或數值)變動的派生金融產品。這裡所說的基礎產品是一個相對的概念,不僅包括現貨金融產品(如債券、股票、銀行定期存款單等等),也包括金融衍生工具。作為金融衍生工具基礎的變數則包括利率、匯率、各類價格指數、通貨膨脹率甚至天氣(溫度)指數等。

金融衍生工具(derivative security)是在貨幣、債券、股票等傳統金融工具的基礎上衍化和派生的,以槓桿和信用交易為特徵的金融工具。

衍生金融資產產生於20世紀70年代。自出現以來,發展迅速。衍生金融資產的產生和迅速發展主要有以下原因:

2.各國政府逐漸放鬆金融管制以及通訊技術、信息處理技術的進步等有利條件促進衍生工具飛速發展。先進技術的出現,使實施套期保值、套利和其他風險管理策略的成本費用得以大大降低,從而也使衍生工具供給量大大增加。

3.金融業的競爭日益加劇促使金融機構不斷進行金融創新,推出新的金融衍生工具。

4.70年代以來期權定價模型等衍生工具估價模型和技術取得突破並有了長足的進展,這有利於投資者更為準確地對衍生資產進行估價、風險管理,有利於衍生工具的發行和使用,從而促進衍生資產的正常發展。

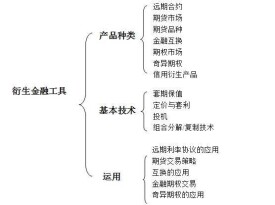

(1)期貨合約。期貨合約是指由期貨交易所統一制定的、規定在將來某一特定時間和地點交割一定數量和質量實物商品或金融商品的標準化合約。

(2)期權合約。期權合約是指合同的買方支付一定金額的款項后即可獲得的一種選擇權合同。證券市場上推出的認股權證,屬於看漲期權,認沽權證則屬於看跌期權。

(3)遠期合同。遠期合同是指合同雙方約定在未來某一日期以約定價值,由買方向賣方購買某一數量的標的項目的合同。

(4)互換合同。互換合同是指合同雙方在未來某一期間內交換一系列現金流量的合同。按合同標的項目不同,互換可以分為利率互換、貨幣互換、商品互換、權益互換等。其中,利率互換和貨幣互換比較常見。

金融衍生工具可以按照基礎工具的種類、風險-收益特性以及自身交易方法的不同而有不同的分類。

(1)根據產品形態分類,金融衍生工具可分為獨立衍生工具和嵌入式衍生工具。

(2)按照交易場所分類,金融衍生工具可分為交易所交易的衍生工具和OTC交易的衍生工具。

(3)按照基礎工具種類分類,金融衍生工具可以劃分為股權類產品的衍生工具、貨幣衍生工具、利率衍生工具、信用衍生工具以及其他衍生工具。

在現實中通常使用兩種方法對衍生工具進行分類。

(1)按照產品類型,可以將金融衍生工具分為遠期,期貨,期權和掉期四大類型。

(2)按照衍生工具的原生資產性質,可以將金融衍生工具分為股票類,利率類,匯率類和商品類。

以往的監管方式在衍生業務蓬勃發展的現實面前己面臨嚴峻的挑戰,原因之一是金融衍生業務發展速度驚人,不僅交易品種千差萬別,操作程序也相當複雜,統一的外部監管措施難以包容現有的全部產品,更不用說將可能衍生出來的新產品了;原因之二是金融機構在新市場條件下會利用現行法規體系中的漏洞,想方設法逃避監管,以保持或提高市場份額,出現所謂“監管套利”現象。

在這種形勢下,國際金融監管機構以及各國金融監管當局逐漸認識到使市場參與者建立完善的內部風險控制機制,實現自律性約束的重要性。西方國家在強化金融監管的同時,越來越傾向於通過市場參與者的監督力量對金融機構進行監控。市場參與者,尤其是金融機構,直接從事衍生業務的經營、交易,出於自身利益的考慮,時時關注銀行的行動,能對市場和交易頭寸的變化作出敏捷的反應,其效果要比監管當局獨立行動及時、有效。只要建立科學的內部風險管理體系,就有可能將風險控制在可以承受的範圍,也就必然會促使國際金融市場更加安全穩健的運行。

當然要讓風險管理機制發揮作用,必須解決信息披露問題。由於衍生交易屬於表外業務,市場參與者無法通過財務報表獲得充分的信息以做出確的投資決策,或分析交易對手的資信狀況。為解決這一問題,國際上一些大的研究機構和金融監管機構對此進行了有益的探索。1996年6月美國金融會計標準委員會(FASB)發表了新的會計標準草案,要求所有衍生交易均以公允價值在資產負債表內予以確認。

他們認為新的標準能讓財務製表如實反映衍生合約頭寸,能使投資者更加清楚地了解公司或機構的投資立場和風險管理戰略。巴塞爾監管委員會於1999年7月公布了題為“貸款會計處理及信息披露最佳範例”的文件;該委員會一直致力於建立一套金融國際會計標準,要求市場參與者從1999年6月15日財政年度開始(使用日曆年度的機構從2000年1月1日開始)實施新的會計標準。如果這類會計規則付諸實施,必將對各類金融企業的會計核算、財務狀況和風險管理產生重大的影響;通過財務報表的並表,使得銀行業務增加透明度,提高了金融衍生市場的效率,保證了金融體系穩定的運行,防止系統性風險的發生。

金融衍生市場的國際化空前發展,跨國衍生交易逐年上升,使各國金融市場之間的聯繫和依賴性也不斷加強,各種風險在國家之間相互轉移和打散相當容易。而各國金融監管機構對國際金融衍生市場的監管合作卻相對滯后,這使跨境衍生金融交易出現了監管真空。通過幾次世界性或區域性的金融危機,各國金融監管機構己認識到了加強國際合作的重要性,並正在積極努力,以加強各國之間,銀行與非銀行金融機構之間的監管合作。

以10國集團中央銀行為主體的巴塞爾銀行監管委員會發表了一系列聯合倡議,除了資本充足率標準的制定與修改外,1994年和1995年與國際證券委員會組織聯合制定了衍生金融產品風險管理準則和加強銀行及證券公司衍生金融產品交易信息披露的建議;1996年和1997年又分別發表了關於改善全球衍生金融市場統計的建議和有關交易用途衍生產品清算安排的倡議。這些都能對金融衍生產品交易風險進行一定的控制。

1994年底墨西哥金融危機和1997年下半年東南亞金融危機的爆發,暴露了這些國家和地區的銀行監管的低效。為此,巴塞爾委員會對這些發展中國家提出了危機時刻制定有效的風險防範的方法和原則,提出了在國際金融機構和其他組織的幫助下實施方法的具體建議,受到世界各國銀行界的好評。

除巴塞爾銀行監管委員會外,還出現了類似區域性的金融監管委員會,如中東歐國家銀行監管官員集團,阿拉伯國家銀行監管官員集團。不僅如此,為使全球金融市場能夠安全、穩健的發展,國際各種監管機構還保持著合作與交流,巴塞爾銀行監管委員會己與國際證券委員會、保險監管國際聯合委員會正式討論了一系列與國際金融集團有關的課題。各國證券監管機構也加強了衍生市場的監管合作。1995年16個國家負責期貨和期權市場的監管機構代表聚集在英國溫莎,研究對衍生交易實施監管的國際合作問題,並發表了宣言,強調市場監管機構之間的合作,敦促各個監管機構建立雙邊和多邊信息共享機制,定期和在緊急時刻進行信息交流。

總之,要實現有效的風險監管還有很多的工作要做,但是只要各國金融監管機構和國際金融監管機構通力合作,加強國際間的溝通,堅持不懈的奮鬥,就一定能探索出一條科學地完善監督之路,以保證國際金融衍生市場穩定、安全、積極的運行。

國際金融衍生工具交易之熱絡,已成為金融市場最閃亮的交易標的。然金融衍生工具雖具有避險及價格發現的功能,但其具高度的財務槓桿作用,加上國際市場間存有高度的相關性(Correlation)及共變性 (Covariance),對其認識不足、應用不當或監理不力,都將威脅到全球金融體系的穩定。金融衍生工具對金融市場而言,仍屬新的投資工具,而且仍持續推陳出新,變化越來越多,價格與盈虧的計算也漸複雜。當然金融衍生工具對法律規範而言,更是一個新的領域,法律風險也相對高。加上如信用及氣象金融衍生 工具等新商品的推出,更模糊了金融衍生工具與保險的界限,而引發諸如此等金融衍生工具是否受保險法規範之爭議。

據統計,在金融衍生工具交易中,所發生的虧損,多半源自於法律缺陷或不完善。中國法律實務工作者及學者對此領域的研究尚屬有限,究其原因,一方面系囿於財務金融專業知識的深奧,另一方面乃因市場實務經驗欠缺,以致於對金融衍生工具內容及交易流程無法深入了解,自難有精闢之分析與獨到之見解。本研究以金融衍生工具之定義起始,探討金融衍生工具的變化與發展,並藉由法律功能分析,歸納出金融衍生工具之風險性。再以法律經濟分析觀點說明對其監理的必要性及特殊性,並建構合理有效之監理原則。另本文也將從國外監理架構模式及金融衍生工具市場之規範,分析金融監理一元化是否適於中國實行,並嘗試建構中國應有之法規範,以利與國際市場接軌;並將參考國際會計準則及其它國家相關規定,說明信息提供者應有的法律責任。再者,本文亦將從金融衍生工具交易之法律上定性、交易契約之性質及特色等面向逐步闡述,並深入研究ISDA主協議(Master Agreement)條款,並就國際上有關金融衍生工具爭議的訴訟案例,整理、評析當事人所提出的主張及抗辯,以勾勒出金融衍生工具之法律風險所在。

⒈跨期性。金融衍生工具是交易雙方通過對利率、匯率、股價等因素變動趨勢的預測,約定在未來時間按照一定條件進行交易或選擇是否交易的合約。無論是哪一種金融衍生工具,都會影響交易者在未來一段時間內或未來某時點上的現金流,跨期交易的特點十分突出。這就要求交易雙方對利率、匯率、股價等價格因素的未來變動趨勢作出判斷,而判斷的準確與否直接決定了交易者的交易盈虧。

⒉槓桿性。金融衍生工具交易一般只需要支付少量保證金或權利金就可以簽訂遠期大額合約或互換不同的金融工具。例如,若期貨交易保證金為合約金額的5%,則期貨交易者可以控制20倍於所交易金額的合約資產,實現以小搏大的效果。在收益可能成倍放大的同時,交易者所承擔的風險與損失也會成倍放大,基礎工具價格的輕微變動也許就會帶來交易者的大盈大虧。金融衍生工具的槓桿性效應一定程度上決定了它的高投機性和高風險性。

⒊聯動性。這是指金融衍生工具的價值與基礎產品或基礎變數緊密聯繫、規則變動。通常,金融衍生工具與基礎變數相聯繫的支付特徵由衍生工具合約規定,其聯動關係既可以是簡單的線性關係,也可以表達為非線性函數或者分段函數。

⒋不確定性或高風險性。金融衍生工具的交易後果取決於交易者對基礎工具(變數)未來價格(數值)的預測和判斷的準確程度。基礎工具價格的變幻莫測決定了金融衍生工具交易盈虧的不穩定性,這是金融衍生工具高風險性的重要誘因。基礎金融工具價格不確定性僅僅是金融衍生工具風險性的一個方面,國際證監會組織在1994年7月公布的一份報告(ISOCOPD35)中認為金融衍生工具還伴隨著以下幾種風險:

①交易中對方違約,沒有履行承諾造成損失的 信用風險;

②因資產或指數價格不利變動可能帶來損失的 市場風險;

③因市場缺乏交易對手而導致投資者不能平倉或變現所帶來的 流動性風險;

④因交易對手無法按時付款或交割可能帶來的 結算風險;

⑤因交易或管理人員的人為錯誤或系統故障、控制失靈而造成的 操作風險;

⑥因合約不符合所在國法律,無法履行或合約條款遺漏及模糊導致的 法律風險。

基本信息

- 中文名

- 衍生金融資產

- 外文名

- financial derivative/derivative financial instruments

- 別名

- 金融衍生工具、金融衍生產品

- 術語類別

- 金融術語

- 適用範圍

- 金融

- 特點

- 槓桿和信用交易為特徵的金融工具