審計抽樣

審計抽樣

審計抽樣是指註冊會計師對具有審計相關性的總體中低於百分之百的項目實施審計程序,使所有抽樣單元都有被選取的機會,為註冊會計師針對整個總體得出結論提供合理基礎。審計抽樣應具備的三個特徵: 1.對具有審計相關性的總體中低於百分之百的項目實施審計程序↓ 2.所有抽樣單元都有被選取的機會(但不定機會均等)↓ 3. 可以根據樣本項目的測試結果推斷出有關抽樣總體的結論

審計抽樣,是指註冊會計師對某類交易或賬戶餘額中低於百分之百的項目實施審計程序,使所有抽樣單元都有被選取的機會。

審計抽樣,是指內部審計人員在內部審計活動中,採用適當的抽樣方法從被審查和評價的審計總體中抽取一定數量有代表性的樣本進行測試,以樣本審查結果推斷總體特徵並作出相應結論的過程。

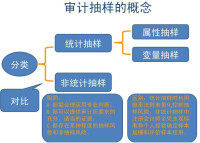

1、抽樣審計不同於詳細審計。詳細審計是指百分百地審計對象總體中的全部項目,並根據審計結果形成審計意見。而抽樣審計是從審計對象總體根據統計原理選取部分樣本進行審計,並根據樣本推斷總體並發表審計意見。

2、審計抽樣不能等同於抽查。抽查作為一種技術,可以用於審前調查、確定審計重點、取得審計證據,在使用中無嚴格要求。而審計抽樣作為一種審計方法,需運用統計原理,並嚴格按規定的程序和抽樣方法的要求實施。

(1)統計抽樣和非統計抽樣。

審計抽樣

A、都需合理運用專業判斷;

B、都可以提供審計所要求的充分、適當的證據;

C、都存在某種程度的抽樣風險和非抽樣風險。

統計抽樣和非統計抽樣的根本區別:

統計抽樣時利用概率法則來量化控制抽樣風險;

非統計抽樣中,註冊會計師全憑主觀標準和個人經驗確定樣本規模和評價樣本結果。

只要設計得當,非統計抽樣也可達到統計抽樣一樣的效果。

兩種抽樣的選用:統計抽樣的產生並不意味著非統計抽樣的消亡。

A、不影響運用於樣本的審計程序的選擇,因為抽樣方法的選用主要涉及的是審計程序實施的範圍問題。

B、不影響獲取證據的適當性

C、不影響註冊會計師對發現樣本的錯誤所作的適當反映

(2)屬性抽樣與變數抽樣。統計抽樣在審計工作中的具體運用方法,主要有屬性抽樣和變數抽樣兩種,同時還存在雙重目的抽樣等。

①屬性抽樣

指在精確度界限和可靠程度一定的條件下,為了測定總體特徵的發生頻率而採用的一種方法。根據控制測試的目的和特點所採用的審計抽樣通常稱為屬性抽樣。

目標:估計總體既定控制的偏差率(次數)

②變數抽樣

指用來估計總體金額而採用的一種方法。根據實質性測試的目的和特點所採用的審計抽樣稱為變數抽樣。

目標:估計總體金額或者總體中的錯誤金額。

③雙重目的抽樣

在審計實務中,經常存在同時進行控制測試和實質性測試的情況,在此情況下採用的審計抽樣稱為雙重目的抽樣。

(一)樣本設計:審計抽樣中樣本設計階段的工作主要包括以下幾個步驟:

1、確定測試目標;

2、定義總體與抽樣單元,註冊會計師應當確保總體的適當性和完整性;

3、定義誤差構成條件。

(二)選取樣本

1、確定樣本規模;

2、選取樣本;

3、對樣本實施審計程序。

(三)評價樣本結果

1、分析樣本誤差;

2、推斷總體誤差;

3、形成審計結論。

1、當控制的運行留下軌跡時,註冊會計師可以考慮使用審計抽樣實施控制測試;

2、在實施細節測試時,註冊會計師可以使用審計抽樣獲取審計證據。