存貨決策

存貨決策

存貨決策指在保 證生產和銷售正常進行的前提下,選擇存貨 成本低、效率高的最優存貨方案。存貨決策主 要對訂貨方式和訂貨批量進行決策。前者是 對定期與定量兩種訂貨方式的選擇,即在 事先確定訂貨時間,然後確定訂貨數量或是 事先確定訂貨點,待存貨降到訂貨點再提出 訂貨之間進行選擇。後者是對經濟訂貨量、訂貨批數及訂貨點進行選擇。存貨決策的目標,是存貨佔用資金得到最經濟、合理地利用,並 對存貨實施有效控制。

存貨數量決策決定存貨的批量,包括採購批量和生產批量;存貨期限決策涉及商品的保本期和保利期問

題。企業的不同職能部門,對於存貨如何進行控制,往往由於其立場不同而使其觀點迥異。例如,就財務部門來說,為了靈活調度流動資金,加速資金周轉,總是力求存貨佔用的資金越少越好;銷售部門為了能隨時滿足顧客的需要,增強競爭能力,總是希望存貨多多益善;採購部門為了享受大量購買的折扣和優惠的運費,大多希望盡量擴大每次的採購數量;生產部門為了使生產進度儘可能持續不變,總是力圖建立較高的庫存量,以便應付生產上的急需。正因為如此,企業管理當局對存貨的控制,必須在充分考慮各方面的意見和需要的基礎上,想方設法、妥善地做出適當的決策。

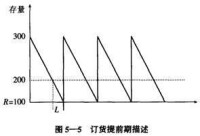

存貨的基本性質是在當期內隨著提取而降低,因此企業的管理人員需要決定在何種剩貨水平時就必須發出新的訂單,以避免屆時完全缺貨,這個剩貨水平就稱為訂購點。如果訂購點為20,則表明企業所存貨物降到20單位時,就必須發出訂單,以保持應有的存貨量。訂購點決定於訂購前置時間、使用率、服務水平以及其他因素。

是指自訂購單發出到接到貨物所需要的平均時間。這段時間越長,則訂購點就越高。譬如,訂購后等候20天才取得貨物比僅需10天所採用的訂貨點要高,也就是必須提早訂貨。

是指在某一段時間內,顧客的平均購買數量。使用率越高,則訂購點就應越高。因此,每天銷售4單位就比每天銷售2單位使用的訂購點高。

是指企業希望從存貨中直接用來完成顧客訂單的百分比。服務水平越高,訂購點就應越高。使用率與訂購前置時間變動越大,則訂購點應越高。只有這樣,才能達到一定的服務水平。一般把高於訂購點的存貨叫安全存貨,這與補充存貨相反。企業安全存貨的大小,取決於顧客服務與成本兩項因素。

由此可見,“何時訂購”這一決策,乃是尋求一個最低的存貨水平,當達到這一水平時,就鬚髮出新訂單。在使用率越高,訂購時間越長以及在使用率及訂購前置時間變動的條件下,服務水平越高,則所需的訂購點也應越高。換言之,訂購點是由平衡缺貨的風險和存貨過多的成本而決定的。

企業有關訂購多少(即訂購量)的決策直接影響企業的訂購頻率。訂購量越大,則購買頻率越低(即購買次數越少)。每次訂購要花費成本費用,但保留大量存貨也需要成本費用。企業在決定訂購數量時,就要比較訂購成本和存貨佔用成本這兩種不同的成本。

訂購成本也就是訂貨處理成本,對於經銷商和製造商來講有所不同。經銷商訂購成本是指每次從發出訂單到收貨、驗貨所發生的成本,如物品費用(郵票、訂單表格、信封等項支出)及人工費用等。不同企業對訂貨處理成本估計數值的差異,有些是真實的,即來自實際經營成本的差異;有些是人為的,即來自會計方法的不同。

製造商訂購成本包括裝置成本與運轉成本。如果裝置成本很低,則製造商可以經常生產該產品,該產品的成本將變得非常牢固。然而,如果裝置成本過高,製造商只有在大量生產的情況下才能降低平均單位成本。此時,企業願採取大量生產但生產次數較少的生產方式。

存貨佔用成本大致可以分為四種:

存貨的保存常常需要熱、光、冷凍、安全等專門的服務,有關設備可以租賃,也可以建造,但無論是租賃設備還是自建設備,都是存貨越多,空間費用越高。

實際上,存貨也是企業投資的一種形式,因此企業會喪失投資於其他方面的機會收益。存貨越多,全部存貨的資金成本也就越高。

企業的存貨通常都須加以保險,並負擔稅金。在制定購量決策時,必須考慮到這兩項費用。

企業的存貨須冒損壞、降價、報廢等風險。儘管這項成本難以計算,但很顯然,存貨越多,這項成本越高。

1.掛簽制度(hang-label system)。這是一種傳統的存貨控制方法。其基本思路是:針對庫存的商品材料物資的每一項目,均掛上一張帶有編號的標籤。當存貨售出或發給生產單位使用時,立即將標籤取下,記入“永續盤存記錄”上,以便控制。在這種情況下,為了保證不至於發生停工待料或臨時無貨供應,必須在“永續盤存記錄”上註明最低儲存量(即保險儲存量),一旦實際結存餘額達到最低水平,應立即提出購貨申請。如果企業沒有使用“永續盤存記錄”,則應將每次取下的存貨標籤集中存放,到規定的訂購日期,再將彙集存放的標籤分類統計其發出數量,並據以作為申請訂購的依據。

2. ABC分析法。當工商企業的存貨品種異常繁雜,單價高低懸殊,存量又多寡不一時,為了對存貨控制不平均使用力量,而能突出重點、區別對待,那麼採用ABC法較為簡便易行。

ABC法的基本思路是:先把各種存貨按其全年平均耗用量分別乘以它的單位成本,並根據一定金額標準把他們劃分為A‚ B‚ C三類;然後計算各類存貨所佔耗用總數量、耗用總成本的百分率;再根據具體情況對這三類存貨分別採用不同的控制措施。實踐證明,凡是規模較大的企業,一經採用ABC分析法以後,對於商品材料物資存貨的控制,不僅十分方便,而且效果也非常顯著。

ABC分析法,可以在存貨管理中突出重點,區別對待,是分類控制存貨數量的有效手段。但是對A類和B類存貨究竟應該每次訂購多少數量?在什麼情況下再訂貨?這屬於存貨規劃決策的問題。

按照存貨管理的目標,使儲備存貨總成本最低的訂貨批量就是經濟訂貨批量。與存貨成本有關的因素很多,為了使複雜的問題簡化,就需要設立一些假設,在此基礎上建立經濟訂貨批量的基本模型,然後再逐一去掉假設來解決較複雜的問題。

經濟訂貨批量基本模型需要設立的假設有:

(1)企業能夠及時補充存貨,即需要訂貨時便可立即取得存貨。

(2)能集中到貨,而不是陸續人庫。

(3)沒有缺貨,即無缺貨成本,TcS為零,這是因為良好的存貨管理本來就不應該出現缺貨成本。

(4)年需求量固定不變,即D為已知常量。

(5)日需求量是固定不變的。

(6)沒有數量折扣,即U為已知常量。

(7)企業現金充足,不會因現金短缺而影響進貨。

(8)所需存貨市場供應充足,不會因買不到需要的存貨而影響其他。

在上述假設前提條件下,存貨總成本的公式可以簡化為:

公式 |

當Fl,K,D,U,F2,Kc為常數時,TC的大小取決於Q。為了求出了℃的極小值,對其進行求導,可得出下列公式:

公式 |

上式稱為經濟訂貨量的基本模型。

根據這個公式還可以求出與經濟訂貨批量有關的其他指標,即

公式 |

經濟訂貨量的基本模型是在前述各假設條件下建立的,但現實生活中能夠滿足這些假設條件的情況十分罕見。為使模型更接近於實際情況,具有較高的實用性,須逐一放寬假設,同時改進模型。

圖5-5

R=L·d

式中,L—交貨時間;

d—每日需用量。

(2)存貨陸續供應和使用。在建立基本模型時,是假設存貨一次全部人庫,故存貨增加時存量變化為一條垂

直線線。事實上,各批存貨可能陸續入庫使得存貨量陸續增加。尤其是產成和和入庫在產產品上的煤煤幾乎總是陸續供應和陸續耗用的。這種情況下,需要對基本模型做一些修改,如圖5-6所示。

設每批訂貨數為Q,每日送貨量為P,每日耗用量為d,則送貨期為Q/P,送貨期內的全部耗用量為(Q/P)·d。由於零件邊用邊送,所以每批送完時,最高庫存量為「Q一(Q/P) -dl,平均庫存量為【Q一(Q/P)·d】/2。圖5-6中E為最高庫存量,E為平均庫存量。

這樣,與批量有關的總成本為:

公式 |

在訂貨變動成本與儲存變動成本相等時,TC(Q)有最小值,故存貨陸續供應和使用的經濟訂貨量公式為:

公式 |

[例5-1]某零件年需用量D為3 600件,每日送貨量P為30件,每日耗用量d為10件,單價U為10元,一次訂貨的變動成本K為25元,單位儲備變動成本K‚為2元。則:

公式 |

(3)保險儲備。以前討論時假定存貨的供需穩定且確定,即每日需求量不變,交貨時間也固定不變。實際

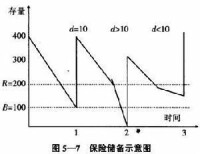

圖5-7

R=交貨時間x平均日需求+保險儲備

假設保險儲備為100,則

R=L×d+b

=10×10+100

=200

由圖5-7可看出:在第一個周期里,d等於10,不需要動用保險儲備;在第二個周期里,d大於10,需求量大於供應量,需要動用保險儲備;在第三個周期里,d小於10,不僅不需要動用保險儲備,正常儲備未用完,下次存貨即已送到。

建立保險儲備,固然可以使企業避免缺貨或供應中斷造成的損失,但是存貨平均儲備量加大卻會使儲備成本升高。研究保險儲備的目的,就是要找出合理的保險儲備量,使缺貨或供應中斷造成的損失和儲備成本之和最小。方法上,可先計算出各不同保險儲備的總成本,然後再對總成本進行比較,選定其中最低的。

如果設與此有關的總成本為TC(S‚B),缺貨成本CS,保險儲備成本為CB,則:

CS=Ku·S·N

CB=B·Kc

Tc(S,B)=Ku·S·N+B·Kc

式中,Ku—單位缺貨成本;

Kc—單位變動成本;

S—缺貨量;

B—保險儲備量;

N—每年訂貨次數。

現實中,缺貨量S具有概率性,其概率可根據歷史經驗估計得出;保險儲備量B可選擇而定。

圖5-2

(1)設保險儲備量為0時。

公式 |

(2)保險儲備量為10件時。

公式 |

(3)保險儲備量為20件時。

公式 |

(4)保險儲備量為30件時。

公式 |

計算結果表明,當B=20件,,總成本為44.8元,是各總成本中最低的,故應確定保險儲備量為20件,或者說應確定以120件為再訂貨點。

以上所舉的例子是由於存貨耗用量的不確定性所引起的缺貨問題,至於交貨期的不確定性所引起的缺貨問題,也可以比照上述建立安全儲備的方法來進行,具體是將延遲交貨的天數折算為增加的耗用量。

基本信息

- 中文名

- 存貨決策

- 釋義

- 企業生產經營中為生產儲備的物資

- 性質

- 一項決策

- 佔用成本

- 存貨空間費用、資金成本等