補充醫療保險

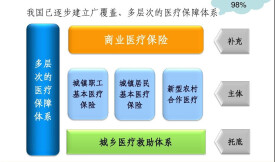

多層次醫療保障體系的重要組成部分

補充醫療保險是徠相對於基本醫療保險而言的,包括企業補充醫療保險、商業醫療保險、社會互助和社區醫療保險等多種形式,是基本醫療保險的有力補充,也是多層次醫療保障體系的重要組成部分。

與基本醫療保險不同,補充醫療保險不是通過國家立法強制實施的,而是由用人單位和個人自願參加的。是在單位和職工參加統一的基本醫療保險后,由單位或個人根據需求和可能原則,適當增加醫療保險項目,來提高保險保障水平的一種補充性保險。

基本醫療保險與補充醫療保險不是相互矛盾,而是互為補充,不可替代,其目的都是為了給職工提供醫療保障。

企業補充醫療保險是企業在參加城鎮基本醫療保險的基礎上,國家給予政策鼓勵,由企業自主舉辦或參加的一種補充性醫療保險形式。

(1)商業醫療保險機構舉辦;(2)社會醫療保險機構經辦;(3)大集團、大企業自辦。

我國醫療保險制度改革的目標,是實現多層次的醫療保險體系。因此,國家鼓勵企業建立補充醫療保險制度,以保證該企業職工醫療保險待遇水平不降低。具體規定是:

按規定參加各項社會保險並按時足額繳納社會保險費的企業,可自主決定是否建立補充醫療保險。補充醫療保險基金,用於企業按規定參加當地基本醫療保險,對城鎮職工基本醫療保險制度支付的待遇以外,由職工個人負擔的醫藥費用的適當補助,減輕參保職工的醫療費負擔。企業補充醫療保險費在工資總額5%以內的部分,企業可直接從成本中列支,不再經同級財政部門審批。企業補充醫療保險辦法應與當地基本醫療保險制度相銜接。企業補充醫療保險資金由企業或行業集中使用和管理,單獨建賬,單獨管理,用於本企業個人負擔較重的職工和退休人員的醫療費補助,不得划入基本醫療保險個人賬戶,也不得另行建立個人賬戶或變相用於職工其他方面的開支。財政部門和勞動保障部門要加強對企業補充醫療保險資金管理的監督和財務監管,防止挪用資金等違規行為。

商業醫療保險是醫療保障體系的組成部分,單位和個人自願參加。國家鼓勵用人單位和個人參加商業醫療保險。是指由保險公司經營的,贏利性的醫療保障。消費者依一定數額交納保險金,遇到重大疾病時,可以從保險公司獲得一定數額的醫療費用。

我國醫療改革的目的是要建立一個由基本醫療保險、用人單位補充保險、商業醫療保險三者共同支撐的健康保障體系。現醫改確定,單位為職工交納其工資總額的6%作為統籌基金,職工看病所需費用超過本地年平均工資的10%的,統籌資金開始為職工支付費用,但最高支付限額控制在本地職工年平均工資的四倍左右。

普通醫療保險

該險種是醫療保險中保險責任最廣泛的一種,負責被保險人因疾病和意外傷害支出的門診醫療費和住院醫療費。普通醫療保險一般採用團體方式承保,或者作為個人長期壽險的附加責任承保,一般採用補償方式給付醫療保險金,並規定每次最高限額。

意外傷害醫療保險

該險種負責被保險人因遭受意外傷害支出的醫療費,作為意外傷害保險的附加責任。保險金額可以與基本險相同,也可以另外約定。一般採用補償方式給付醫療保險金,不但要規定保險金額即給付限額,還要規定治療期限。

住院醫療保險

該險種負責被保險人因疾病或意外傷害需要住院治療時支出的醫療費,不負責被保險人的門診醫療費,既可以採用補償給付方式,也可以採用定額給付方式。

手術醫療保險

該險種屬於單項醫療保險,只負責被保險人因施行手術而支出的醫療費,不論是門診手術治療還是住院手術治療。手術醫療保險可以單獨承保,也可以作為意外保險或人壽保險的附加險承保。採用補償方式給付的手術醫療保險,只規定作為累計最高給付限額的保險金額,定額給付的手術醫療保險,保險公司只按被保險人施行手術的種類定額給付醫療保險費。

特種疾病保險

該險種以被保險人患特定疾病為保險事故。當被保險人被確診為患某種特定疾病時,保險人按約定的金額給付保險金,以滿足被保險人的經濟需要。一份特種疾病保險的保單可以僅承保某一種特定疾病,也可以承保若干種特定疾病。可以單獨投保,也可以作為人壽保險的附加險投保,一般採用定額給付方式,保險人按照保險金額一次性給付保險金,保險責任即終止。

目前的商業醫療保險最突出的問題是價格高,保障程度低。

雖然醫療保險的投保價格超出百姓的承受能力,但經營此項業務的許多保險公司仍然虧本,主要由兩種現象導致:

一是逆選擇,即投保者在得知自己得病時才去投保,並以各種手段瞞過保險公司的檢查,投保后保險公司不得不依照條款支付其醫療費用。

二是道德風險,即病人和醫院聯合起來對付保險公司,採用小病大治、開空頭醫藥費的方式,使保險公司支付高額費用。在許多地方,甚至出現了人不住院,只在醫院虛開床位的騙取保險費的方式。

社會互助是指在政府鼓勵和支持下,社會團體和社會成員自願組織和參與的扶弱濟困活動。社會互助包括兩個方面:1.為受助者提供資金的社會互助。包括社會(國內)捐贈、海外捐贈、互助基金和義演義賽義賣,等等。2.為受助者提供服務的社會互助。包括鄰里互助、團體互助和慈善事業,等等。

社會互助具有自願和非營利的特徵,其資金主要來源於社會捐贈和成員自願交費,政府往往從稅收等方面給予支持。社會互助主要形式包括:工會、婦聯等群眾團體組織的群眾性互助互濟;民間公益事業團體組織的慈善救助;城鄉居民自發組成的各種形式的互助組織等。

特點

社會互助包括以下的特點:

1、相互認同和相互依存

社會互助是人類社會賴以生存的最基本的觀念和行為之一。從原始人群開始,人類就過著群體生活,有福同享,有難同當,這種生活方式使個人產生了對群體的認同感;人類社會的共同利益又進一步使人與人之間必須構成這種以積極的互動關係為經緯的社會支持網路,於是便又產生了相互依存感。

2、行為規範和價值準則

為了維護整體的利益,每一個社會成員都不得為所欲為,他們都必須學會妥協、學會讓步、學會約束自己,剋制自己的慾望。約定俗成,就產生了每一個社會成員都必須信奉和遵守的行為規範和價值準則。只有這樣,人類社會才具有凝聚力,才能成其為一個整體。

3、利他主義和功利主義的社會互助

由此,形成了兩個層次的社會互助:一是從人類最為樸素的情感出發純粹利他主義的相互支持,二是從功利主義的理性出發的相互依存。從一部人類社會的發展歷史看,第一層次的社會互助是貫穿始終的,只要有人類社會,就得有這種相互支持;第二層次的社會互助從原始社會末期人類社會有了剩餘產品之後就漸漸突出了。

到階級社會出現,有了不平等的階級,階級矛盾和階級鬥爭,從理性出發相互依存就顯得極為重要,甚至成為國家的一個重要的職責。這種現象可能要一直延續下去,直到階級消滅。而在當代,這兩個層次的社會互助交織在一起,成為現代社會的社會支持網路的一個特徵,也是建立社會保障制度的基本立足點。

4、返璞歸真

我們現在要回到社會互助的本來意義上來理解上述界定:我們極力提倡的是第一層次的社會互助,因為這是我們民族古老的傳統;但也不反對第二層次的社會互助,因為作為政府提倡社會互助,本來就有其功利主義或實用主義的一面。

社區醫療保險屬於城鎮居民醫保,也就是針對城鎮戶口中沒有辦法參加職工醫保(普通醫保)的人群,交的費用比較少,但是報銷比例和總報銷額度也沒有職工醫保高,並且就醫的時候在醫院的選擇上必須從社區醫院開始,符合轉院規定了才可以上大醫院,直接上大醫院的話,可以不給報銷的。參保居民在定點醫療機構住院(含家庭病床)醫療費用,實行確定起付標準、超過起付標準以上部分按醫院級別分比例支付以及最高支付限額控制的辦法。

起付標準最低為250元

起付標準為:社區衛生服務機構250元;一級醫院350元;二級醫院500元;三級醫院700元。

起付標準以上至最高支付限額以下的符合規定的住院醫療費用,在不同級別的定點醫療機構有不同的支付比例:

1.城鎮非從業居民

社區衛生服務機構:統籌基金支付70%,個人承擔30%;一級醫院:統籌基金支付60%,個人承擔40%;二級醫院:統籌基金支付50%,個人承擔50%;三級醫院:統籌基金支付40%,個人承擔60%。

2.少年兒童統籌基金支付比例按城鎮非從業居民相應標準提高5%執行。

兩種門診大病費用可報銷

據介紹,門診大病包括:門診特殊病種(惡性腫瘤門診放化療、門診腎透析、器官移植術后服抗排斥葯)和慢性病(高血壓、冠心病、糖尿病)。

門診治療特殊病種:統籌基金支付50%,個人負擔50%;門診治療慢性病:一個年度內,在定點醫療機構發生的門診治療慢性病的醫療費累計超過350元的,超過部分由統籌金按照50%的標準支付,統籌基金最高支付限額為2000元。

1.未經批准在非定點醫療機構就診發生的醫療費用;

2.自殺、自殘的(精神病)除外;

3.打架、鬥毆、酗酒、吸毒及其他因犯罪或違反《治安管理處罰法》所致傷病的;

4.交通事故、意外傷害、醫療事故等;

5.因美容、矯形、生理缺陷等進行治療的;

6.屬於工傷保險(含職業病)或生育保險支付範圍的;

7.國家和省市醫療保險政策規定的其他不支付費用情形。

以西安市為例

城鎮居民到戶籍所在社區勞動保障工作站辦理參保手續;屬於西安市城鎮集體戶籍的學生,由所在學校負責集中登記,到所在區醫療保險經辦機構辦理參保手續。

西安市城鎮居民需攜帶以下材料:戶口簿、身份證及複印件、近期二寸同底免冠彩色照片2張(學齡前兒童提供母子或者父子同底照片)以及戶口簿上其他家庭成員參加醫保情況的有效證明(以醫保部門核發的參保證件為準)。

新生兒需提供出生證明等相關材料原件及複印件。

低保、重度殘疾的城鎮居民還需分別提供最低生活保障金領取證和殘疾人證等相關證明材料。

長期隨父母在西安上學生活的農民工子女需提供父母一方暫住證、原籍戶口簿、外出務工證明和長期勞動關係證明等有關證明材料。

居民醫保實行定點醫療機構(含定點社區衛生服務機構)管理,參保居民符合規定需住院治療的,可就近選擇西安市城鎮職工醫保定點醫療機構就醫;急診、搶救病人不受此限制,但應在3個工作日內到區醫療保險經辦機構辦理審批手續。

參保居民所患疾病經門診主治醫師診斷確需住院治療且符合住院病種目錄的,由患者或其家屬持患者身份證、居民醫保專用病歷、門診醫師開具的住院證等診斷依據,到定點醫療機構醫保辦辦理。

住院實行掛賬結算,參保居民預交一定費用(含起付標準和需個人自付費用的押金)后住院治療,出院時定點醫療機構核算確定統籌金支付部分和個人支付部分。

參保居民因探親、休假等原因在異地發生的急診住院醫療費用,納入醫保基金支付範圍。報銷時需提供出院小結、病案首頁、長期、臨時醫囑的複印件、住院費用分解單、住院票據、疾病診斷證明書和所住醫院級別證明等材料。

啟動區域

新城區、碑林區、蓮湖區、雁塔區、未央區、灞橋區(含高新區、經開區、曲江新區、滻灞生態區)即日起正式啟動;長安區、臨潼區、閻良區將於明年6月底前逐步啟動;高陵縣、周至縣、戶縣、藍田於2009年逐步啟動。

參保對象

居民醫保適用於西安市未納入城鎮職工基本醫療保險的下列人員:1.中小學階段的學生(包括職業高中、中專、技校學生)和其他未滿18周歲的少年兒童(包括長期隨父母在城市上學、生活的農民工子女);2.具有本市城鎮戶籍、年滿18周歲以上的城鎮非從業居民。

少年兒童:按照每人每年100元的標準籌集。個人繳納30元,財政補助70元。

其中,享受城市居民最低生活保障待遇的少年兒童,個人繳納10元,財政補助90元;重度殘疾(持有二級及以上《中華人民共和國殘疾人證》)的少年兒童,個人繳納10元,財政補助90元(其中殘疾人就業保障金補助50元)。

城鎮非從業居民:按每人每年250元的標準籌集。個人繳納180元,財政補助70元。

其中,享受低保的城鎮非從業居民及低收入家庭60周歲以上的老年人,個人繳納20元,財政補助230元;重度殘疾的城鎮非從業居民,個人繳納20元,財政補助230元(其中殘疾人就業保障金補助150元)。

另外,已參加城鎮職工醫保的人員可用本人醫保個人賬戶結餘資金為其直系親屬繳納居民醫保費。

參保后,城鎮居民年度累計最高支付限額(住院和門診大病的總費用):城鎮非從業居民為3.5萬元,少年兒童為4萬元。參保城鎮居民連續繳費滿10年的,從下一年度起最高支付限額可適當提高。

城鎮居民基本醫療保險最高支付限額以上和支付範圍以外的醫療費用統籌基金不再負擔,可以通過建立大額醫療補助、商業健康保險等方式解決。

參保城鎮居民已繳納次年醫療保險費,在當年12月31日前死亡的,由其家屬持醫療機構或公安部門開具的死亡證明,到市醫療保險經辦機構辦理退費手續。

一是有利於提高勞動生產率,促進生產的發展

醫療保險是社會進步、生產發展的必然結果。反過來,醫療保險制度的建立和完善又會進一步促進社會的進步和生產的發展。一方面醫療保險解除了勞動者的後顧之憂,使其安心工作,從而可以提高勞動生產率,促進生產的發展;另一方面也保證了勞動者的身心健康,保證了勞動力正常再生產。

二是調節收入差別,體現社會公平性

醫療保險通過徵收醫療保險費和償付醫療保險服務費用來調節收入差別,是政府一種重要的收入再分配的手段。

三是維護社會安定的重要保障

醫療保險對患病的勞動者給予經濟上的幫助,有助於消除因疾病帶來的社會不安定因素,是調整社會關係和社會矛盾的重要社會機制。

四是促進社會文明和進步的重要手段

醫療保險和社會互助共濟的社會制度,通過在參保人之間分攤疾病費用風險,體現出了“一方有難,八方支援”的新型社會關係,有利於促進社會文明和進步。五是推進經濟體制改革特別是國有企業改革的重要保證。

北京市企業補充醫療保險暫行辦法

《北京市企業補充醫療保險暫行辦法》明確了參加了北京市基本醫療保險的企業可以為本單位職工和退休人員(外商投資企業限於中方職工)建立補充醫療保險,同時對補充醫療保險費的提取和支付等有關問題作了具體規定,該辦法旨在貫徹落實《北京市基本醫療保險規定》,保證醫療保險制度平穩過渡。

辦法如下:

第一條為提高職工和退休人員的醫療保障水平,根據《北京市基本醫療保險規定》(2001年2月20日北京市人民政府第68號令),制定本辦法。

第二條補充醫療保險是基本醫療保險的補充形式。參加了北京市基本醫療保險的企業可以為本單位職工和退休人員(外商投資企業限於中方職工)建立補充醫療保險。

企業補充醫療保險重點用於解決退休人員個人負擔的醫療費用,以及職工住院治療需個人自付的醫療費用。

第三條補充醫療保險費的提取額在本企業上一年職工工資總額4%以內的部分從成本中列支。

第徠四條補充醫療保險費支付職工和退休人員在定點醫療機構和定點零售藥店發生的下列費用:

(一)個人賬戶不足支付時的醫療費用;

(二)基本醫療保險統籌基金支付之餘應由個人支付的醫療費用;

(三)大額醫療費用互助資金支付之餘應由個人支付的醫療費用。

第五條企業補充醫療保險的支付範圍,可以比照北京市基本醫療保險定點醫療管理規定,以及基本醫療保險藥品目錄、診療項目目錄、服務設施範圍和支付標準確定。具體支付比例由企業確定。

第六條企業補充醫療保險費當年結餘部分,結轉下一年度使用。

第七條補充醫療保險由企業管理。企業根據本辦法制定具體管理辦法。

企業補充醫療保險的具體管理辦法以及每年度的預算方案須經職工(代表)大會審議,股份制企業還須經股東大會和董事會審議。企業補充醫療保險的執行情況接受職工(代表)大會審查,並向全體職工公布。

第八條不享受國家公務員醫療補助的其他用人單位可參照本辦法建立補充醫療保險。

第九條建立補充醫療保險的用人單位每年1月30日前在參保地的區、縣醫療保險事務經辦機構進行登記,並報上一年的資金支出情況。

第十條本辦法由市勞動和社會保障局負責解釋。

第十一條本辦法自2001年4月1日起施行。

該辦法的下發要求充分認識建立企業補充醫療保險的重要意義,並要求有條件的企業要建立企業補充醫療保險,同時突出解決重點問題。