稅收要素

構成稅收範疇的基本因素

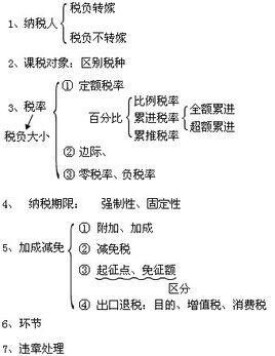

稅收要素是指構成稅收範疇的基本因素,包括納稅人、徵稅對象和稅率。稅收要素是稅收內容的具體表現。

有具體和抽象兩種含義。前者通稱稅收制度要素,後者指稅收分配關係要素。

主要包括納稅人、課稅客體、稅基、稅率等項。納稅人是直接負有納稅義務的單位及個人,表明國家直接向誰徵稅或誰直接向國家納稅,包括自然人和法人兩大類(見課稅主體)。課稅客體是國家徵稅的目的物,表明國家對什麼事物徵稅,包括人身、事實、物件三類,物件又分為資源、商品、所得、財產。稅基是據以計算應納稅額的基數,有實物量和價值量兩類,前者如土地的畝數、房屋的間數,後者如營業額、所得額等。稅率是據以計算應納稅額的比率,按與稅基的關係分,有比例稅率、累進稅率和定額稅率。比例稅率不以稅基變化為轉移;累進稅率隨稅基增加而提高;定額稅率是以定額形式表示的單位實物量的稅率。這些基本要素連同其他非基本要素有機地組合在一起構成具體的稅種,各類稅種有機地組合在一起構成一個國家的稅收制度。稅收制度是由稅法規定。

基本信息

- 中文名

- 稅收要素

- 收稅機構

- 國家

- 包括

- 納稅人、徵稅對象和稅率

- 對象

- 納稅人