權利質押

擔保物權的種類之一

權利質押,即指債務人或者第三人將其擁有的權利憑證移交債權人佔有,並以憑證上的財產權利作為債權的擔保。債務人不履行債務時,債權人有權將該財產權利折價或者以拍賣、變賣所得的價款優先受償。權利質押屬於擔保物權的一種。

基本規定

1.貸款對象:個人權利質押貸款的對象是具有完全民事行為能力的自然人;

2.貸款額度:個人權利質押貸款起點為人民幣5000元(含)。

3.貸款期限:個人權利質押貸款的貸款期限不超過所質押權利的到期日。用多項權利作質押的,貸款到期日不能超過所質押權利的最早到期的日期。貸款期限最長為5年;

4.貸款利率:按中國人民銀行規定的同期貸款利率執行,並可在人民銀行規定的範圍內上下浮動。

5.還款方式:貸款期限在一年以內的,可以採取按月還息任意還本法、等額本息還款法、等額本金還款法、一次性還本付息還款法等方式;貸款期限在一年以上的,可採取等額本息、等額本金還款法。具體還款方式由經辦行與借款人協商並在借款合同中約定;

6.需要提供的申請材料:

(1)借款人和出質人有效身份證件的原件和複印件;

(2)建設銀行認可的個人權利憑證原件(掛入樂當家理財卡內管理的本外幣定期儲蓄存單除外);

(3)憑密碼、印鑒支取的權利作為質押時,出質人必須按經辦行的要求驗證密碼、印鑒;

(4)如所質押的個人權利為第三人所有的,應提供出質人同意質押的書面證明文件;

(5)建設銀行規定的其它文件和資料。

辦理渠道及辦理流程

1.辦理渠道:客戶通過中國建設銀行開辦個人權利質押貸款業務分支機構的網點和ATM等自助服務終端(通過理財卡)辦理個人權利質押貸款業務。

2.辦理流程:

(2)客戶經理調查、審核同意並經有權部門審批同意后,辦理質押止付手續,簽訂質押借款合同;

(3)客戶經理辦理放款手續,將款項轉入借款人在我行開立的個人結算賬戶上,客戶即可使用貸款資金;

(4)借款人到營業櫃檯還款,或在存款賬戶或銀行卡上留足還款金額,委託貸款銀行代扣還款;

(5)貸款結清后,營業網點將質押權利解除止付,並退還給客戶。

產品的特點

個人權利質押貸款手續簡便,只要提供我行認可的質押權利即可,辦理時間短,能夠快速提供貸款資金,解決您的資金短缺矛盾。自助質押貸款更能方便、快捷、靈活地滿足您的資金需要。”

(以上內容僅作參考,具體辦理標準以中國建設銀行股份有限公司當地分支機構規定辦理。為節約您的時間,請在辦理相關手續前,詳細諮詢當地建設銀行。)

《物權法》第223條規定,債務人或者第三人有權處分的下列權利可以出質:

(一)匯票、支票、本票;

(二)債券、存款單;

(三)倉單、提單;

(四)可以轉讓的基金份額、股權;

(五)可以轉讓的註冊商標專用權、專利權、著作權等知識產權中的財產權;

(六)應收賬款;

(七)法律、行政法規規定可以出質的其他財產權利。

一、可轉讓的基金份額和應收賬款

可轉讓的“基金份額”和“應收賬款”是物權法在權利質權的客體上新增加了兩類重要的財產權利。

1、可轉讓的基金份額。我國《證券投資基金法》第70條規定:基金份額持有人享有下列權利:

(一)分享基金財產收益;

(二)參與分配清算后的剩餘基金財產;

(三)依法轉讓或者申請贖回其持有的基金份額;

(四)按照規定要求召開基金份額持有人大會;

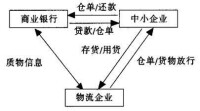

權利質押的物流銀行業務

(七)對基金管理人、基金託管人、基金份額發售機構損害其合法權益的行為依法提起訴訟;

(八)基金合同約定的其他權利。由於基金份額實質上是基金份額持有人享有的分享基金財產受益、參與分配清算后的剩餘基金財產等財產權利,且可以依法轉讓或申請贖回,所以物權法明確規定可以以基金份額設定權利質權。

基金份額的登記問題,《物權法》第二百二十六條規定:以基金份額出質的,當事人應當訂立書面合同,質權自證券登記結算機構辦理出質登記時設立。基金份額出質后,不得轉讓,但經出質人與質權人協商同意的除外。

2、應收賬款

所謂應收賬款,是指未被證券化的(即不以流通票據或者債券為代表的)、以金錢為給付標的的現有以及將來的合同債權,包括:

其一,非證券化的以金錢為給付標的的現有債權,如賣方銷售貨物后形成的對賣方的價金債權、出租人出租房屋后對承租人的租金債權、借款人對貸款人的借款債權等;

其二,各類經營性收費權,如收費公路的收費權,農村電網收費權以及城市供水、供熱、公交、電信等基礎設施項目的收益權,公園景點、風景區門票等經營性服務收費權等。

應收賬款的登記問題,《物權法》第二百二十八條規定:以應收賬款出質的,當事人應當訂立書面合同。質權自信貸徵信機構辦理出質登記時設立。應收賬款出質后,不得轉讓,但經出質人與質權人協商同意的除外。

《擔保法》對於權利質押的規定雖然也是法定原則,但“法”的範圍比《物權法》的範圍寬。《擔保法》第七十五條第四項僅規定了“依法可以質押的其他權利”,而《物權法》僅規定了“法律、行政法規規定可以出質的其他財產權利”。

也就是說,在《擔保法》的規定里,即使以國務院各部委名義或地方性人大、政府名義制定的規範性法律文件規定可以質押的權利都可以質押,但在《物權法》的規定里就不可以,《物權法》關於權利質押的依據僅限於法律和行政法規,即全國人大及其常委會依職權、程序制定和修改的規範性法律文件和國務院依法制定和修改的由總理簽署國務院令公布的規範性法律文件。根據《物權法》第一百七十八條的規定,擔保法與物權法的規定不一致的,適用物權法。

股權質押

關於股權質押登記,按照《擔保法》第78條的規定,以股票出質的,應當到證券登記機構辦理出質登記,而以有限責任公司的股份出質的,適用公司法股份轉讓的有關規定,質押合同自股份出質記載於股東名冊之日起生效。但是,由於我國的股權類型眾多,既有上市公司的股權,又有非上市的股份有限公司的股權、有限責任公司的股權,結果出現有些股權如非上市的股份公司的股權設定質權時應當到哪個登記機關登記,不夠明晰,有待在法律上澄清。

另外,從實踐來看,擔保法規定將有限責任公司的股權出質登記方式確定為記載於股東名冊也具有很大的不合理性。因為在股東名冊上的記載,不具有明顯的公開性,公示效果不強,不便於第三人查詢。此外,也容易出現偽造和篡改登記的問題。有鑒於此,物權法結合新修訂的公司法的有關規定,於第226條第一款規定:以證券登記結算機構登記的股權出質的,質權自證券登記結算機構辦理出質登記時設立;以其他股權出質的,質權自工商行政管理部門辦理出質登記時設立。

之所以規定其他股權設質時登記機關為工商行政管理部門,主要是考慮到所有依法設立的公司都必須在工商行政管理部門辦理登記,按照法律規定,公眾可以向公司登記機關申請查詢公司登記事項,公司登記機關應當提供查詢服務。

所以將股權出質登記機關確定為工商行政管理部門,可以很好地落實物權的公示公信原則,能夠讓第三人迅速、便捷、清楚地了解到股權上存在的負擔。商業銀行在辦理信貸業務接受股權質押,或銀行自身的股權被股東用於質押時,應當按照上述物權法的相關規定操作,即股權質押登記的生效要件是經證券登記結算機構或工商管理部門登記,控制操作風險。

物權法

匯票、支票、本票、債券、存款單、倉單、提單等《物權法》第224條在規定以匯票、支票、本票、債券、存款單、倉單、提單等出質時指出:質權自權利憑證交付質權人時設立;沒有權利憑證的,質權自有關部門辦理出質登記時設立。

與《擔保法》及其解釋相比,《物權法》主要有兩點變化:第一、《擔保法》規定“質押合同自權利憑證交付之日起生效”並沒有解決無權利憑證質押問題,《物權法》對於沒有權利憑證的,明確規定質權自有關部門辦理出質登記時設立;第二、匯票、支票、本票和公司債券出質的,擔保法解釋規定未背書記載“質押”字樣的,不得對抗善意第三人,而《物權法》沒有背書規定。

可以質押

註冊商標專用權、專利權、著作權等知識產權中的財產權質押,與《擔保法》相比有擴大了可質押的範圍,《擔保法》僅列舉了可以轉讓的商標專用權,專利權、著作權,《物權法》在列舉了這三項之後用了個兜底性詞語即“等知識產權”,也就是說凡是屬於知識產權中的財產權都可以依法質押。

針對上述規定,銀行在接受出質的新型權利,應注意以下幾點:

1、書面質押合同仍然是辦理相關質押手續的必經環節。不能因為有登記手續而疏忽書面質押合同。

2、對於新型權利質押的登記,必須確定適格的登記機關,否則登記將無效。尤其是在“其他股權”的登記問題上,工商行政管理部門可能還會結合新法規的要求出台相應的具體登記管轄及操作的細則。銀行在辦理手續時,應確保程序上合法合規,防範利害關係人抗辯登記的合法有效性。

3、對於應收賬款的質押,應建立配套的內部管理制度和相應的格式質押合同,因為此類權利的質押的合法有效和足值問題與其他權利的擔保存在一定的差異。這是因為這裡的“應收賬款”既有具有物權屬性的各類收費權,也包括了“債權”類的應收賬款,其表現形式複雜多樣。銀行不僅應當關心這些應收賬款自身的合法有效性,而且應該合理地評估其價值,以確保未來擔保權益實現中變現的及時性和充分性。基於此,銀行適當審查應收賬款背景交易的合法合規性以及有關當事人的信用、信譽都關係到應收賬款擔保的可執行性。

4、對出質權利的轉讓問題,建立配套的風險防控機制。由於《物權法》肯定了“經出質人與質權人協商同意”,出質人可以轉讓應收賬款、基金份額或股權,銀行在操作中應重點防範該項規定可能帶來的操作風險,防止應收相關出質權利轉讓價款的流失。

5、對於匯票、支票、本票、債券、存款單、倉單、提單出質時,如果無權利憑證,則銀行應注意選擇適當的登記部門。顯然這些不同類型的權利,其登記部門無法統一,這也是立法未做出明確的原因,而且從這些不同類型權利的性質來看,一般的部門規章也難於明確,最高人民法院的司法解釋適當明確則頗具現實意義。