盤盈盤虧

實物與賬面的差異

盤盈盤虧是會計在財產清查中清查出比實際多或者少的那部分財產物品。

會計中財產清查中清查出比實際少的那部分財產物品。

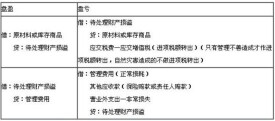

盤盈是指實物比正確的賬面記錄的數量多,造成這種原因的有可能是有的實物是根據天氣的溫度,比如說"棉花"。就是管理人員多開物質耗用單,還有就是供銷商多送。盤虧就是指實物比正確的賬面記錄少,造成這種原因的有被偷,管理人員的失誤(多發、入庫沒有認真的對數理少了沒有發現。發現盤盈盤虧都先記入“待處理財產損益”這個科目,然後通過查明原因再來作相應的會計處理。該由保險公司賠的記入“其他應收款”由於管理人員的原因還是記入“其他應收款”其他的原因就記入“管理費用”。

1.配貨中心盈虧責任制

配貨中心允許的盈虧率為萬分之三,正常盈虧額計算方法為:正常盈虧額=當月發貨總額×萬分之三。

對超出正常盈虧額度的部分從配貨中心人員的月績效工資總額中予以扣除。

對配貨中心負責人按其他員工平均賠款額的2倍在績效工資中扣除,其他崗位參照店鋪有關規定執行。

2.店鋪盈虧責任制

店鋪允許的盈虧(含報損)率規定為千分之四,其計算方法為:正常盈虧額=當期銷售總額×盈虧率。

店鋪盤點虧空總額減去正常盈虧額即為該店鋪應承擔的虧空責任金額,在該店鋪工作的實際上崗人員(工作不滿半月以半月計算,超過半月以全月計算)平均承擔,分兩月從績效工資中扣除。

店鋪主要責任人按一般員工平均賠款額的係數在績效工資中扣除,具體為(一般正式員工為1):實習及代理店長1.5倍、正式店長2倍;實習及代理店助(組長、處長)1.2倍、正式店助(組長、處長)1.5倍;店鋪財務人員根據《店鋪財務人員考核規範》執行。負責幾個店鋪的店長承擔虧空額度最大的店鋪的虧空責任。

出現盤盈的店鋪,由店鋪店長負責查明原因並出具報告,經財務部確認,經檢查屬盤點失誤造成虛盈的,在調整后不盈的,按以上情況4.1.3.1-4.1.3.3處理;確實盤盈的,按盤盈金額扣發有關責任人當月績效工資。並將帳實調整一致,下期盤點結果準確后開始承擔虧空責任。

賠罰的款項只從績效工資總額中扣除,用於沖抵店鋪的帳面盈虧。員工基本崗位工資應予保證。

對由採購部和營運部共同確認后發到店鋪的快到保質期商品和滯銷品的金額,另外做帳,以50%計入店鋪庫存。

3.嚴重盈虧處理

對實際盤盈金額超過責任人兩個月績效工資總額的,由財務部和責任人共同商定賠罰金額,報總經理批准后執行。

對嚴重盤虧的店鋪(或配貨中心),應查清原因,有必要時應按盤點小組指定時間進行重盤,重盤準確后,由店長簽字確認,對其盈虧額按以上處理。

對虧空責任金額超過該部門員工兩個月績效工資總額的(保證工資收入在500~700元),未扣完部分,在年度激勵工資結算時予以扣回。

對盤虧金額巨大的,已給公司造成的損失無法追回的,屬於管理不到位或未按公司流程執行的,對各主要負責人進行行政處罰並承擔相應的經濟責任,上限五千元。

對為逃避盈虧責任制在盤點過程中作假的,按有關制度處理。

a.商品損溢的原因

進貨工作中出現的差錯 主要由於驗收時不認真、不全面造成的。

外界條件對商品的影響 商品從購進到銷售,經過運、存、整理、挑選、分級、稱量等多道環節,會發生各種損耗。

機械最用對商品的影響 在裝卸、搬運、堆碼中,受碰撞、擠壓而發生殘損和短少,如滲漏、散包、變形、破損等。

b.出現差錯的原因

銷售工作中出現的差錯和長短款

報表憑證中的差錯

盤點過程中出現的差錯 如漏盤、溢盤、串號、盤點數字不實、計算不準、計量單位折算差錯等。

各種盜竊的暗損失。

盤點盈虧根本表現在商品的損溢,其歸根結底是由於員工平時工作疏忽、責任心不強,不嚴格按照規程操作造成的。因此,要避免盤點中大的盈虧差錯,必須加強全員的責任心培養與業務技術的提升。具體如下:

根本上要增強工作責任心

嚴格控制進貨關和銷售關

收銀堅持三唱原則。

檢查各類度量衡器具,保證計量準確無誤。

較強報表單據各環節的複核與控制。

加強盜竊的各類防範活動,減少因此帶來的暗損失。

基本信息

- 中文名

- 盤盈盤虧

- 外文名

- Inventory profit and loss

- 拼音

- panying pankui

- 術語類別

- 經濟術語