共找到2條詞條名為公房的結果 展開

- 公房

- 使用權房

公房

公房

公房也稱公有住房,國有住宅。它是指由國家以及國有企業、事業單位投資興建、銷售的住宅,在住宅未出售之前,住宅的產權(佔有權、使用權、收益權、處分權)歸國家所有。目前居民租用的公有住房,按房改政策分為兩大類:一類是可售公有住房,一類是不可售公有住房。上述兩類房均為使用權房。

也稱公有住宅、公產住房、國有住宅,在國外也稱公共住宅、公營住宅。它是指國家(中央政府或地方政府、城市政府)以及國有企業、事業單位投資興建、銷售的住宅,在住宅未出售之前,住宅的產權歸國家所有。公有住宅主要由本地政府建設,主要向本城市居民出租出售;由企業建設的住宅,向該企業職工出租出售。公房隨著出售而變為私房。

公房有時也指拆遷後分到的房子。

公產房與私產房的最大區別在於產權,公產房沒有產權人,業主只有承租權,沒有轉讓權,所以公產房不是想賣給誰就能賣給誰,也無法繼承或辦理婚前公證。公產房交易步驟是先由房管局下屬部門對賣方進行評估,同時由房管站驗房。

公房

一、關於公產房的性質

所謂公產房,是中國特殊體制下遺留下來的產物,它是指公有住房,是相對於所有權屬於個人的私有住房而言的,一般個人只有承租權而沒有所有權。公房使用者在法律允許範圍內,對公有房屋享有的佔有、使用、部分收益和有限制處分的權利。

按照產權人的不同又分為三種:

第一種是直管公有住房,指由政府接管,國家出租、收購、新建、擴建的住房,大多數由政府房地產管理部門直接管理出租、修繕,少部分免租給單位使用的住房。

第二種是單位自管產。指全民所有制和集體所有制等單位所有的住房,俗稱企業產。

第三種公產房是行政事業單位作為產權人,分配或出租給單位員工居住使用的房屋。通常能上市交易的是前兩種,在北京交易時一般需要取得上市許可證。

二、公房繼承概述

關於公產房能否繼承的問題,實踐中爭議很大,眾說紛紜,各執己見,很難統一。公產房的這種特殊形態,是中國社會所特有的一種事物。公產住房的產權在法律上講是模糊的。司法實踐中對於許多問題是用政策性的臨時規定進行調整的,其合法性和合理性也存在矛盾。

從法律上講,公產房出租人與承租人的權利之間存在某種脫節的聯繫,是一種不完整的不動產所有權,比如說,公產房的承租人可以通過租賃房屋獲得一定的收益,其承租人的繼承人當然也基於某種優先權繼續獲得房屋的租賃收益。

按照中國《繼承法》的規定,遺產一般是公民死亡時遺留下來的的個人合法財產,對於公產房承租人只有使用權,沒有所有權,所以並不在遺產範圍,依法不能繼承。

當然隨著中國經濟的發展,對於公產房的繼承問題出現較多的緩衝處理。許多認為公產房可以繼承的人認為住房是父母的辛勤勞動掙下來的,住房就是“遺產”,當然可由繼承人繼承。此種要求雖不合法,卻也符合中國現實的社會實際。

實踐中從社會安定、和諧的角度來考慮,一般來說可以變更承租人。建設部的《城市房屋租賃管理辦法》規定:“住宅用房承租人在租賃期限內死亡的,其共同居住兩年以上的家庭成員可以繼續承租。”

從這些規定來看,公有住房承租權的取得是有一定法定條件的,特別是原承租人死亡時,承租權並不能像其他可繼承的財產權一樣適用《繼承法》的規定來繼承。但對於符合承租條件的承租人要變更承租人姓名延續承租的,經過住房部門同意是可以變更的。

三、離婚時公產房的分割問題

1、對於夫妻離婚對於房產的分割問題,依據最高人民法院關於《關於審理離婚案件中公房使用、承租若干問題的解答》的有關規定符合以下情況下的房產,雙方均是可以主張承租權的:

⑴婚前由一方承租的公房,婚姻關係存續5年以上的;

⑵婚前一方承租的本單位的房屋,離婚時,雙方均為本單位職工的;

⑶一方婚前借款投資建房取得的公房承租權,婚後夫妻共同償還借款的;

⑷婚後一方或雙方申請取得公房承租權的;

⑸婚前一方承租的公房,婚後因該承租房屋拆遷而取得房屋承租權的;

⑹夫妻雙方單位投資聯建或聯合購置的共有房屋的;

⑺一方將其承租的本單位的房屋,交回本單位或交給另一方單位后,另一方單位另給調換房屋的;

⑻雙方均租有公房,婚後合併調換房屋的;

⑼應當認定為夫妻雙方均可承租的情形。”

2、對於夫妻雙方均可承租的公房,應依照下列原則予以處理:

⑴照顧撫養子女的一方;

⑵男女雙方在同等條件下,照顧女方;

⑶照顧殘疾或生活困難的一方;

⑷照顧無過錯一方。

3、已購公房的分割

本文介紹出售公房和購買公房需要交納的稅費,詳細提供稅費計算公式。

購買公房需要繳納的稅費

⑴ 登記費按件計算,每件100元,登記費由房地產交易中心收取。

⑵ 房屋出售價0.5‰的房屋買賣合同印花稅(分期付款的按購房總價0.5‰交付);其計稅依據為產權轉移書所載的實際金額。

⑶ 房地產權證印花稅5元;

⑷ 實際購房款(扣除超過建築面積控制標準按市場價購房所付款項)1%的土地收益金;

⑸ 購買公有住房超過建築面積控制標準支付市場價的應按規定繳納契稅。契稅按照房地產買價的0.75%計算繳納。即納稅人為買方;計算依據為實際購買金額。

⑹過戶手續費;過戶手續費按套計算。每套250元,30萬元以下(含30萬元)減半,過戶手續費由房地產交易中心收取。

出售公房需要交納的稅費

公房內部展示

⒈兩稅一費(營業稅、城市維護建設稅、教育費附加),稅率為5.5%,按照銷售額計算應納稅額;

⒉個人所得稅,財產轉移所得按20%比例稅率計征,以售房人銷售收入總額扣除各項費用后的餘額作為計稅依據;

⒊土地增值稅,個人自用住房居住5年後出售,免征;

⒋印花稅,按銷售額的0.5‰徵收。按現行的稅種收稅,推算職工出售已購公房所需繳納的稅額。

假定職工當年按優惠價購買公有住房所付房款為X,出售已購公房款為Y,土地收益按所得房款的5%計收。

兩稅-費額(A)=Y×0.055×0.94(1-5%)=4.91 15×10-2Y

個人所得稅(B)=[Y×0.94-X-A-Y×0.94×5%]×20%=0.1688Y-0.2X

印花稅(C)=Y×0.94×0.5‰=4.7×10-4Y

應納稅總額(D)=A+B+C=0.21839Y-0.2X

稅負總額大約相當於出售已購公房房款的20%。

公有住房租金減免規定

⑴公有住房月標準租金支出超過上一年家庭月平均收入9%的部分,可申請減免。住房建築面積超過面積控制標準的,超標增收租金不予減免。

⑵享受離休待遇的幹部或已故離休幹部配偶的住房(按離休幹部或已故離休幹部配偶本人戶口所在地),提租后新增租金全部減免。

⑶烈屬、因公犧牲軍人家屬,特等、一等傷殘軍人或特等、一等傷殘軍人配偶的住房,在上一年實付租金的基礎上,增租部分全部減免。

⑷民政部門確認的家庭人均收入低於城市居民最低生活保障標準的,在上一年實付租金基礎上,增租部分全部減免。

公有住房租金減免手續

⑴申請公有住房月標準租金超過上一年家庭月平均收入9%部分住房租金減免的,須由承租人持戶口簿向住房管理 單位提出申請,按戶口簿上人員情況出具由職工和所在單位填寫的“公有住房租金減免家庭成員年收入單位證明單”,領取“公有住房提租后減免申請審核表”,填妥交街道有關部門審核后,由住房管理單位核定減免金額。

單位提出申請,按戶口簿上人員情況出具由職工和所在單位填寫的“公有住房租金減免家庭成員年收入單位證明單”,領取“公有住房提租后減免申請審核表”,填妥交街道有關部門審核后,由住房管理單位核定減免金額。

公房租金標準

⑵申請享受離休待遇的幹部或已故離休幹部配偶的住房租金減免的,由承租人持戶口簿向住房管理單位提出申請,領取“享受離休待遇幹部提租減免申請審核表”,填妥交離休幹部所在單位老幹部管理部門審核后,由住房管理單位核定減免金額。

⑶申請烈屬、因公犧牲軍人家屬,特等、一等傷殘軍人或特等、一等傷殘軍人配偶的住房租金減免的,由承租人持戶口簿向住房管理單位提出申請,領取“烈屬、因公犧牲軍人家屬,特等、一等傷殘軍人租金減免申請審核表”,填妥交區、縣民政部門審核后,由住房管理單位核定減免金額。

⑷申請民政部門確認的家庭人均收入低於城市居民最低生活保障標準的住房租金減免的,由承租人持戶口簿向住房管理單位提出申請,領取“本市城鎮居民最低生活保障家庭租金減免申請審核表”,填妥交區、縣民政部門審核后,由住房管理單位核定減免金額。

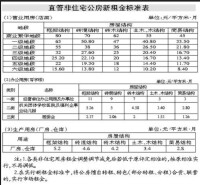

⑴ 獨用成套職工住宅: A.1996年9月1日以前的獨用成套職工住宅老承租戶:

甲級、乙級地段獨用成套職工住宅月租金=1997年獨用成套職工住宅月標準租金(上限租金)×1.5×1.25+月超標準增收租金

丙級、丁級、戊級地段獨用成套職工住宅月租金=1997年獨用成套職工住宅月標準租金(上限租金)×1.5×1.15+月超標準增收租金

B.1996年9月1日以後的獨用成套職工住宅新承租戶:

獨用成套職工住宅月租金=地段分值×住房條件分×每戶房屋使用面積之和+天井或平台月租金+月超標準增收租金

⑵獨用成套公寓:

甲級、乙級地段獨用成套公寓月租金=1998年獨用成套公寓月標準租金×1.25+月超標準增收租金

丙級、丁級、戊級地段獨用成套公寓月租金=1998年獨用成套公寓月標準租金×1.15+月超標準增收租金

⑶ 花園住宅月租金=1997年花園住宅月標準租金×1.4+月超標準增收租金

⑷非獨用成套公寓月租金=1997年非獨用成套公寓月標準租金×1.4+月超標準增收租金

⑸新式里弄住房月租金=1997年新式里弄住房月標準租金×1.4+月超標準增收租金

⑹非獨用成套職工住宅月租金=1997年非獨用成套職工住宅月標準租金×1.4+月超標準增收租金

⑺非改居住房月租金=1997年非改居住房月標準租金×1.4

⑻舊式里弄住房月租金=1997年舊式里弄月標準租金×1.3

⑼簡屋月租金=1997年簡屋月標準租金×1.3

註:

住房面積超過建築面積控制標準的,應計算超標準增收租金(舊式里弄、非改居住房、簡屋不計算)。

月超標準增收租金=月標準租金×(承租戶建築面積-建築面積控制標準)÷ 承租戶建築面積

公有住房有償轉讓是指公有住房承租人經房屋產權單位同意后,將自己承租公有住房的使用權按規定程序一次性有償轉讓給他人的行為。有償轉租指公有住房承租人將自己承租的公有住房,按規定程序在一定期限內有償轉租給他人使用的行為。目的和原則:

公有住房使用權有償轉讓轉租是以調劑住房餘缺,提高房產使用效能,有利於承租人改善住房條件為目的,按照平等自願、誠實信用、依規定轉讓轉租的原則進行。公有住房使用權有償轉讓轉租后的房屋產權性質不變,比如,轉讓使用權的住房屬房管部門直管的公有住房,公有住房使用權轉讓后的受讓人應當與市直管公房管理部門簽訂公有住房租賃合同,並公房租金標準繳納租金。

禁止轉讓情形:

1、轉讓轉租人未取得公有住房租賃的合法證件;

2、屬於代管房產及其它需落實政策的房產;

3、使用權糾紛或承租人與房屋產權單位租賃糾紛尚未解決;

4、承租人損壞房屋結構,產權單位或物業管理部門要求其修復而尚未修復;

5、承租人拖欠房屋租金;

6、轉讓成套住房中的一部分;

7、同戶居住的其他使用人(含臨時出國、參軍、在大中專院校求學、勞改、勞教人員等)持有異議;

8、轉讓后,人均住房使用面積低於10平方米;

9、轉讓轉租公房的全部面積超過可享受住房標準;

10、法律、法規及政策規定禁止轉讓轉租的其他情形。

辦理程序:

(一)申請:向市直管公房管理部門提出經同戶居住成年使用人共同簽字同意的轉讓轉租書面申請,如實申報轉讓轉租價格,經初審同意后領取市房產管理局統一印製的《公有住房使用權轉讓、轉租申請審批表》。

(二)簽訂協議:轉讓轉租雙方當事人簽訂轉讓轉租協議。如公有住房使用權的轉讓價格明顯低於市場價的,由市直管公房公司收購的,市直管公房公司將與轉讓人簽訂轉讓協議。

(三)受理:公有住房使用權轉讓當事人向市直管公房管理部門提交《公有住房使用權轉讓、轉租申請審批表》,同時提交以下資料:

轉讓方提供的資料:

⑴同戶居住使用 家庭成員共同簽字同意轉讓轉租的具結書(需經過公證);

⑵租賃證原件、戶口簿和身份證原件和複印件或法人資格證明原件和複印件;

⑶轉讓轉租協議書原件(自簽訂之日起十天內有效);

⑷受理當月租金髮票;

⑸委託代理人辦理的需提供委託書(經過公證)和代理人身份證原件和複印件。

受讓方需提供的資料:

⑴身份證、戶口簿原件和複印件;

⑵受讓人提供有無享受實物分房面積和是否達到住房標準的具結書;

收件後由市直管公房管理部門出具《公有住房使用權有償轉讓轉租受理單》。

(四)繳費領證。

公房上市是上世紀90年代初在上海開始實施的,實施階段很多公房住戶通過這種方式改善了自己的居住條件。隨著改革的深入,這項措施操作起來也越來越規範了。

禁止出售公房的範圍:

1、以低於房改政策規定的價格購買且沒有按照規定補足房價款的;

2、住房面積超過省、自治區、直轄市人民政府規定的控制標準,或者違反規定利用公款超標準裝修,且超標部分未按照規定退回或者補足房價款及裝修費用的;

3、處於戶籍凍結地區並已列入拆遷公告範圍內的;

4、產權共有的房屋,其他共有人不同意出售的;

5、已抵押且未經抵押權人書面同意轉讓的;

6、上市出售後形成新的住房困難的;

7、擅自改變房屋使用性質的;

8、法律、法規以及縣級以上人民政府規定其他不宜出售的。

交易原則:

此外為了切實達到改革目的,改善職工的居住條件,可售公房上市還應遵循以下原則:1、可售公有住房的上市出售必須按當時的房改售房政策購房同步進行;2、可售公有住房上市后,不得造成原公有住房承租人家庭的居住困難;3、可售公有住房上市后,該戶職工不得再向單位申請住房或購買成本價的公有住房或平價房、安居房等享受政府優惠政策的住房。

操作程序:

公房因為你自身的特殊性在交易過程中與一般商品房的交易有些不同,購房者對此應該有所了解,具體程序是:

1、公有住房承租人在落實受買人後,先按當時的出售公有住房政策與公有住房的所有權人或受託人簽訂《公有住房買賣合同》。《公有住房買賣合同》簽訂后,可售公有住房承租人即可憑《公有住房買賣合同》與買受人簽訂《公有住房出售合同》(簡稱《出售合同》)。

2、可售公有住房上市成交雙方當事人在《出售合同》簽訂后的三十天內,應持《出售合同》、《公有住房買賣合同》、《公有住房上市出售交易過戶申請表》及有關資料,向房屋所在地區、縣房地產交易中心辦理交易過戶審核手續。

3、原可售公有住房承租人在收到經區、縣房地產交易中心審核的《上海市已購公有住房上市交易過戶審核表》(簡稱《過戶審核表》)后,持《公有住房買賣合同》及《出售合同》、《過戶審核表》等有關資料向公有住房所有權人或受託人辦理購房手續,並交納公有住房購房款項和首期房屋維修基金。

4、可售公有住房上市出售買賣雙方當事人憑《過戶審核表》及有關資料按規定分別向財稅部門和交易中心交清全部稅費或保證金后三天內,憑稅費或保證金交款憑證及有關資料向區、縣房地產登記處辦理變更登記手續,申領房地產權證。

5、可售公有住房上市出售買賣雙方當事人憑區、縣房地產登記處出具的《公房上市出售已受理權證變更通知》,向原公有住房物業管理部門辦理房屋維修基金。

6、可售公有住房上市出售後,仍按公有住房售後管理辦法執行。

為了儘可能的保護好公房交易的雙方當事人,認定售後公房再交易再上市,仍然還是售後公房,不能以商品房標準收取物業管理費。而應一律按1996年售後公房物業收費標準,統一“從低”收取。其次是已購公房上市出售後,其物業維修基金帳戶中剩餘部分的費用是不予退還的,繼續用作住宅的共用部位、共用設備和公共設施的維修、更新,其中由轉讓人交納的剩餘部分,由受買人向轉讓人支付,領取房地產權證后,三項維修基金隨同房屋轉移至買受人名下。

基本信息

- 中文名

- 公房

- 拼音

- gōng fáng

- 別名

- 公有住房、國有住宅

- 投資單位

- 國家以及國有企業、事業單位

- 產權

- 出售前歸國家所有

- 注音

- ㄍㄨㄙ ㄈㄤˊ

- 性質

- 使用權房