企業管理體制

企業管理體制

企業管理體制是企業生產經營活動的管理機制、管理機構、管理制度的總稱。經濟管理體制的重要組成部分。屬於上層建築範疇,受一定社會生產關係制約,也受生產力發展水平,思想文化水平,政治體制的影響。管理機制是推動企業生產經營活動的各種社會動力和約束力,它包括賦予什麼樣的動力、利用什麼樣的方法或手段來推動企業運動和協調企業各方面,各層次的關係,管理機構及其設置方式包括按什麼原則設置企業管理機構,設置那些層次的機構,規定各層次管理機構的權力和責任,並確定它們之間的關係。在社會主義條件下,企業管理體制問題歸根結底是社會主義公有制經濟內部各方面的物質利益關係問題。也就是社會 (國家)、企業、職工個人的物質利益關係問題。中國現階段企業的主體是社會主義國營企業,國營企業管理體制的關鍵是如何正確處理國家與企業的關係。

主要有以下解釋:

1. 指劃分國家與企業及企業內部生產經營活動的責、權、利的各種制度的總稱。

2. 國家對企業以及企業內部進行管理的一系列制度和組織形式的總稱。

3. 企業生產經營活動的管理機制、管理機構、管理制度的總稱。

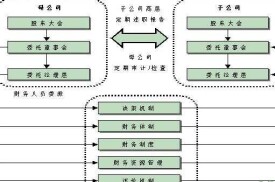

企業管理體制完善的規則步驟

企業管理體制 對內部控制的自覺控制意識和行為是內部控制實施與否的更為關鍵的因素。確定企業管理體制與會計機構會計人員的制約關係,也是保證企業管理體制內部控制的關鍵因素。

內部控制制度產生的基礎是管理生產和經營的需要。其目的在於幫助企業管理體制的經營活動更具合理化,具有經濟性、效率性以及效果性;保證管理決策的貫徹;維護資產和資源的安全;保證會計記錄的準確和完整,並提供及時的、可靠的財務和管理信息。因此,建立內部控制制度對各級管理部門保護本單位財產的安全完整,保證會計資料的正確性和可靠性,保證國家財經紀律和本單位所定方針、政策的貫徹執行,提高經營效率具有重要意義。在信息產業已經發達的當今社會,不斷完善企業管理體制內部控制制度,可以防範舞弊,減少損失,提高資本的再生能力。因此,本文就如何完善企業管理體制內部控制制度談以下幾點看法:

一、應加強立法及法律責任的研究,注重政府對企業建立內部控制的推動作用

從西方國家內部控制發展的歷史看,除了企業管理體制內部管理自身因素外,政府的推動作用是關鍵因素。我國政府從20世紀90年代起,開始加大對企業管理體制內部控制的推動作用。1997年5月中國人民銀行頒布的《加強金融企業內部控制的指導原則》,是我國第一個關於內部控制制度的行政規定。目前,我國相關付率制度都對內部控制制度提出了相關的規定或要求。如,2001年實施的《會計法》、《公司法》、《國有大中型企業建立現代化制度和加強管理的基本規範》等等法律法規,都明確要求各單位應當建立、健全本單位的內部會計監督制度,為內部控制制度體系的建立健全打下了法制基礎;為了規範內部控制制度的建立和實施,中國證監會於2000年11月份,發布了《公開發行證券公司信息披露編報細則》,財政部於2001年6月份,發布了《內部會計控制規範——基本規範(試行)》和《內部會計控制規範——貨幣資金(試行)》,這些規範的發布和實施,對於強化企業管理體制內部監督,整頓和規範社會主義市場經濟秩序,都有著十分重要的意義,是我國走向規範內部控制的開端,必將有力的推動企業管理體制內部控制的發展。

二、加強企業內部控制的內部環境的建設

內部控制的完整性包含兩層涵義:一方面是指企業管理體制根據生產經營的需要,應該設置的內部控制都已設置;另一方面是指對生產經營活動的全過程進行自始自終的控制。完整性是內部控制評價一般標準中首要的一條,也是其他一般標準的基礎。若內部控制的完整性都達不到,則內部控制的合理性與有效性就無從談起。

(一)加強企業內部控制,應規範各部門、各環節、各崗位的職責許可權

明確規定處理各種經濟業務的職責和程序方法,並對處理各項業務的全過程或重要環節都規定有兩個或兩個以上的人員分工負責;明確資產記錄與保管的分工,內部規定管錢、管物、管帳人員的相互制約關係;明確規定保證會計憑證、會計記錄完整性和正確性;明確規定建立財產清查盤點制度和計算機會計信息系統操作。

(二)突出企業內部控制人的因素在內部控制中的重要地位

根據國際慣例和我國審計準則的規定,內部控制包括控制環境、會計系統和控制程序三個構成要素。控制環境是指一個單位對內部控制的一種氛圍,即管理當局對內部控制的重視程度。控制環境作為內部控制的組成部分,擴大了控制範圍,尤其是把管理當局對控制的態度和認識作為內部控制環境的首要內容,更加突出了人的因素在內部控制中的重要地位。作為活因素,一方面,內部控制成敗的關鍵取決於員工素質的高低。企業管理體制必須重視對管理人員的選用,制定良好的用人政策,嚴格招聘程序,吸收有較高能力的人員執行內部控制制度,確保內部控制制度發揮作用。另一方面,企業管理體制管理體制對內部控制的自覺控制意識和行為是內部控制實施與否的更為關鍵的因素。還有,確定企業管理體制與會計機構會計人員的制約關係,也是保證企業管理體制內部控制的關鍵因素。只有這樣,才可能建立企業內部相互監督、相互制約的內部控制機制。

(三)企業必須充分發揮內部審計的作用

內部審計是企業管理體制強化內部控制制度的一項基本措施,內部審計工作的職責不僅包括審核會計賬目,還包括稽查、評價內部控制制度及審核企業管理體制內部組織機構執行職能的效率,由企業管理體制最高管理部門提出報告,從而保證企業內部控制制度更加完善、嚴密。

三、建立對內部控制的外部監督約束機制

內部會計控制因制度本身及人為因素的制約,存在固有的局限,企業管理體制能否建立完善的內部控制系統並切實予以實施,還必須依賴於外部的監督。單位內部的會計監督、政府部門監督、社會監督構成了符合社會主義市場經濟要求的三位一體的會計監督體系,其中社會審計監督和政府部門監督就屬對內部控制的外部監督約束機制。

(一)加大社會監督的鑒證、服務功能

註冊會計師審計是社會監督的重要組成部分,註冊會計師出具的內部控制評價報告是評價企業管理體制信譽高低的標誌,這就督促會計主體從自身利益和社會形象出發,自覺實施內部控制。會計事務所也要積極開展對內部控制制度的諮詢工作,為企業管理體制建立和實施內部控制提供人力、技術等方面的支持和服務,從而促進內部控制制度的有效實施。

(二)加強政府的監督力度,嚴格執法機制

政府部門監督在會計監督中具有權威性,而財政部門作為會計工作的主管部門,應依法推動內部控制的建設與實施。一方面,要正確履行法律賦予的職責,依靠政府監督的權威性,綜合利用行政的、經濟的、法律的手段,加大懲治力度,對因內部控制失控導致的各種問題,依法追究管理者的責任;另一方面,財政部門應協調審計、稅務、銀行、證券監管、保險監管等部門依法對企業管理體制內部控制實施監督檢查,共同營造一個促進內部控制有效實施的良好環境。

建立健全內部控制制度必須依靠國家企業管理體制和社會三方面的努力,營造一個內部控制氛圍,一方面由政府或權威部門制定內部控制標準體系,另一方面要對企業管理體制內部控制審計做出強制安排,從內部環境與外部環境著手,切實建立起一套行之有效的內部控制制度。

企業管理制度具有以下重要意義:

1.保證財產物資的安全。企業的經營過程中應該保持財產物資的安全,它涉及到企業所有者、企業經營者、以及企業職工的切身利益。完善的內部控制制度能夠堵塞漏洞,防止或減少貪污盜竊行為的發生。

2.保證會計信息和其他信息的真實可靠。會計信息是否真實可靠不論是對於組織內部,還是對於組織外部的有關方面都是至關重要的。就組織外部而言,國家對於組織的管理、國家進行宏觀調控、組織間進行聯營、投資,社會集團和個人購買股票或債券等都要建立在正確的會計信息的基礎上。就組織內部而言,組織進行業績評價、預算、決策時更離不開正確的會計信息。通過建立內部控制制度,有助於將可能發生的會計信息的差錯、失誤減少到最低的程度。

3.有利於實現組織的方針和目標。企業在其經營活動中必然會制定各種經營方針和經營目標,作為處理日常經營活動的準繩。健全的內部的控制制度,可以增強企業的管理功能,會計信息可以在企業的會計系統中暢通無阻地傳遞,並及時提供反饋信息,對於偏離企業經營防止和經營目標的經濟行為,可以立即予以發現並即使反饋到各級管理機構,採取糾正行動使企業的經營活動按照即定的方針進行,實現企業的經營目標。

4.提高業務處理的工作效率。內部控制制度要求組織內部各個職能部門的工作相互協調和制約。通過業務處理的授權,使組織的各個職能部門明確工作的範圍和職權、職責,使各個職能部門能各司其職。業務發生以後,各管理部門根據自己的職責範圍及時做出處理,減少不必要的請示和報告的環節,也可以避免相互推委的情況。當業務呈現出不正常的跡象時,根據控制的要求及時處理,或者立即向有關領導報告。組織通過內部控制制度可以提高業務處理的工作效率。

5.有利於實現國家對企業的宏觀控制。組織在其運轉過程中必須自覺地接受國家的宏觀指導和控制。作為宏觀控制的手段,國家制訂和頒布了一整套的財經法規和財經紀律,制定和頒布了會計準則、會計制度和財務制度,企業必須自覺遵循各項財經法規,按國家統一要求提供會計信息。企業內部控制的強弱會直接增強或削弱國家對組織的宏觀控制的實現。組織通過建立內部控制制度進行自我約束,保證組織提供正確的會計信息,遵循國家的財經法紀,合法經營,從而保證國家的宏觀控制得以實現。

基本信息

- 中文名

- 企業管理體制

- 外文名

- enterprise management system