形式發票

一種非正式的參考性發票

形式發票亦稱預開發票。出口商有時應進口商的要求,將準備出口貨物的名稱、規格、數量、單價、估計總值等等開立一種非正式的參考性發票,以供進口商向其本國金融或外貿管理當局申領進口許可證和核批外匯之用,由於它不是一種正式單據,既不能用作交易雙方的記帳依據,也不能用於托收議付,對交易雙方更無最終約束力,當正式成交履行合同時仍需按照有關規定內容另開正式發票。

形式發票

“Proforma”是拉丁文,它的意思是“純為形式的”。所以單從字面來理解,Proforma Invoice是指純為形式的,無實際意義的發票。這種發票本來是賣方在推銷貨物時,為了供買方估計進口成本,假定交易已經成立所簽發的一種發票。實際上,並沒有發出貨物的事實,正因為如此,這種發票也被稱之為“試算髮票”。

形式發票最主要的要列清楚以下幾個要約:

1、貨物品名

2、數量

3、成交價格方式,是FOB、CFR、還是CIF等,這一點很重要!關係到費用及風險分擔的問題.

4、裝運期

5、運輸方式

6、付款方式

7、公司的詳細的銀行資料

以上所列的幾點只是一些基本要約,一般小額貿易國外客戶是很少簽正式出口合同的,形式發票往往就起著約定合同基本內容以實現交易的作用,所以有必要的話要將可能產生分歧的條款一一詳列清楚,要買方簽回確認條款,以後真正執行合同時便可有所依據。如果是形式發票被利用來做信用證,信用證上的條款便應與形式發票上的一致。

形式發票不是一種正式發票,不能用於托收和議付,它所列的單價等,也僅僅是出口商根據當時情況所作的估計,對雙方都無最終的約束力,所以說形式發票只是一種估價單,正式成交發貨后還要另外重新繕制商業發票。

1、作為數量化的報價。

2、作為銷售確認。

3、讓買方憑它可以申請辦理輸入許可、外匯許可和開立信用證。

形式發票與商業發票不同的是在發票上有“形式”字樣。這種發票可以用作邀請買方發出確定的訂單。發票上一般註明價格和銷售條件,所以一旦買方接受此條件,就能按形式發票內容簽定確定合約。

由於形式發票上詳細載明了進口貨價及有關費用,所以有些國家規定可以憑形式發票申請進口許可證,或作為向海關申報貨物價格之用。

在使用上,倘若proforma invoice具備報價單的內容而構成法律上的要約(offer),則可以用來替代報價單,甚至可以作銷售確認書(sales confirmation)。

形式發票還可以用於其他需要結算的場合。

(1)用於預付貨款,即在裝貨前要求現金支付。

(2)在寄售方式中,出口的貨物沒有確定的銷售合約,而是放在代理商手中,對代理商來說,形式發票可以作為向潛在的買方報價的指南。

(3)如果是投標,形式發票可以使買方在許多相互競爭的供貨商中按合理的價格和銷售條件簽訂銷售合同。

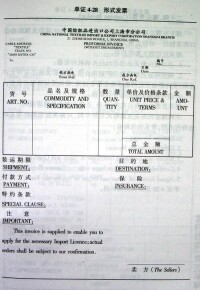

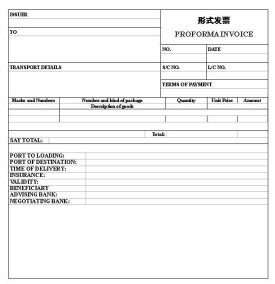

在具體操作中,一份完整的形式發票必須包括支付方式(T/T,L/C,T/T加L/C,托收付款等,其中還要寫明定金和剩餘款項的金額),目的港,貨物的相關信息。

基本信息

- 中文名

- 形式發票

- 外文名

- Proforma Invoice

- 別名

- 預開發票

- 類型

- 非正式發票

- 實質

- 賣方對潛在的買方報價