共找到3條詞條名為趙丹陽的結果 展開

- 赤子之心資產管理有限公司總經理

- 快手前副總裁

- 2016年世界旅遊小姐中國亞軍、中國主持人

趙丹陽

赤子之心資產管理有限公司總經理

趙丹陽,男,漢族,畢業於廈門大學自動化系,獲系統工程學士學位。現任“赤子之心中國成長投資基金”投資總監。

他以卓越的投資業績被業內人士稱為“中國私募教父”,2008年,他以211萬美元的天價競拍到2008年巴菲特慈善午餐的機會而被人所熟知。

大事件

1996

進入國內證券業,從事風險投資

1996年進入國內證券業,從事風險投資

2002

擔任赤子之心中國成長投資基金經理

2002年受邀加盟國泰君安香港公司,並擔任赤子之心中國成長投資基金經理

趙丹陽畢業於廈門大學,獲系統工程學士學位。

1994年出國,從事投資和貿易。

1996年進入國內證券業,從事風險投資。

2002年受邀加盟國泰君安香港公司,並擔任赤子之心中國成長投資基金經理,同一年,籌辦“赤子之心中國成長投資基金”。

告知信

2007年

親愛的投資者:

您好!

2007滴滴答答地從身邊滑過,時光飛逝。

對赤子之心的投資者而言,今年是艱苦的一年。同任何相關指數相比,我們都遠遠落後。在此,我們深表歉意。

赤子之心香港今年加權收益率約為13%,同比恆生指數上升38.06%,國企指數上升54.32%;赤子之心香港過去五年累計升幅約為541%;

深國投·赤子之心(中國)集合資金信託全年加權收益率約為48%,同比上證指數上升96.7%;過去四年累計升幅約371%;

深國投·赤子之心投資哲學集合資金信託全年加權收益率為47.37%;

深國投·赤子之心(中國)2期集合資金信託累計加權收益率約為22.12%;

平安·PUREHEART中國成長一期集合資金信託累計加權收益率為49.25%;

平安·PUREHEART中國成長二期集合資金信託累計加權收益率為24.54%。

2008年

私募教父”趙丹陽2010年《致投資者的一封信》在赤子之心網站發布。每年年初,趙丹陽都會在赤子之心網站上發布一封致投資者的信,內容大體是他對過去一年的總結,以及他對新一年市場的看法。然而在今年,這封郵件不再對外公布,只有購買了赤子之心繫列私募信託產品的客戶才能看到。以下為趙丹陽《致投資者的一封信》全文。

親愛的投資者:

您好!

2009年在充滿希望和超過想象的發展中過去了,在此信託公司發行準備中的信託計劃的管理團隊向全體投資者祝福:新年快樂!身體健康!萬事如意!

08年我們的投資回報率為4%,09年我們的信託基金本金為1.51,公司管理賬戶增長超過100%,同期上證指數上漲50%,深證指數上漲50%。跑贏大勢,讓我們對我們一直堅持的投資理念增添了很多信心,當然和市場中基金經理出身的優秀私募基金管理人相比較,我們的投資研究團隊仍需要繼續學習和努力。回到股市,上證綜指從07年最高位6124點下跌到最低位1664點,下跌了72%,09年初時我們斷言將是出現大幅度恢復性上漲的一年,這一觀點得到了市場的印證。從歷史上看,主流市場在兩年的時間裡產生如此巨大的震幅仍屬罕見。就今天的市場而言,股市已經恢復理性,股市未來走勢將取決於對未來經濟的預期和上市公司價值的理性回歸,我們將看到在市場上回歸主流的價值投資體系和深入研究精神的重建。2010年將是各國緩步提升利率,關注控制全球高通脹的時期,全球經濟將進入了一段較高通脹帶來的高成長時期;尤其是進入二十一世紀后,清潔能源和環保需求將改變過去幾十年的經濟增長模式,我們期待著這種勢在必行的變化帶給證券投資領域主導趨勢的演變。

2000年美國經濟進入頂峰,網際網路的泡沫破裂使美國進入衰退期。格林斯潘為了挽救美國經濟,01年9.11后又再次大幅降息,使03年美國利率降至45年最低點,在1%的位置停留了一年半,造成了美國的房地產泡沫,埋下了次債風波的種子。美國今天的實質問題是,過去20年大量的製造業和服務業轉移至中國、印度,網際網路和通訊泡沫過後,美國的創新又未跟上來,暫時沒有形成大的新興產業,而房地產和金融只能在低利率下暫時繁榮,不能作為主導產業長久支撐整個國家。今天,美國政府和家庭的資產負債表上大都是負債過多,需要“去槓桿化”削減負債率;更重要的是,產業的空洞化造成了企業和家庭的經常性損益受到破壞。如果說金融風暴是資產負債表的修正,那消費衰退就是企業和家庭損益表的修正。除非美國短期內形成一個總量很大的新興產業,否則這種修正將是一個漫長的過程。回頭看,格林斯潘只是運氣不好,如果不是美國近年的創新沒有跟上,世界將是另外一個演變過程。

中國2001年加入WTO後生產力得到了極大的釋放,網際網路通訊技術的普及使中國在承接全球製造業轉移過程中受益匪淺。由於人民幣和美元實質的類掛鉤形態,在出口產業佔GDP比例越來越高時,按“蒙代爾三角”理論,中國央行操作的困難度越來越大。

2005年後,人民幣升值的預期逐漸變成了全球共識,有日本的歷史為鑒,加上美元的低利率和貶值壓力,驅使全球資本都想進入中國,分享中國成長。伴隨著出口的快速增長,更多的表現是外匯儲備的暴漲。這麼多貨幣進入中國后,主要的宣洩口就是房地產和股市,一個完美的泡沫形態在中國形成。如果上述原因帶來貨幣數量的增加,那奧運會催生的民族自信心和自豪感帶來的就是貨幣乘數形成,兩者相乘的結果就是人類的瘋狂。歷史總是驚人的相似,中國今天的痛楚是在走向市場化經濟過程中必修的一課,就像97后大多數香港人不再會過度透支買樓買股。正如前日本央行行長所說,回頭看1985-1989年的日本經濟泡沫,即使重新演繹,也很難完全避免。相比美國,中國的基本面要好很多,首先是政府和家庭負債率不高,尤其是家庭部分,高儲蓄率使資產負債表上有大量現金,冬天來臨之時有現金可以過冬。更重要的是,中國仍舊是全球製造業最有競爭力的地區,也就是說中國未來的損益表仍然是最堅挺的。

回到A股和H股,去年我們相信2009年中國股市將會形成重要的底部。今年2010年,我們今天的任務就是要尋找中國在經濟結構調整中,在未來十到二十年能夠代表中國參與全球競爭的企業,投資的本質就是分配資本,我們把資本分配給最有核心競爭力、最有效率的企業,從而促進社會的發展。大自然的春夏秋冬息息相生,每一輪嚴酷的寒冬將會淘汰那些內在體質不健康、不適合生存的物種,每一棵倒下的大樹周圍將會生出更多強盛的新苗——自然選擇Natural Selection是推動自然界和社會進步的永恆動力。誰是中國未來的沃爾瑪、豐田、微軟、寶潔……彼得林奇一生尋找到很多Tenbaggers,誰會是我們未來可以賺十倍的公司呢?每個人的一生中,總會有若干次重大的機遇和挑戰,在這些重要的轉折關頭,如何處理和面對將會對其一生產生決定性的影響,我們一起來分享約翰·鄧普頓爵士的投資心得。牛市因為悲觀情緒而誕生,因為疑慮交加而成長,因為樂觀情緒而成熟,因為亢奮狂喜而死亡。極度悲觀瀰漫時,正是買入的最好良機;而極度樂觀洋溢時,正是賣出的最好良機。市場極度低迷之時,別浪費時間操心你的頭寸萎縮或者虧損加大。不要和市場上其他人一樣只知防禦,相反地,你應該起而攻擊,尋找紛紛中箭落馬的價值股。理智告訴我們,今天的行情已不同於2006和2007,也不會出現2008和2009,它絕不會再次以一種普遍大幅上漲和普遍大幅下跌的形態來完成,行情的發展會領先宏觀經濟數據,行業的發展會領先深滬指數,公司的股價會提前反映以上兩方面,在2400到4000點的空間里,會有股票繼續上漲,會有股票繼續下跌,在大家都肯定了清潔能源,環保,醫藥,基建,鐵路和機電設備和消費升級概念發展確定性,再加上高利差時代金融業的瘋狂,我們的公司研究只要跟上這樣的節拍。尋找行業中最好的公司作為投資對象,抓緊公司變化從量變到質變的拐點,在穩定的行情中發揮公司研究的優越性是我們理應擅長的投資方法。

2009年

在告別A股一年後,2009年1月16日,趙丹陽在赤子之心網站上又發布《致投資者的一封信》。

和一年前不同,在這封信里,趙丹陽對中國股市表現出前所未有的信心。他認為在這一年的時間裡,A股市場經歷巨大的跌幅實屬罕見,但股市泡沫已基本洗凈。

親愛的投資者:

您好!

2008年中國發生了太多的事情,終於過去了,2009年將會是充滿希望的一年。在此,赤子之心向全體投資者祝福:新年快樂!身體健康!萬事如意!

08年赤子之心香港基金投資回報率為-18.84%,同期恆生指數下跌48.3%,國企指數下跌51%。從絕對回報看,我們深表歉意。

回到股市,上證綜指從07年最高位6124點下跌到最低位1664點,下跌了72.83%,國企指數從07年最高位20609點下跌到最低位4792點,下跌了76.75%。從歷史上看,主流市場在一年多的時間裡產生如此巨大的跌幅實屬罕見。就今天的市場而言,股市泡沫已基本洗凈,股市未來走勢將取決於對未來經濟的預期。

1980年美聯儲前任主席Volcker將利率提升至20%時,全球的惡性通脹終於被塞回了魔瓶,全球經濟進入了為期二十多年的低通脹高成長時期,尤其是進入九十年代后,網際網路極大地提升了全球人類社會勞動生產效率,讓全世界更多的人分享了全球經濟的增長。美國、歐洲、日本、中國、俄羅斯、印度不再是割裂的經濟體,彼此之間互相影響,全球經濟進入一體化年代。

2012年

親愛的投資者:

您好!

2011年過去了,又是一年新的開始,祝大家新年身體健康,萬事如意。

赤子之心在2011年表現不好,是基金成立以來最大幅度的賬面損失。赤子之心價值投資基金下跌28.67%,赤子之心自然選擇基金下跌24.79%。對於這樣的業績,我們深感歉意。

未來二十年,放眼全球,誰將是人類社會舞台的中心?縱觀人類社會歷史,就是不同國家不同民族在不同時期的興衰史,十五世紀葡萄牙,十六世紀西班牙,十七世紀荷蘭,十八十九世紀英格蘭,二十世紀美國,二十一世紀是誰的世界?我們相信,歐洲、日本的衰退不可避免。中國、印度是未來幾十年全球最精彩的國家。美國的表現也會不錯,但是只會在創新產業有所表現。赤子之心未來將會緊緊抓住中印這兩個大型的新興經濟體,尋找最具壟斷性,又有高成長的進攻型企業,分享中國和印度的未來高速成長。

男怕入錯行,女怕嫁錯郎,中國的古諺語如是說。前些日子,和台灣的一些IT業朋友聊天,他在台灣一家大型IT公司做高管。他感慨說:辛苦一輩子不如賣速食麵(康師傅)。他當年是台大最優秀的畢業生,進入最朝陽的IT產業,可是幾十年後,行業更新太快,變化太大,發的期權也變成廢紙一張。在選擇對的國家之後,行業和產業的選擇是極其重要的。

赤子之心在過去五年做了很多加法,我們曾經嘗試做過宏觀的預測,原油、黃金、外匯及其他商品的研究和投資。在股權投資方面,我們投資了中國,美國,加拿大,印度,越南等股市。但是隨著經驗和教訓的增多,從2011年起我們開始做減法,我們主要專註中國和印度。在投資行業上,我們會聚焦在消費,醫療,教育,金融四個產業,對商品類的行業—原油、黃金、礦業等以及製造業,我們將較少涉獵。我們只做股權投資,通過持有公司的股權分享國家和產業的成長。對於期貨、外匯和其他金融衍生品,我們也較少研究。未來赤子之心會越來越簡單。隨著閱歷的積累,我們發現,我們懂得東西真的很有限,世界很精彩,我們只能呆在我們所明白和理解的產業和公司里。

2011年,我們的虧損主要來自匯率,印度盧比去年下跌了16%。其次一些損失來自公司治理,我們投資的印度企業本身相當不錯,壟斷性極強,現金流非常好。但隨著對印度的深入了解,我們發現投資印度,公司治理是一個較大的問題。例如,有一家酒類企業,在印度高端酒市場上佔有率54%,相當於中國的茅台+五糧液。可是大股東的野心太大,做了太多的產業,印度的法規對投資者保護又不夠,大股東可以合法挪用上市公司的現金。也就是公司的主業很賺錢,但是其他股東無法制約大股東挪用現金的行為。近期,我們將治理結構不好的公司逐漸賣掉。好的主業加上好的治理結構,才是值得投資的公司,這是我們投資印度兩年來最大的經驗教訓。

中國股市在2007年11月達到高點。經過2009年的反彈,一路慢慢走熊。2007年股市泡沫太重,現在實際上是一個去泡沫的過程。

中國經濟未來十年進入轉型時期,一些產業已經過了高速發展期,人口紅利的轉折點也悄然出現,Easy money(容易錢)的年代已過去。中國目前人均GDP只有4260美金,相比美國還有較大增長空間,未來中國會在一些本國的新興產業上崛起新的英雄。隨著股市的下跌,泡沫的釋放,我們的注意力逐漸回歸中國,目前已經尋找到一些可以投資的公司。我們在印度拋售治理結構不好的公司后,逐漸買入這些中國公司。

彈指一算,赤子之心已有9年的歷史,感謝投資者伴隨我們經歷一路上的風風雨雨。我們有自我局限性,對世界認識不足,總是試圖追求完美的世界,是十足的理想主義者。這幾年,隨著在國外的生活投資,回頭看中國更理性,更客觀。每一個國家都有其優點及缺點,中國、美國和印度都各有其利弊。

No perfect world(沒有完美的世界)。

2012年年初

趙丹陽

赤子之心中國成長投資基金

2002年趙丹陽開始籌辦“赤子之心中國成長投資基金”,於2003年1月16日正式配售並開始投資運作。目前趙丹陽還擔任深國投·赤子之心(中國)集合資金信託投資顧問投資總監。

趙丹陽是“赤子之心中國成長投資基金(Pure Heart China Growth Investment Fund)”的創辦人,有“中國私募教父”之稱。2008年,他以211萬零100美元競得與股神巴菲特(Warren Buffett)午餐機會。據美聯社報道,沃倫巴菲特2008年的慈善午餐拍賣,由趙丹陽投得,成交價歷來最高。但在2010年被當時一名不願意透露姓名的神秘買家以262.6311萬美元打破記錄,現已證實這名買家是投資管理公司Peninsula Capital Advisors執行合伙人韋斯勒(Ted Weschler),目前作為巴菲特接班人之一被任命管理伯克希爾·哈撒韋公司(Berkshire Hathaway Inc)巨額投資組合的一部分。

重回A股

2007年淡出A股市場的“私募教父”趙丹陽似有回歸之意。近日,赤子之心公布了2012年《致投資者的一封信》,趙丹陽在信中提到,隨著股市的下跌,我們的注意力逐漸回歸中國,目前已經尋找到一些可以投資的公司,將逐漸買入這些中國公司,重回A股。

2000年

2000年美國的經濟

2000年美國的經濟進入頂峰,網際網路的泡沫破裂使美國進入衰退期。格林斯潘為了挽救美國經濟,01年9.11后又再次大幅降息,使03年美國利率降至45年最低點,在1%的位置停留了有一年半,造成了美國的房地產泡沫,埋下了次債風波的種子。美國今天的實質問題是,過去20年大量的製造業和服務業轉移至中國、印度,網際網路和通訊泡沫過後,美國的創新又未跟上來,暫時沒有形成大的新興產業,而房地產和金融只能在低利率下暫時繁榮,不能作為主導產業長久支撐整個國家。今天,美國政府和家庭的資產負債表上都是負債過多,需要”去槓桿化”削減負債率,更重要的是,產業的空洞化造成了企業和家庭的經常性損益受到破壞。如果說金融風暴是資產負債表的修正,那消費的衰退就是企業和家庭損益表的修正。除非美國短期內形成一個總量很大的新興產業,否則這種修正將是一個漫長的過程。回頭看,格林斯潘只是運氣不好,如果不是美國近年的創新沒有跟上,世界將是另外一個演變過程。

2001年

中國2001年加入WTO

中國2001年加入WTO後生產力得到了極大的釋放,網際網路通訊技術的普及使中國在承接全球製造業轉移過程中受益匪淺。由於人民幣和美元實質的類掛鉤形態(註:類掛鉤形態:人民幣兌美元的匯率有一定幅度的波動,但本質仍是聯繫匯率),在出口產業佔GDP比例越來越高時,按“蒙代爾三角”理論(註:“蒙代爾三角”理論:即貨幣政策獨立性、資本自由流動與匯率穩定這三個政策目標不可能同時達到),中國央行操作的困難度越來越大。2005年後,人民幣升值預期逐漸變成了全球共識,有日本的歷史為鑒加上美元的低利率和貶值壓力,驅使全球資本都想進入中國,分享中國成長。伴隨著出口的快速增長,更多的表現是外匯儲備的暴漲。這麼多貨幣進入中國后,主要的宣洩口就是房地產和股市,一個完美的泡沫形態在中國形成。如果上述原因帶來貨幣數量的增加,那奧運會催生的民族自信心和自豪感帶來的就是貨幣乘數的形成,兩者相乘的結果就是人類的瘋狂。歷史總是驚人的相似,中國今天的痛楚是在走向市場化經濟過程中必修的一課,就像97后大多數香港人不再會過度透支買樓買股。正如前日本央行行長所說,回頭看1985-1989年的日本經濟泡沫,即使重新演繹,也很難完全避免。

相比美國,中國的基本面要好很多,首先是政府和家庭負債率不高,尤其是家庭部分,高儲蓄率使資產負債表上有大量現金,冬天來臨之時有現金可以過冬。更重要的是,中國仍舊是全球製造業最有競爭力的地區,也就是說中國未來的損益表仍然是最堅挺的。

回到A股和H股,我們相信2009年中國股市將會形成重要的底部。我們今天的任務就是要尋找中國未來十到二十年能夠代表中國參與全球競爭的企業,投資的本質就是分配資本,我們把資本分配給最有核心競爭力、最有效率的企業,從而促進社會的發展。大自然的春夏秋冬息息相生,每一輪嚴酷的寒冬將會淘汰那些內在體質不健康不適合生存的物種,每一棵倒下的大樹周圍將會生出更多強盛的新苗——自然選擇(Natural Selection)是推動自然界和社會進步的永恆動力。誰是中國未來的沃爾瑪、豐田、微軟、寶潔……彼得林奇一生尋找到很多Tenbaggers(註:Tenbaggers:這個概念是由投資大師彼得。林奇提出,是指價格能漲十倍的股票),誰會是我們未來可以賺十倍的公司呢?

每個人的一生中,總會有若干次重大的機遇和挑戰,在這些重要的轉折關頭,如何處理和面對將會對其一生產生決定性的影響,我們一起來分享約翰·鄧普頓爵士的投資心得。

牛市因為悲觀情緒而誕生,因為疑慮交加而成長,因為樂觀情緒而成熟,因為亢奮狂喜而死亡。極度悲觀瀰漫時,正是買入的最好良機,而極度樂觀洋溢時,正是賣出的最好良機。市場極度低迷之時,別浪費時間操心你的頭寸萎縮或者虧損加大。不要和市場上其他人一樣只知防禦,相反地,你應該起而攻擊,尋找紛紛中箭落馬的價值股。

2008年1月2日A股信託清盤前夕,我們在致投資者的信中,提出了若干個問題:什麼樣的公司值得長期擁有,什麼樣的公司只能階段性持有;自我的恐懼和貪婪,宏觀經濟和通貨膨脹。到2008年底,我們已經找到了大部分答案,對於其他仍然困惑的部分,我們期待09年和投資大師巴菲特相遇時,得到求證。我們會用一生的時間去完善我們的投資理論體系。

赤子之心,坦誠伴您。

2003年

為什麼會出現這樣的情況?

時間拉回2002年,那時香港仍未走出97金融風暴的陰影,房地產和股市非常低迷。當時恆生指數在10000點左右,H股指數在2000點左右,我們在香港成立赤子之心中國成長基金。2003年初,基於中國的基本面,我們認為H股未來若干年有望挑戰10000點(見相關媒體報道),所有人都認為是笑談。

2004年

2004年初,大陸A股市場已經下跌了近三年,系統性風險已經釋放,我們和深國投合作成立赤子之心中國一期。2005年5月25日,A股1060點,同樣基於中國強勁的基本面,我們認為A股未來三到五年會達到3000到5000點(見相關媒體報道)。

2006年

2006年底,在致投資者信中,我們談到“充沛的流動性一次次把市場推向更高的位置。2007年我們最重要的事情依然是風險控制,在適當的時機有些估值偏高的股票,我們會考慮套現。”至今日,H股和A股都已越過我們所理解的範圍,我們在H股10000點,A股3500點實現了我們的收益。回頭看,我們過早地出局。指數的頂和底永遠是個謎。今天,就我們的投資能力,已找不到既符合我們投資標準又有足夠安全邊際的投資標的。未來一段時間,市場的強勁也許會持續很久,經過慎重考慮,並和兩個信託公司溝通后,赤子之心作為顧問的所有信託將儘快清盤。將投資款返還給投資者,便於投資者自由把握未來投資機會。

回顧赤子之心過去五年的業績,我們沒有一個投資者虧損。赤子之心香港是一個對沖基金,我們的投資參照不是指數。我們的目標很簡單,長期實現HIGH AND HIGH。打個不貼切的比喻,就是希望每一年年底要比上一年有正的回報。長期看,對投資而言,這是極具挑戰性的任務。在迴避風險的前提下,取得一定的正向回報,至於回報的多少,我們只能懷著感恩的心態,由上帝決定。在2003年成立香港基金時,我們的小冊子第一部分這樣寫著:

投資的哲學――生存的藝術

基金的優勢首先不體現在一段時間、某隻股票賺錢的多少,而是體現在持續控制風險的能力上。風險的量化程度是衡量基金經理專業化程度的標誌。在投資界,“活下來”永遠是第一位的。但是對專業投資而言,單方面討論風險測度是沒有意義的。

投資的核心是確定風險和收益的對稱性。任何風險資產都是可以投資的,只要有足夠的收益補償。投資研究的核心目的是尋找風險—收益之間的對稱關係。圍繞著這一對稱關係,可引伸到投資的所有領域:股票的風險及定價,保險資產的風險及補償,抵押債券的定價,期貨、期權等衍生工具的定價等。

專業投資的主要目的之一就是尋找這種風險—收益關係的偏差,當市場因為各種原因使我們的研究標的出現風險—收益的非對稱定價關係時,便是我們獲取超過市場平均利潤的機會。

最普遍的例子

最普遍的例子,尋找低於市場平均市盈率以下的股票――根據平均市盈率水平來保護交易頭寸,就是運用這則原理最簡單的作法。但是作為基金、作為專業投資者,我們需要從更大的範圍考慮:

1、目前該市場的整體平均市盈率水平合理嗎?

2、該公司股票的市盈率水平合理嗎?

3、市盈率指標足以反映公司的內在風險嗎?

4、是否有更好的風險-收益的測度手段?

我們將永遠堅守我們的生存哲學。

2007年

赤子之心將更理解:什麼樣的公司值得長期擁有,什麼樣的公司只能階段性持有;自我的恐懼和貪婪,宏觀經濟和通貨膨脹。我們需用一生的時間去完善自我的投資理論體系。

赤子之心,坦誠伴您。

2008年

2008年我們的信託計劃成立前夕,我和好幾個朋友探討了這樣的問題:時間的玫瑰什麼時候才會開放,價值投資的困惑,什麼樣的公司值得長期擁有,什麼樣的公司只能階段性持有;自我的恐懼和貪婪,宏觀經濟和通貨膨脹。到2008年底,我們已經找到了大部分答案,對於其他仍然困惑的部分,我們期待09年能和朋友們共同探討和求證,我們會用一生的時間去完善我們的投資理論體系。

2009年

2009年我們用實踐證明了我們方法,也有了新的困惑,做好的投資人,是要用一生去努力的事情,我們仍舊堅信10年我們將戰勝大盤,跑贏市場。

社會

他的大部分時間都花在調研上市公司上。他說過,自己是用懷疑一切的眼光來研究上市公司的財務報表,希望將紙面上的東西看透。上市公司真實的營運狀況、現金流和資本回報率是其關注的三大重點。

業內

東莞證券首席分析師李大霄與趙丹陽有過幾面之緣。李大霄認為,在大家紛紛建立信託的時候,趙丹陽卻清盤了旗下所有的A股信託,勇氣可嘉。現在對趙丹陽進行蓋棺定論為時尚早,他的未來仍然存在很大的可塑性。“今年A股的解禁股將佔2007年流通市值的35%,整體估值的下降是有很大可能的,看空也許是一種準確的預測。這個市場上,能生存下來的人各有特色:巴菲特這樣的價值投資者能生存,索羅斯這樣的頻繁操作者也能生存。趙丹陽未嘗不可。”趙丹陽給投資者的告知信。

朋友

趙丹陽一密友告訴理財周報記者,“老趙以前開過公司,知道做實業很不容易,而且要和形形色色的騙子打交道。在他做投資之後,在判斷公司業績的真假方面,很有自己的一套。”這位密友就此回想了幾件事情。

“當年,老趙去銀廣夏調研,對方不讓進。他便去天津稅務局查看了銀廣夏每個月的用電額度。當他發現這麼大一個公司每月用電額度僅上百度之時,便打道回府。從這一點,他就懷疑這是一家騙子公司。”該人士說。“老趙對判斷公司價值的工作做得非常細緻:2001年,在決定是否要買某隻高速公路股票前,他親自到收費站蹲點,數車流量以便觀察這家上市公司的真實運營情況。”

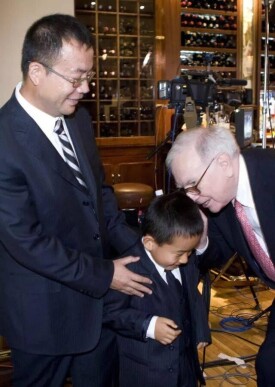

趙丹陽在2008年6月29日,以211萬美元競拍到參加股神巴菲特慈善午餐的機會,成交價為歷來最高。這則消息一經傳出,立即讓其再次成為市場關注的焦點。

趙丹陽以投資理念嚴格追隨巴菲特而著稱。此輪牛市之前,趙丹陽在熊市中的投資業績驕人,但在牛市期間,卻遠遠跑輸大市,2008年年初,趙丹陽更是以市盈率過高、其團隊已經找不到有安全投資價值的A股為由,把赤子之心作為顧問的所有信託清盤,此舉轟動一時,也招來許多譏諷。

2000年開始,巴菲特每年都拍賣一次和他共享午餐的機會,本次拍賣是其第九次拍賣。拍賣獲得的收入用於幫助舊金山的窮人和無家可歸者。

午餐期間,趙丹陽可以偕同最多七名友人,和“股神”在紐約一間西餐廳共進午餐。不過,該午餐明文規定:進餐者不能與巴菲特談任何他所投資的個股。

(圖)趙丹陽與巴菲特

基本信息

- 中文名

- 趙丹陽

- 別名

- 私募教父

- 國籍

- 中國

- 性別

- 男

- 民族

- 漢族

- 職業

- 企業家

- 畢業院校

- 廈門大學自動化系

- 任職機構

- 赤子之心資產管理有限公司

- 職位

- 赤子之心資產管理有限公司總經理

- 所屬行業

- 金融業

- 主要成就

- 籌辦“赤子之心中國成長投資基金”

- 重大事件

- 08年與巴菲特共進午餐