會計科目與賬戶

會計科目與賬戶

會計科目與賬戶,是會計在從事財務工作時,必須記錄的兩個項目。設置會計科目,是設置賬戶、賬務處理所遵循的規則和依據,而賬戶的設置,則能夠反映會計要素的增減變動及結餘情況,因此兩者缺一不可。

設置會計科目的意義

(一)會計科目的概念

會計科目,簡稱科目,是對於 會計要素的具體內容進行分類核算的項目,是進行會計核算和提供會計信息的基礎。

(二)設置會計科目的意義

設置會計科目就是根據會計對象的具體內容和經濟管理的要求,事先規定分類核算的項目或標誌的一種專門方法。設置會計科目,需要將會計對象中具體內容相同的歸為一類,設立一個會計科目,凡是具備這類信息特徵的經濟業務,都應該在這個科目下進行核算。設置會計科目時,要為每一個具體的類別規定一個科目名稱,並且限定在該科目名稱下包括的內容,例如“庫存現金”“銀行存款”科目。會計科目是設置賬戶、賬務處理所遵循的規則和依據,是正確組織會計核算的一個重要條件。

設置會計科目的原則

設置會計科目時,應遵循以下幾項原則:

(一)必須結合會計對象的特點,全面反映會計對象的內容

結合會計對象的特點是指除了各行各業有共性的會計科目外,還應根據各行各業會計對象的特點,設置相應的會計科目。如:工業企業必須設“生產成本”“製造費用”科目。全面:指內容上不能有遺漏

(二)既要滿足對外報告的要求,又要符合內部經營管理的需要

設置科目時,要兼顧對外報告和企業內部經營管理要求。例如:為了反映企業實收資本情況,可以設置“實收資本”賬戶,為了反映企業債務情況,可以設“短期借款”“長期借款”“應付賬款”。可以根據管理需要設置總賬和明細賬。

(三)要將統一性和靈活性結合起來

統一性:就是根據《企業會計制度》的要求,對一些主要會計科目的設置進行統一規定,對於核算標準、口徑都要一致。

靈活性:在能夠提供統一核算指標的前提下,各單位根據本單位的具體情況,對統一規定的會計科目作必要的調整,設置或增補會計科目。

主要是防止兩種傾向:過簡或過繁

(四)要簡明、適用,通俗易懂

(五)既要適應經濟發展的需要,又要保持相對穩定

如:隨著商業信用的發展,設“預收賬款”“預付賬款”“無形資產”等科目,同時科目的設置又要保持相對穩定,以便不同時期的指標具有可比性。

會計科目的分類(級次)

(一)會計科目按其反映的經濟內容分類,可分為:

1、資產類科目:資產類科目按其反映的經濟內容再進一步細分,又可分為反映流動資產、長期股權投資、固定資產、無形資產、其他資產的科目。其中反映流動資產的科目主要有“庫存現金”、“銀行存款”、“應收賬款”、“原材料”和“庫存商品”等科目。

2、負債類科目:負債類科目按其反映的經濟內容再進一步細分,又可分為反映流動負債和長期負債的科目。其中流動負債類科目主要有“短期借款”、“應付賬款”、“應付利潤”,“應付利息”等;長期負債類科目主要有“長期借款”、“應付債券”等。

4、成本類科目:成本類科目主要有“生產成本”和“製造費用”科目。

5、損益類科目:損益類科目按其反映的經濟內容再進一步細分,又可分為反映收入和費用的科目。損益類科目主要有“主營業務收入”、“主營業務成本”、“其他業務收入”、“其他業務成本”、“銷售費用”、“管理費用”、“財務費用”等。

(二)會計科目按提供指標的詳細程度不同,可分為:

1、總分類科目(一級科目、總賬科目):對會計對象的具體內容進行總括分類,提供總括的核算指標,由財政部或主管部門設置。

2、二級科目(為避免在總分類科目下設太多的明細科目,可在總科目和明細科目之間設二級科目。二級科目提供的指標比總賬詳細、比明細賬具體)

3、明細分類科目(三級科目、明細科目)對總分類科目所包含的內容作進一步分類,以提供詳細具體的核算指標。一般由企業根據自身的實際情況自行設置。

設置賬戶的意義

(一)賬戶的定義

賬戶——是根據會計科目設置的,具有一定的結構和格式,用來對會計對象的具體內容進行分類核算和監督的一種工具。

(二)設置的意義

設置賬戶的作用在於:能夠反映會計要素的增減變動及結餘情況。

賬戶的基本結構

經濟業務引起會計要素的變化,不外乎增減兩種類型,所以,任何一個賬戶都可以分為左右兩方,這就是賬戶的基本結構。

實際工作中,賬戶格式的設計一般包括以下內容:賬戶名稱、日期和摘要、憑正號數、增加和減少金額。

在賬戶的左右兩方中,到底哪一方記增加額,哪一方記減少額,取決於各賬戶所記錄的經濟業務內容和所採用的記賬方法。

會計科目與賬戶的關係

(一)聯繫

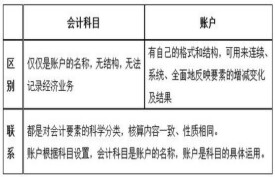

1、賬戶是根據會計科目設置,會計科目是賬戶的名稱。

2、二者開設的目的一致,都是為了對經濟業務進行分類、整理,以提供管理所需要的會計信息。

3、二者的內容相同。

(二)區別

1、會計科目和賬戶的具體作用不同

會計科目的具體作用主要表現為將會計對象的具體內容分為若干個相對獨立的項目,而賬戶則是在會計科目的基礎上,再賦予一定的結構,能指明記賬的方向,以核算各會計要素的增減變動和餘額。

2、會計科目和賬戶制定或設置的方法不同

會計科目由國家統一制定,是會計制度的組成部分。而賬戶則是由各單位根據會計科目的要求,結合本單位的實際情況開設的。實際工作中,先有會計科目,後有賬戶。

基本信息

- 中文名

- 會計科目與賬戶

- 外文名

- Accounting subjects and accounts

- 拼音

- kuài jì kē mù zhàng hù

- 定義

- 會計對象的具體內容進行分類核算

- 類型

- 特點

- 要簡明、適用,通俗易懂

- 原則

- 必須結合會計對象的特點