會計要素

會計要素

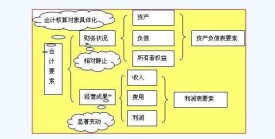

會計要素是對會計對象所作的基本分類,是會計核算對象的具體化,是用於反映會計主體財務狀況和經營成果的基本單位。

會計要素是指會計對象是由哪些部分所構成的,按照交易或事項的經濟特徵所作的基本分類,也是指對會計對象按經濟性質所作的基本分類,是會計核算和監督的具體對象和內容,是構成會計對象具體內容的主要因素,也是構成會計報表的基本要素。

會計要素分為反映企業財務狀況的會計要素和反映企業經營成果的會計要素中國《企業會計準則》將會計要素界定為六個,即資產、負債、所有者權益、收入、費用和利潤。

《企業會計準則》將會計要素分為資產、負債、所有者權益(股東權益)、收入、費用(成本)和利潤六個會計要素。其中,資產、負債和所有者權益三項會計要素側重反映企業的財務狀況,構成資產負債表要素;收入、費用和利潤三項會計要素側重於反映企業的經營成果,構成利潤表要素,會計要素是會計對象的具體化,是會計基本理論研究的基石,更是會計準則建設的核心。

內容:資產是指企業過去的交易或者事項形成的,由企業擁有或者控制的,預期會給企業帶來經濟利益的資源。資產可以分為流動資產和非流動資產。其中,流動資產是指可以在1年或者超過1年的一個營業周期內變現或者耗用的資產,主要包括庫存現金、銀行存款、應收及預付款項、存貨等;非流動資產是指在1年或者超過1年的一個營業周期以上才能變現或者耗用的資產,主要包括長期股權投資、固定資產、無形資產等。

特徵:

1、資產應為企業擁有或者控制的資源。

2、資產預期會給企業帶來經濟利益。

3、資產是由企業過去的交易或者事項形成的。

另外,會計中入賬的資產必須是可以可靠計量的。

資產通常分為流動資產和長期資產兩大類,前者如貨幣資產、存貨、應收賬款等,後者如長期投資、房屋設備等。根據經濟周轉特性的不同,資產可以分為流動資產、長期投資、固定資產、無形資產和遞延資產等。另外,根據特殊的目標,資產又劃分為非金融資產和金融資產,貨幣性資產和非貨幣性資產等類別。

貨幣資金是指以貨幣形態存在的資產,包括庫存現金、銀行存款和其他貨幣資金。其他貨幣資金包括外埠存款、銀行匯票存款、銀行本票存款、信用卡存款、信用保證金存款等。

交易性金融資產是企業持有的以公允價值計量且其變動計入當期損益的、以交易性為目的的持有債券投資、股票投資、基金投資、權證投資等金融資產。

應收票據是指企業因銷售商品、提供勞務等收到的商業匯票,包括商業承兌匯票和銀行承兌匯票。

應收賬款是指企業因銷售商品、提供勞務等經營活動而應向客戶收取(但暫未收到)的款項。

預付賬款是指企業按照購貨合同規定預付給供應商的款項。

固定資產是指企業使用期限超過1年的房屋、建築物、機器、機械、運輸工具以及其他與生產、經營有關的設備、器具、工具等。不屬於生產經營主要設備的物品,單位價值在2000元以上,並且使用年限超過2年的,也應當作為固定資產。固定資產是企業的勞動手段,也是企業賴以生產經營的主要資產。從會計的角度劃分,固定資產一般被分為生產用固定資產、非生產用固定資產、租出固定資產、未使用固定資產、不需用固定資產、融資租賃固定資產、接受捐贈固定資產等。

內容:負債是指企業過去的交易或者事項形成的,預期會導致經濟利益流出企業的現時義務。負債可以分為流動負債和非流動負債。其中,流動負債是指將在1年(含1年)或者超過1年的一個營業周期內償還的債務,包括短期借款、應付及預收款項、預提費用等;非流動負債是指償還期在1年或者超過1年的一個營業周期以上的債務,包括長期借款、應付債券、長期應付款等。

條件:

1、負債是企業承擔的現時義務。

2、負債預期會導致經濟利益流出企業。

3、負債是由企業過去的交易或者事項形成的。

另外,與該義務有關的經濟利益很可能流出企業,並且未來流出的經濟利益的金額能夠可靠地計量。

內容:所有者權益是指企業資產扣除負債后,由所有者享有的剩餘權益。所有者權益的來源包括所有者投入的資本、直接計入所有者權益的利得和損失、留存收益等,通常由股本(或實收資本)、資本公積(含股本溢價或資本溢價、其他資本公積)、盈餘公積和未分配利潤構成。

所有者權益就是投資者對企業凈資產的所有權,又稱為股東權益。所有者權益是所有者對企業資產的剩餘索取權。

負債和所有者權益構成了企業資本的來源。

內容:收入是指企業在日常活動中形成的,會導致所有者權益增加的,與所有者投入資本無關的經濟利益的總流入。因此,收入是會計活動帶來的結果。按照企業從事日常活動的性質,可以將收入分為銷售商品收入、提供勞務收入、讓渡資產使用權收入、建造合同收入等;按照企業從事日常活動在企業的重要性,可將收入分為主營業務收入、其他業務收入等。

內容:費用是指企業在日常活動中形成的,會導致所有者權益減少的,與向所有者分配利潤無關的經濟利益的總流出。費用是企業為獲得收入而付出的相應“代價”。

特徵:

1、費用是企業在日常活動中形成的;

2、費用會導致所有者權益的減少;

3、費用是與向所有者分配利潤無關的經濟利益的總流出。

內容:利潤是指企業在一定會計期間的經營成果。包括收入減去費用后的餘額、直接記錄當期利潤的利得和損失。如果企業實現了利潤,表明企業的所有者權益將增加,業績得到了提升;反之,如果企業發生了虧損(即利潤為負數),表明企業的所有者權益將減少,業績下滑了。

從數值上看,利潤就是收入(包括利得)減去費用(包括損失)之後的凈額。其中,收入減去費用后的凈額反映的是企業日常活動的經營業績,直接計入當期利潤的利得和損失反映的是企業非日常活動的業績。

利潤公式:收入-費用+利得-損失=利潤

台灣會計劃要素分為資產、負債、業主權益、損益計算四大類。

海峽兩岸會計要素劃分的共同點:資產、負債、所有者權益三要素的含義和內容是完全相同的。

海峽兩岸會計要素劃分的主要區別:中國大陸明確劃分有收入、費用、利潤動態三要素,台灣僅以損益表示動態要素在一定時期變化的結果,並參與靜態三要素的平衡。

國際會計準則在中,將會計要素劃分為資產、負債、產權、收益和費用五大要素。而且明確“收益的定義包括了收入和利得”,“費用的定義包括了損失,也包括那些在企業日常活動中發生的費用”。

中國與國際會計要素劃分的共同點:中國六大會計要素的劃分與國際會計準則五大會計要素的劃分,其基本思路和格局是相同的。

中國與國際會計要素劃分的區別:中國將“利潤”作為獨立的會計要素,而國際會計準則沒有;國際會計準則明確收益要素包括收入和利得,而中國的收入要素僅是營業收入;國際會計準則明確其費用要素包括費用和損失,而中國的費用要素則不包括損失。關於收益要素和費用要素包括的內容問題,國際會計準則是大口徑,中國的會計準則是小口徑。因為國際會計準則未單獨設“綜合凈利”要素,如果收益僅是營業收入,費用不包括損失,那麼利得、損失的經濟事項就會遊離於五大會計要素之外,因此,國際會計準則採用大口徑是必然的選擇。會計準則將“收入”、“費用”要素定為小口徑,因為單獨設有“利潤”要素,而且將“利得”、“損失”經濟事項歸納在“利潤”要素之中。就是說,中國會計準則在“利潤”要素中包含了“利得”、“損失”等內容,因而其“收入”、“費用”要素採用。

中國大陸劃分為資產、負債、所有者權益、收入、費用、利潤六大要素。

優點

1、會計要素與會計對象在理論上協調一致。經過近半個世紀的研究,中國會計界對企業會計對象的認識逐步達成共識:企業的資金運動有靜態和動態兩種類型。會計要素作為會計對象的基本分類,屬於會計對象的第二個層次。

2、會計要素與會計方程式、財務報表理論協調一致。如前所述,資產、負債、所有者權益三要素之間的數量關係,概括為第一會計方程式:資產=負債+所有者權益,該方程式亦為建立資產負債表的理論依據;收入、費用、利潤三要素之間的數量關係概括為第二會計方程式:收入-費用=利潤,該方程式亦為建立損益表的理論依據。台灣會計四大要素的劃分,突出了靜態要素,沒有將收入、費用、利潤作為各自獨立的會計要素,而是以“利潤計算”涵蓋收入、費用和利潤。

缺點

1、將利得、損失不單獨作為會計要素是可行的,但是,將其內容歸併在“利潤”要素中,由於“利潤”的界定含混不清,易引起多重矛盾。

2、第44條將“收入”定義為: “收入是企業在銷售商品或者提供勞務等經營業務中實現的營業收入”。營業收入僅是企業收入的主要部分,並非等同於收入,此處關於“收入”界定的條文,犯了大概念小內容匹配的毛病。

十要素

美國財務會計準則委員會在中,將會計要素劃分為資產、負債、權益、業主投資、派給業主款、總收益、營業收入、費用、利得、損失十大要素。

優點

1、突出了權益要素,不僅要求提供權益靜態信息,而且要求提供權益重要變動的信息,有利於維護所有者權益。

2、突出了總收益要素,不僅要求提供經營性的收支--營業收入與費用,而且要求提供非經營性的收支--利得與損失。概括而言,美國會計要素比中國大陸會計要素多4個要素,從而使權益和總收益要素分類比較詳細,反映更為充分。

缺點

1、權益包括業主投資和派給業主款,就是說權益與業主投資和派給業主款是包容關係,將有包容關係的三者作為並列的三要素,在分類邏輯上是不科學的。

2、營業收入有與其配比的費用,而利得沒有與其配比的費用;費用有與其配比的營業收入,損失沒有與其配比的營業收入,這是營業收入與利得、費用與損失的重要區別。從這個意義上講,將利得、損失與營業收入、費用作為並列的要素是有道理的。但是,利得與損失是總收益包含的內容,將利得、損失與總收益作為並列的要素也似欠妥當。

中、美會計要素劃分的共同點:中、美兩國都將會計要素分為靜態要素與動態要素。靜態要素與資產負債表中。財務狀況的計量直接聯繫,動態要素與收益表中經營業績的計量直接聯繫。

中、美會計要素劃分的區別:美國將影響權益要素的兩項重要內容,業主投資、派給業主款作為兩個獨立的會計要素。美國將影響總收益的兩項特殊內容,利得、損失作為兩個獨立的會計要素。通過比較可以看出,中、美會計要素劃分的基本思路、基本格局是相同的。如果美國不考慮影響權益要素的業主投資與派給業主款和影響總收益的利得與損失,那麼,中、美兩國關於會計要素的劃分就會完全一致。

會計要素的劃分在會計核算中具有重要作用,具體表現在:

1、會計要素是對會計對象的科學分類。會計對象的內容是多種多樣的、錯中複雜的,為了科學、系統地對其進行反映和監督,必須對他們進行分類,然後按類設置賬戶並記錄賬簿。劃分會計要素正是對會計對象進行分類。沒有這種分類,就沒法登記賬簿,也就不能實現會計的反映職能了。

2、會計要素是設置會計科目的會計賬戶的基本依據。對會計對象進行分類,必須確定分類標誌,而這些標誌本身就是賬戶的名稱即會計科目。不將會計對象劃分為會計要素就無法設置賬戶,也就無法進行會計核算。

3、會計要素是構成會計報表的基本框架。會計報表是提供會計信息的基本手段,會計報表應該提供一系列指標,這些指標主要是由會計要素構成的,會計要素是會計報表框架的基本構成內容。從這個意義上來講,會計要素為設計會計報表奠定了基礎。

基本信息

- 中文名

- 會計要素

- 類別

- 會計

- 別名

- 會計對象要素

- 外文名

- Accounting elements