進一步審計程序

進一步審計程序

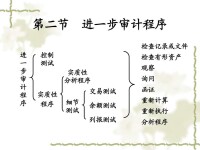

進一步審計程序,是指註冊會計師針對評估的各類交易、賬戶餘額、列報認定層次重大錯報風險實施的審計程序,包括控制測試和實質性程序。

註冊會計師應當針對評估的認定層次重大錯報風險設計和實施進一步審計程序,包括審計程序的性質、時間和範圍。註冊會計師設計和實施的進一步審計程序的性質、時間和範圍,應當與評估的認定層次重大錯報風險具備明確的對應關係。註冊會計師實施的審計程序具有目的性和針對性,有的放矢地配置審計資源,有利於提高審計效率和效果。

進一步審計程序

型審計單存夠註冊計識控制,註冊計施步審計程序質程序。,註冊計始終考慮缺乏控制況,僅施質程序否夠獲取充、適審計證據。

需,註冊計錯險評估畢竟觀判斷,充識錯險,內部控制存在固有局限性特別是存在管理層凌駕於內部控制之上的可能性),因此,無論選擇何種方案,註冊會計師都應當對所有重大的各類交易、賬戶餘額、列報設計和實施實質性程序。

進一步審計程序的性質的含義

進一步審計程序的性質是指進一步審計程序的目的和類型。其中:進一步審計程序的目的包括通過實施控制測試以確定內部控制運行的有效性,通過實施實質性程序以發現認定層次的重大錯報;一進一步審計程序的類型包括檢查、觀察、詢問、函證、重新計算、重新執行和分析程序。

如前所述,在應對評估的風險時,合理確定審計程序的性質是最重要的。這是因為不同的審計程序應對特定認定錯報風險的效力不同。例如,對於與收入完整性認定相關的重大錯報風險,控制測試通常更能有效應對;對於與收入發生認定相關的重大錯報風險,實質性程序通常更能有效應對。再如,實施應收賬款的函證程序可以為應收賬款在某一時點存在的認定提供審計證據,但通常不能為應收賬款的計價認定提供審計證據。對應收賬款的計價認定,註冊會計師通常需要實施其他更為有效的審計程序,如審查應收賬款賬齡和期后收款情況,了解欠款客戶的信用情況等。

進一步審計程序的性質的選擇在確定進一步審計程序的性質時。註冊會計師首先需要考慮的是認定層次重大錯報風險的評估結果。因此i註冊會計師應當根據認定層次重大錯報風險的評估結果選擇審計程序。評估的認定層次重大錯報風險越高,對通過實質性程序獲取的審計證據的相關性和可靠性的要求越高,從而可能影響進一步審計程序的類型及其綜合運用。例如,當註冊會計師判斷某類交易協議的完整性存在更高的重大錯報風險時除了檢查文件以外,註冊會計師還可能決定向第互方詢問或函證協議條款的完整性。

除了從總體上把握認定層次重大錯報風險的評估結果對選擇進一步審計程序的影響外,在確定擬實施的審計程序時,註冊會計師接下來應當考慮評估的認定層次重大錯報風險產生的原因,包括考慮各類交易、賬戶餘額、列報的具體特徵以及內部控制。例如,註冊會計師可能判斷某特定類別的交易即使在不存在相關控制的情況下發生重大錯報的風險仍較低,此時註冊會計師可能認為僅實施實質性程序就可以獲取充分、適當的審計證據。再如,對於經由被審計單位信息系統日常處理和控制的某類交易,如果註冊會計師預期此類交易在內部控制運行有效的情況下發生重大錯報的風險較低,且擬在控制運行有效的基礎上設計實質性程序,註冊會計師就會決定先實施控制測試。

需要說明的是,如果在實施進一步審計程序時擬利用被審計單位信息系統生成的信息,註冊會計師應當就信息的準確性和完整性獲取審計證據。例如,註冊會計師在實施實質性分析程序時,使用了被審計單位生成的非財務信息或預算數據。再如,註冊會計師在對被審計單位的存貨期末餘額實施實質性程序時。擬利用被審計單位信息系統生成的各個存貨存放地點及其餘額清單。註冊會計師應當獲取關於這些信息的準確性和完整性的審計證據。

進一步審計程序的時間的含義

進一步審計程序的時間是指註冊會計師何時實施進一步審計程序,或審計證據適用的期間或時點。因此當提及進一步審計程序的時間時,在某些情況下指的是審計程序的實施時間,在另一些情況下是指需要獲取的審計證據適用的期間或時點。

進一步審計程序的時間的選擇有關進一步審計程序的時間的選擇問題。第一個層面是註冊會計師選擇在何時實施進一步審計程序的問題;第二個層面是選擇獲取什麼期間或時點的審計證據的問題。第一個層面的選擇問題主要集中在如何權衡期中與期末實施審計程序的關係;第二個層面的選擇問題分別集中在如何權衡期中審計證據與期末審計證據的關係、如何權衡以前審計獲取的審計證據與本期審計獲取的審計證據的關係。這兩個層面的最終落腳點都是如何確保獲取審計證據的效率和效果。

註冊會計師可以在期中或期末實施控制測試或實質性程序。這就引出了註冊會計師應當如何選擇實施審計程序的時間的問題。一項基本的考慮因素應當是註冊會計師評估的重大錯報風險。當重大錯報風險較高時,註冊會計師應當考慮在期末或接近期末實施實質性程序,或採用不通知的方式,或在管理層不能預見的時間實施審計程序。

雖然在期末實施審計程序在很多情況下非常必要,但仍然不排除註冊會計師在期中實施審計程序可能發揮的積極作用。在期中實施進一步審計程序,可能有助於註冊會計師在審計工作初期識別重大事項。並在管理層的協助下及時解決這些事項;或針對這些事項制定有效的實質性方案或綜合性方案。當然,在期中實施進一步審計程序也存在很大的局限。首先,註冊會計師往往難以僅憑在期中實施的進一步審計程序獲取有關期中以前的充分、適當的審計證據(例如,某些期巾以前發生的交易或事項在期審計結束時尚未完結);其次,即使註冊會計師在期中實施的進一步審計程序能夠獲取有關期中以前的充分、適當的審計證據,但從期中到期末這段剩餘期問還往往會發生重大的交易或事項(包括期中以前發生的交易、事項的延續,以及期中以後發生的新的交易、事項)。從而對所審計期問的財務報表認定產生重大影響;再次,被審計單位管理層也完全有可能在註冊會計師於期中實施了進一步審計程序之後對期中以前的相關會計己錄做出調整甚至篡改,註冊會計師在期中實施了進一步審計程序所獲取的審計證據已經發生了變化。為此,如果在期中實施了進一步審計程序,註冊會計師還應當針對剩餘期問獲取審計證據。

良好的控制環境可以抵消在期中實施進一步審計程序的局限性,使註冊會汁師在確定實施進一步審計程序的時間時有更大的靈活度。

例如。某些控制活動可能僅在期中(或期中以前)發生,而之後可能難以再被觀察到;再如某些電子化的交易和賬戶文檔如未能及時取得。可能被髓蓋。在這些情況下,註冊會計師如果希望獲取相關信息,則需要考慮能夠獲取棚大信息的時間。

例如被審汁單位可能為了保證盈利目標的實現。而在會計期末以後偽造銷售合例以虛增收入,此時註冊會計師需要考慮在期末(即資產負債表日)這個特定時點獲取被審計單位截至期末所能提供的所有銷售合同及相關資料以防範被"tuttil單位在資產負債表日後偽造銷售合同虛增收。

基本信息

- 中文名

- 進一步審計程序

- 外文名

- Further audit procedures

- 定義

- 重大錯報風險進一步審計程序

- 注意要素

- 控制環境