變動成本法

變動成本法

變動成本法也稱直線成本法,是變動成本計算的簡稱,是指在組織常規的成本計算過程中,以成本性態分析為前提條件,只將變動生產成本作為產品成本的構成內容,而將固定生產成本和非生產成本作為期間成本,並按貢獻式損益確定程序計算損益的一種成本計算模式。

變動成本法是管理會計為改革財務會計的傳統成本計算模式而設計的新模式。

變動成本是指成本總額隨業務量(產量、作業量或銷量)的變動而變動,如企業的直接人工、直接材料等。

企業管理的科學化要求會計為企業內部管理提供信息資料,以作為對經濟活動進行預測、決策、計劃和控制的依據,傳統的全部成本核演演算法無法適應競爭日益加劇的市場經濟。第二世界大戰後,對會計提出更高的要求,變動成本法開始在西方企業誕生,時至今日,普及地應用於西方企業的內部管理。

變動成本法是將一定時期所發生的成本按照其成本性態分為變動成本和固定成本兩大類,其中變動成本又分為變動生產成本(即直接材料、直接人工和變動製造費用)和變動非生產成本,而將變動非生產成本和固定成本全部作為期間成本。

在變動成本法下,只是將變動生產成本在已售產成品、庫存產成品和在產品之間分別負擔。因此變動成本法下的在產品和產成品存貨估價必然低於全部成本法下的存貨估價。

計算變動成本法盈虧的步驟:

變動成本法計算盈虧的步驟如下:

銷售收入

減:銷貨成本(已售產品負擔的變動生產成本)

=生產邊際貢獻

減:變動非生產成本

=邊際貢獻

減:固定成本(包括生產的和非生產的)

=營業利潤

1.營業利潤隨銷售量的增加或減少而升降,這是企業經理人員所想要的會計信息。

2.便於進行本-量-利分析,有利於和銷售預測。變動成本法的基本理論和程序揭示了成本、業務量、利潤之間的內在關係。

3.有利於促使企業管理當局重視銷售,防止盲目生產。

4.有利於短期經營決策。

5.有利於編製彈性預算。彈性預算實際上是根據變動成本法的原理編製的,在企業採取以銷定產,可以隨業務量的變化而機動地調整,具有彈性。

6.有利於成本控制和業績考核。

7.有利於產品成本的計算工作。

由於變動成本具有以上優點,因而美國會計人員聯合會(NAA)、美國會計學會(AAA)等會計人員認為變動成本不僅使用於企業內部管理,也適合於對外報表(但實際不能作為對外報表,請繼續讀下面內容)。

1.不符合傳統的成本概念。AAA的成本概念和準則委員會認為“成本是為了達到一個特定的目的而已經發生或可能發生的,以貨幣計量的犧牲”。依照這個傳統觀點,不論固定成本還是變動成本都要記入產品成本。

2.不能適應長期決策的需要。變動成本法對短期經營決策有明顯的作用,但不適合長期決策。

3.影響徵稅部門的收益和投資者及時取得的收益。變動成本法,一般會降低期末存貨估價,降低了營業利潤額,在某種程度上會暫時降低所得稅和股利。

4.成本分解不夠精確。將成本劃分為固定成本和變動成本在很大程度上是假設的結果,不是一種精確的計算。

由於具有上述的局限性,美國權威機構—成本會計標準局(CASB),美國註冊會計師協會和美國會計學會都明文規定按全部成本法進行存貨估價、計算稅前利潤和編製對外財務報表

變動成本法與完全成本法的區別:

(一)理論依據不同

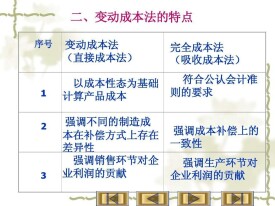

變動成本法的理論依據:固定製造費用與特定會計期間相聯繫,和企業生產經營活動持續經營期的長短成比例,並隨時間的推移而消逝。其效益不應遞延到下一個會計期間,而應在其發生的當期,全額列入損益表,作為該期銷售收入的一個扣減項目。

而傳統的完全成本法則強調成本補償的一致性,其理論依據是:固定製造費用發生在生產領域,與產品生產直接相關,其與直接材料、直接人工和變動製造費用的支出並無區別,應當將其作為產品成本的一部分,從產品銷售收入中得到補償。

(二)應用前提與成本構成的內容不同

變動成本法是在成本性態分析的基礎上,對產品成本按其與產量變動間的線性關係劃分為變動成本與固定成本,並進行粗略估計。其中,變動成本包括直接材料、直接人工、變動性製造費用和變動性銷售及管理費用;固定成本包括固定性製造費用和固定性銷售及管理費用。

而完全成本法將成本按其用途分成生產成本與非生產成本兩大類。其中,生產成本包括直接材料、直接人工和製造費用,非生產成本包括銷售和管理費用等期間費用。

(三)產品成本構成內容不同

由於上述兩個方面的差異,使得兩種成本計算方法在產品成本構成內容方面也有所不同:完全成本法下,產品成本中包含直接材料、直接人工和為生產產品而耗費的全部製造費用(包括變動製造費用和固定製造費用),成本隨著產品的流轉而結轉;而變動成本法則將製造費用中的固定部分視作當期的期間費用,隨同銷售和管理費用一起全額扣除,而與期末是否結餘存貨無關,產品成本中只包含直接人工、直接材料和變動製造費用。

(四)存貨估價及成本流程不同

採用變動成本法,無論是在產品、庫存產成品還是已銷產品,其成本都只包含變動成本,故期末結餘存貨只按變動成本計價而不包括固定成本。

採用完全成本法,固定性製造費用作為產品成本的一部分參與期末成本的分配,這樣,已銷產品、庫存產成品及在產品均“吸收”了一定份額的固定性製造費用。可見,完全成本法下的存貨計價必然高於變動成本法下的存貨計價。

(五)分期損益不同

由於對固定性製造費用的處理不同,導致兩種計算方法下損益表的基本結構也有所差異。

第一種觀點是採用“雙軌制”

第二種觀點是採用“單軌制”

第三種觀點是採用“結合制”

用變動成本法組織日常核算,對產品成本、存貨成本、貢獻邊際和稅前利潤,都按變動成本計算,以滿足企業內部管理的需要;在編製會計報表時,對變動成本法計算的期間成本進行調整,計算符合完全成本法的稅前凈利。

基本信息

- 中文名

- 變動成本法

- 別名

- 直線成本法、直接成本法、邊際成本法

- 特點

- 以成本性態分析為前提條件

- 全稱

- 變動成本計算