可持續增長率

可持續增長率

可持續增長率是指不發行新股、不改變經營效率( 不改變銷售凈利率和資產周轉率)和財務政策( 不改變權益乘數和利潤留存率)時,其銷售所能達到的增長率。可持續增長率的假設條件如下:(1)公司營業凈利率將維持當前水平,並且可以通過新增債務增加的利息;(2) 公司總資產周轉率將維持當前水平;(3) 公司目前的資本結構是目標資本結構,並且打算繼續維持下去;(4) 公司目前的利潤留存率是目標利潤留存率,並且打算繼續維持下去;(5 )不願意或者不打算增發新股(包括股份回購)。

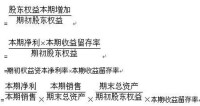

可持續增長率=股東權益收益率×(1-股利支付率)/(1-股東權益收益率x(1-股利支付率))=ROE*自留率/(1-ROEx自留率)

可持續增長率=銷售增長率=股東權益增長率=增加的留存收益/期初股東權益=ROE*期末所有者權益*自留率/期末所有者權益-ROE*期末所有者權益*自留率

兩邊都除以期末所有者權益即可得到可持續增長率=ROE*自留率/(1-ROEx自留率)

可持續增長率

1.公司不願或者不能籌集新的權益資本,增加債務是其唯一的外部籌資來源;

可持續增長率

3.公司的資產周轉率將維持當前的水平。

在上述假設條件成立的情況下,銷售的增長率與可持續增長率相等。公司的這種增長率狀態,稱為可持續增長或平衡增長。

1.如果某一年的經營效率和財務政策與上年相同,在不增發新股的情況下,在資金上可以永遠持續發展下去,可稱之為平衡增長。當然,外部條件是公司不斷增加的產品能為市場接受。

可持續增長率

3.如果某一年的公式中的4個財務比率有一個或多個比率下降,在不增發新股的情況下,則實際增長率就會低於上年的可持續增長率,,公司對此要事先有所準備。如果不願意接受這種現實,繼續勉強衝刺,現金周轉的危機很快就會來臨。

4.如果公司中的4個財務比率已經達到公司的極限,只有通過發行新股增加資金,才能提高銷售增長率。

可持續增長率的計算公式:

可持續增長率=銷售凈利率×總資產周轉率×利潤留存率×權益乘數/(1-銷售凈利率×總資產周轉率×利潤留存率×權益乘數)

可持續增長率

資產周轉率不變→銷售增長率=總資產增長率

銷售凈利率不變→銷售增長率=凈利增長率

資產負債率不變→總資產增長率=負債增長率=股東權益增長率

股利支付率不變→凈利增長率=股利增長率=留存收益增加額的增長率

即在符合可持續增長率的假設條件下,銷售增長率=總資產增長率=負債增長率=股東權益增長率=凈利增長率=股利增長率=留存收益增加額的增長率

即按留存收益增長的多少安排借款,目的是維持當前的財務槓桿和風險水平。在可持續增長率假定下,財務槓桿水平不變,這樣一定的財務槓桿水平反映一定水平的風險,但從外部融資與留存收益融資、銷售增長率、財務結構或資金結構等對財務槓桿的影響看,進一步探討是有必要的。

可持續增長率的使用評價:

可持續增長率

顯然,為了有效使用可持續增長率,應注意:

1.目前的財務結構應是合理的或者是最佳的;

2.銷售增長率很可能或基本肯定能夠實現;

3.合理安排負債項目內部結構,結合資本供求狀況、利率水平變化,靈活運用短期性融資方式,保持負債資金成本穩定;

4.有效降低產品成本和期間費用,保持用息稅前利潤計算的銷售利潤率的穩定。

應該指出,可持續增長率並不排除企業在資產營運效率、勞動生產率、管理、技術等方面存在潛力。同時,如果財務結構不合理,銷售目標一旦不能實現或融資條件與產品成本費用水平達不到要求,那麼,以可持續增長率為依據融資可能是外延型擴大再生產,而不是內涵型擴大再生產,從經濟學角度看,是值得思考的。

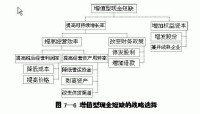

可持續增長率對企業財務管理的影響:

實際增長率大於可持續增長率意味著企業現金短缺。處於初創期和成熟期的企業最容易發生現金短缺。如果管理者認為,企業的增長速度超過可持續增長率只是短期狀況,不久,隨著企業逐步進入成熟階段,企業的增長率將會降下來。從財務角度看,這種短缺問題最簡單的解決辦法是增加負債,當企業在不久的將來增長率下降時,用多餘現金還掉借款,就會自動平衡。如果管理者認為企業將長期保持高速增長,這時從財務角度看,可將下面的幾種辦法綜合起來進行運用,以謀求平衡:

(1)增加權益資本

當一個企業願意並且能夠在資本市場增發股票,它的可持續增長問題可得以消除。新增加的權益資本和利用財務槓桿增加的借款能力將為企業提供充足的發展資金。不過,對很多企業來講,採用增加權益資本的辦法有時會出現一些問題:

1)在沒有資本市場或資本市場不發達的地方,增加權益資本的方法行不通。即使存在銷售股票的可能性,也可能由於複雜的文件準備工作和申請程序使此項工作的確定性和及時性大打折扣。事實就是如此,我國股票申請上市的程序就是非常複雜繁瑣的。就一家國有企業改制上市融資而言,其資產重組改制設立公司需要半年,上市前輔導需一年,還要算上這期間的申請程序的過渡時間,所以很有可能兩年之內無法使籌措的權益資金到位。

可持續增長率

3)即使有些企業能夠通過增加權益資本來解決現金短缺問題,但由於種種原因,他們也可能不願意使用這種方法。首先,權益資本的成本相當高。自從1996年我國採用無紙化的股票上網定價發行方式后,股票發行費率平均高達5%左右。對小量銷售來講,這個比率可能還會高一些。這種水平的資金成本往往是同樣數量債券發行成本的2倍以上。而且由於權益資本是永久性的,其每年的資金成本還要高。其次,對許多管理者來講,不斷提高每股收益是表現自己業績的重要方式。因此,由於新增加的權益會使發行在外的股票數量增加,而凈利潤難以立即得以改善(至少最初是這樣的),從而使每股收益被稀釋。這是很多管理者不願意看到的現象。

(2)提高財務槓桿

提高財務槓桿就是擴大負債比例,增加負債額。但是我們應該記住財務槓桿的提高是有一個上限的。每個企業對外來講都有一個借貸上限,超過了上限以後,借款可能難以獲得,也可能因為風險加大、成本太高而變得不經濟了。公司以債權融資方式所獲得的資金構成公司的債務在一定條件下能夠對公司的生產經營和發展起積極的作用。但是,公司的債務越多,償債的壓力就越大,陷入債務危機或破產的可能性就越大。同時債權人為了避免或彌補可能出現的損失,也會使借貸條件更加苛刻(如提高借貸利率),從而增加債權融資的成本。鄭百文公司長期依靠銀行提供的貸款來維持發展,負債水平一直很高,財務槓桿係數一路上升。但是隨著公司債務的增多,公司的財務風險增加。等到超過了借貸上限,銀行停止了對公司的承兌匯票的簽發,公司立即陷入了資金鏈斷裂的危機。因此,公司必須根據所處的行業和自己生產經營的特徵優化負債/資產比率。對於負債率已經很高的公司而言,獲得股權融資也許是更好的融資方式。但若要硬性提高財務槓桿,超過借貸上限,反而是弊大於利了。

(3)降低股利支付率

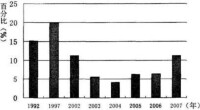

降低股利支付率與財務槓桿相反,股利支付率的降低有一個下限,即為零。股東對股利的態度與對企業投資機會前景的看法有很大關係。當股東們認為收益留在企業能產生較高的回報時,降低股利支付率則會使股東感到可以接受。當股東們認為企業的投資回報不能夠令人滿意,股利支付率的降低則會引起他們的不滿,最直接的表現是股票價格下跌。但是,應該說以降低股利支付率這種方式來提高可持續增長率對我國大多數上市公司而言並沒有很大的利用潛力。因為我國股份公司的股利支付比率一向很低,股利支付率為零的公司很常見。據上海證券信息有限公司的統計資料,自1992年以來,上市后從未進行過現金分配的上市公司達到220家,而其中有67家公司甚至從未進行過利潤分配。,為了規範上市公司的配股行為,中國證監會提出把現金分紅作為上市公司再籌資的必要條件。面對新的政策規定,為了跨過這一再籌資的門檻,好多公司改變了過去鐵公雞一毛不拔的做法,開始對投資者派現。這也是導致2000年年報公布后不分配公司減少的最主要原因。相比之下,西方發達國家的上市公司出於維護公司控制權和保持公司每股收益穩定增長的考慮,主要採用現金股利而很少採用股票股利形式。一家公司支付現金股利的數量和這種支付的穩定程度,成為衡量該公司經營管理水平及成長性的重要標誌。資料顯示,過去50年中,美國所有公司的收益大約有50%作為股利發放給股東。似乎我國上市公司還沒有把股利支付作為一項與公司穩定相關的財務政策來看待,而更多地將股利支付比率與籌資“圈錢”相聯繫。

(4)非核心業務剝離

對經濟事件稍有關注的人都會對巨人集團這個名字不陌生。巨人集團從建立到衰敗經歷了不過短短的六年時間。導致巨人集團失敗的關鍵原因就是多元化經營導致的公司資源匾乏。1993年起中國整個電腦業走入低谷,巨人集團賴以發家的本行遭受重創。為了尋找新的產業支柱,巨人集團開始邁向多元化經營之路,向房地產業和生物工程業進軍。但是集團公司的多元化戰略並不成功。在房地產開發方面,修建巨人大廈恰好遇上國家加強宏觀調控、銀根緊縮,地產降溫;開發保健品又碰上全國整頓保健品市場,保健品行情也隨之降溫。公司向兩個陌生領域發展,投入了大量的資金和資源,導致公司用於主營核心業務的資金不足。快速發展使得集團公司的資金大量流出,而與此同時,資金流入卻沒有相應配合,導致集團公司的財務狀況急劇惡化。1996年底由於巨人大廈一期工程未能如期完工,按照合同約定必須退還定金並支付違約金共計4000萬元,巨人集團因不能如期支付而陷入了破產危機之中。巨人集團公司想通過多元化經營分散風險,卻因資源利用效率低下而引發了更大的破產風險。一個企業資源有限,不可能同時在很多領域形成強大的競爭能力,只能充當跟隨者的角色,從而使企業的資源沒有發揮最佳的效用。當將資源分散在很多不同的領域時將無法開展有力的競爭時,充當二流角色的經營風險更大。所以,將資金抽回投入到企業的保留業務上來,進行“非核心業務剝離”可以用於解決增長問題。

非核心業務剝離可以從兩方面解決可持續增長問題:一是從賣掉的非核心業務中可以直接產生現金以支持保留業務的增長;二是通過剝離非核心業務,將因非核心業務引起的增長壓力消除,從而降低企業的增長速度。非核心業務剝離不僅適用於多元化經營的企業,其指導思想對單一行業的企業也同樣適用。單一行業經營的企業可以通過處理一些周轉緩慢的存貨項目和取消與一些經常延期付款客戶的交易來實現剝離的目的,這樣做至少可以從三個方面解決增長問題:

1)產生多餘現金支持增長;

2)降低一些低質量銷售收入以控制增長;

3)提高資產周轉率。

(5)尋求外購

企業可以通過將一些活動交給外單位實施來增加企業的可持續增長。如將一些零部件由自製改為外購,將銷售工作交由外部的專業銷售公司來進行。當企業採用外購業務時,原來從事這些活動所佔用的資產被釋放了出來,而且還可以提高資產周轉率,這些措施可以幫助解決可持續增長問題。這種情況最典型的是特許經營,通過這種方式授權者將所有的資本密集型活動均交給被授權者,結果自己投入的資本非常少,卻能獲得較快的增長率。美國“耐克”運動鞋的生產許可就是這樣的範例。企業能否有效地進行外購,主要取決於企業的核心競爭能力是什麼。如果一種活動的外購不會損害企業的核心競爭能力,則這部分活動適於外購。

(6)兼并

尋求一些有多餘現金流量的企業或可提高活動效率和業務量的企業進行兼并,也是一種較為有效地解決可持續增長問題的辦法。這種兼并往往指吸收合併。有兩類企業可以為收購方提供現金支持:一類是處於成熟階段的企業,在管理學中這樣的企業被稱為“現金牛”企業。這些企業也在為自己多餘的現金尋求適當的投資機會。另一類是財務政策非常保守的企業,兼并后可以提高企業的流動性和借貸能力。企業對優秀的零部件配套企業進行合併往往可以提高企業的業務效率和業務量。

實際增長率小於可持續增長率意味著企業有多餘現金。處於成熟期和衰退期的企業容易產生多餘現金。當企業的實際增長率達不到可持續增長率時,企業的現金將出現富餘而沒有適當的投資機會,企業所處的這種狀況常常令現金短缺企業極為羨慕,但實際上也同樣是個令人棘手的問題。當多餘現金出現時,管理者首先應該判斷較低的增長率是否會持久,即是短期現象還是長期現象。如果管理者認為這種現象是暫時的,在不久的將來企業仍將會出現較大的增長,這時,當這種現象長期存在時,管理者必須從根本上給與解決。

預期的低增長,一種情況是行業性的影響,即該行業已經進入了成熟期,市場容量難以快速擴大;另一種情況是企業自身的問題,常常表現為增長速度落後於行業整體增長率,市場份額逐漸縮小。這時企業管理者應該檢討自己的經營方針和經營方式,找出內部妨礙企業快速增長的因素,並儘力予以消除。這往往要包括戰略的改變、組織結構的改變及業務構架的改變一系列過程。這一過程應該在很短的時間產生效果,否則這種劣勢難於改變。當企業無法從內部挖掘增長潛力時,對於多餘的現金通常有三種選擇:

(1)忽視問題的存在

有兩種方式:一是繼續投資於回報率很低的核心業務。二是坐享閑置現金資源。這種忽視問題存在的不負責任的行為方式對管理者來講並不是長久之計。在講求效率的今天,這種低效率的資源使用方式很快會引起各方關注。首先是低回報及低增長率會使企業的股票價格下跌。接下來,便宜的股票和充裕的現金很容易使企業成為被人收購的對象。一旦被人收購后,收購者將對企業的資源予以重組以發揮更高的效率。不過,這些被兼并企業的管理者很可能是被重組的第一對象。即使企業不被收購,企業的所有者往往也會因企業的業績不佳而對管理者施壓,直至將其解僱。

(2)還給股東

解決多餘現金問題最直接的辦法是通過提高股利支付率或股票回購還給股東。在公司股本擴張過快使業績嚴重下降時,通過股票回購,可達到縮小股本、改善業績的目的。雖然這種辦法最為普通,但是管理者並不經常使用它。因為將資金還給股東將縮小管理者的控制領域。從管理者個人角度看,即使不能給股東創造很高的價值,他們仍然希望“增長”——即企業的規模不斷擴大。對他們來講,股東出於信任將錢交給他們管理,他們就有責任為股東的錢增值。將錢還給股東意味著他們沒有能力管理較多的資金,是一種失敗的表現。

(3)購買增長

消除增長過慢問題的最積極方法是購買增長。管理者為了證明自己的管理能力、保留住優秀僱員、避免被人收購,他們常常試圖採取多元化的經營戰略將多餘的現金投入其他行業,特別是正處於成長期的行業。計算機行業是家電行業相關程度最密切的行業之一,尤其是電視機製造行業和計算機產業同屬電子信息產業,同屬電子工業部行業管理,因此步入行業成熟期的家電企業在尋求新的增長點時最優先選取民用電腦行業。海信集團在這一方面搶先一步。海信集團旗下的海信計算機公司,擁有20多個計算機產品品種,月銷量按90%速度遞增,1998年達到50萬台的生產能力,躋身全國電腦業前8強。與此同時,計算機技術的發展反過來又促進了海信電視機製作技術的提高,推出了一系列面向21世紀的數字化、網路化、高清晰度電視產品。這是購買增長的成功案例。如前所述,多元化經營策略的選擇必須謹慎,企業要選擇與企業核心生產能力相輔相成的行業,否則因多元化經營導致資源分散、削弱競爭力,就會造成不好的結果了。

可持續增長的思想,不是說企業的增長不可以高於或低於可持續增長率。問題在於管理人員必須事先預計並且加以解決在公司超過或低於可持續增長率時所導致的財務問題。任何企業都應控制銷售的增長,使之與企業的財務能力平衡,而不應盲目追隨市場。企業的管理不能僅僅依靠公式,但是公式能夠為我們提供簡便的方法,幫助我們迅速找出企業潛在的問題。可持續增長率模型為我們對企業增長進行控制提供了這樣一個衡量標準。

基本信息

- 中文名

- 可持續增長率增長率

- 外文名

- self-sustainable growth rate(SGR)

- 假設條件

- 不能籌集新的權益資本

- 財務政策

- 股利支付率和資本結構

- 經營效率

- 銷售凈利率資產周轉率