審計檢查風險

審計檢查風險

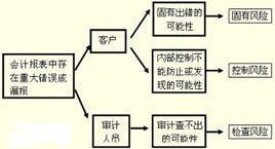

審計檢查風險指註冊會計師通過預定的審計程序未能發現被審計單位會計報表上存在的某項重大錯報或漏報可能性。被審計單位經濟業務中存在的錯誤和舞弊通過被審計單位的內部控制制度,繞過被審計單位的內部控制制度,最終進入了財務報表系統,註冊會計師有責任採用必要的審計方法和程序來發現這些錯誤和舞弊,並把它們從會計報表中剔除出來,以保證會計報表的真實性和公允性。註冊會計師在審計過程中的任何審計方法或審計判斷的失誤都會使其不能發現這些錯誤和舞弊。審計過程中存在這種不能被發現的錯誤和舞弊可能性,就是審計檢查風險

檢查風險與註冊會計師工作的有效性直接相關。檢查風險是審計程序的有效性和註冊會計師運用審計程序的有效性的函數。與固有風險和控制風險不同,檢查風險的實際水平與註冊會計師的工作有關,它是惟一能夠通過註冊會計師的主觀努力而加以控制的風險。例如:使用比較有效的審計程序可導致比較低的檢查風險。同樣地,在資產負債表日或接近資產負債表日執行的實質性測試比其他任何期中日期執行實質性測試,更有利於降低檢查風險。

檢查風險直接影響最終的審計風險。固有風險和控制風險對最終的審計風險的影響是間接的,因為即使存在固有風險和控制風險,其產生的後果最終可以通過註冊會計師的工作予以克服。但如果註冊會計師不能發現存在的錯誤和舞弊,這些問題最終將存在於報表之中,造成會計報表的錯報或漏報。可見,檢查風險直接引起審計風險。這裡應該注意的是檢查風險不等於審計風險。檢查風險只是審計風險的一個要素,而審計風險是各個風險要素共同作用的結果。

檢查風險是註冊會計師惟一可以控制的風險要素。檢查風險的實際水平直接與註冊會計師的工作密切相關。所以,影響審計風險的因素就自始至終存在於審計過程中。總的來說,檢查風險主要受以下一些因素的影響。

接受客戶的恰當性。註冊會計師在審計活動中首先要做出的抉擇便是對受審計個體的選擇。註冊會計師在接受審計項目時就存在檢查風險。這種風險稱為接受客戶的風險或接受任務的風險。儘管許多註冊會計師都希望不斷擴大客戶數量,但職業的謹慎性要求註冊會計師在接受客戶以前對其可信任程度進行必要的調查。這是因為每個客戶都有著一定的社會背景,或者經營狀況不佳,或者存在倒閉危險,或者會篡改會計記錄,編製令人費解的會計報表。在這種背景下客戶可能始終對註冊會計師實行封鎖,使其不能發現真實情況。註冊會計師因此極易做出錯誤的判斷和結論。只有當有關方面對註冊會計師提起訴訟時,客戶才會提供細節材料。這就是不恰當地接受客戶所帶來的風險。這種風險取決於註冊會計師對客戶情況了解的充分性。

委派人員的合適性。註冊會計師的業務能力是審計質量的重要保證。會計師事務所一旦接受審計任務,就要委派具有足夠的審計知識和經驗並能勝任該項審計任務的註冊會計師。如果委派的註冊會計師的知識水平和業務能力與審計項目的要求相差甚遠,他們不能及時發現會計報表中存在的錯報和漏報,就會造成檢查風險。委派人員失當造成的風險稱為委派人員的風險。克服這種風險主要依賴於委派與審計項目的特點相適應的註冊會計師去從事該項審計工作。同時還應考慮審計費用和委派人員風險之間的適當權衡,避免由此產生過高的審計成本或過高的委派人員風險。

審計方案的科學性。在審計工作進行之初要制訂審計工作方案。科學的審計工作方案可以使整個審計過程得到有效的控制,減少失誤。審計工作方案的失當會帶來檢查風險。這種風險稱為制定審計方案風險。註冊會計師在制訂審計方案時要充分了解被審計單位的情況,調閱以前的審計檔案和審計結論,同有關方面進行必要的溝通,制訂出科學合理的審計工作方案,以減少制訂審計方案的風險。

審計證據取得的適當性。註冊會計師在審計過程中要取得必要的審計證據。審計證據取得的恰當與否,首先取決於註冊會計師所採用審計方法的恰當性,不同的審計證據要用不同的方法去取得;其次取決於審計證據數量的恰當性,高風險的審計項目所需的審計證據數量也較多;最後,還與所取得的審計證據的質量相關,與證據的證明力相關。要避免取證風險,就要做到審計方法恰當,審計證據的數量和質量恰當,同時還應兼顧取證的成本效益。

分析性審核的合理性。審計過程離不開分析性審核。分析性審核可以幫助註冊會計師了解被審計事項的性質,並做出合理的判斷。例如:要確定被審計單位固有風險的水平,一般要經過分析性審核的程序,分析性審核的失當會使註冊會計師做出錯誤的判斷,由此形成檢查風險。可見,分析性審核也是影響檢查風險實際水平的一個重要因素。

符合性測試的恰當性。內部控制制度是被審計單位會計工作的環境。一個健全和有效的內部控制制度能夠在一定程度上防止錯誤和舞弊的發生。所以,註冊會計師可通過符合性測試來評價內部控制制度。控制風險雖然與註冊會計師的工作無關,但註冊會計師可以對控制風險進行評價。對控制風險的評價結果將會影響註冊會計師以後的審計策略。可見,符合性測試的恰當性也是引起檢查風險的一個因素。

審計抽樣的恰當性。現代審計通常採用抽樣審計的方法。通過對樣本的檢查來確定樣本的性質,以此推斷總體的性質。不論是採用判斷抽樣的方法,還是統計抽樣的方法,樣本的選擇都是至關重要的。在判斷抽樣的方式下,註冊會計師必須根據經驗來確定抽查的重點和數量。註冊會計師的判斷失誤會帶來檢查風險。在統計抽樣的方式下,註冊會計師是根據數量統計原理來確定樣本的數量,但仍然會產生檢查風險。這是因為:樣本規模太小,不足以說明總體;在確定樣本規模時,需要對總體的性質做出判斷;統計抽樣本身存在一定的誤差,無法保證樣本的特徵與總體的特徵完全一致。審計抽樣方法所引起的風險稱為抽樣風險。抽樣風險在一般情況下可以通過數學模型來計算。

運用審計標準的恰當性。在審計過程中,註冊會計師要採用一定的審計標準對所取得的審計證據進行衡量。當審計標準比較確定的時候,註冊會計師不易發生失誤。但是,審計標準的內容很多,採用的審計標準不恰當,會導致做出錯誤的審計結論。即使選用了恰當的審計標準,還需要註冊會計師充分理解並正確使用這些標準。否則,也會造成審計的檢查風險。這一風險稱為運用審計標準的風出具審計報告的恰當性。簽發審計報告是審計結束階段的工作。註冊會計師是否準確地表達了所要表述的內容,語言是否準確,有無模稜兩可使人讀後不知所云,或者表達不嚴謹使註冊會計師以後陷人被動等,都會影響檢查風險。由於簽發審計報告是否恰當所引起的檢查風險稱為報告風險。

基本信息

- 中文名

- 審計檢查風險

- 核實者

- 註冊會計師

- 通過

- 預定的審計程序

- 因素

- 審計證據取得的適當性等