國際產業轉移

國際產業轉移

國際產業轉移(International industrial transfer),是指發生在國家之間的產業轉移,即某些產業由某一國家或地區轉移到另一國家或地區的現象,即指某一國家或地區的企業按照區域比較優勢的原則,通過跨國界的直接投資和國際貿易方式,把部分產業的生產、銷售甚至研發轉移到另一國家或地區,從而出現該產業在空間分佈發生遷移,它主要是通過國際貿易和資本的國際流動實現的。

迄今止,歷史規模際產業轉移,近紀球製造業 轉移,副球製造業基。移製造業斷升市際擴需求促達產業轉移,移優勢龐市則產業轉根。優勢,既包括勞,包括土資源,包括稅收綜合商務,。

,際產業轉移製造業領域,涵斷化。資源密集,產業轉移早勞動密集型產業,逐步過渡到資本密集型產業,再到技術、知識密集型產業;從附加值來看,由低附加值產業(如紡織業)發展到高附加值產業(如集成電路製造業)。改革開放以來,我國的產業結構升級大體經歷了四個階段:從勞動密集型的紡織化纖業,到資本密集型的鋼鐵、造船、化煉行業,再到兼具資本、技術密集型的汽車、機械、電器製造業,直到目前的技術密集型的微電子和信息技術製造業。一直以來,外商直接投資是我國接收國際產業轉移的最主要方式。與我國經濟發展的不平衡狀況相對應,我國吸收國際產業轉移也主要集中在東部沿海地區,特別是長江三角洲地區、珠江三角洲地區和環渤海經濟區,幅員遼闊的中西部地區只佔外商直接投資的15%左右。這一發展狀況客觀上形成了東西部的產業梯度差,並給我國東西部的進一步產業升級帶來了可能和機會。

際產業調整轉移益科技化、服務化方向發展。以發達國家為主導、以信息技術和生物技術為核心的高新技術產業,成為產業結構調整轉移的重心。同時,發達國家的金融、保險、房地產、商務服務業等為生產服務的知識密集型新興服務業和發展中國家的商業、酒店業、交通業和通訊業等傳統服務業,成為各自服務業發展的主流。

國際產業間分工、國際產業內分工日益向國際產品內分工延伸,國際產業結構調整轉移日益體現為國際產品內工序環節的調整和轉移。根據工序分工理論,可將價值鏈增值環節劃分為技術環節、生產環節和營銷環節。國際產品工序調整和轉移表現為:在全球的價值鏈分工體系中,以發達國家為主體,由生產環節向研發設計和品牌營銷環節轉移;以發展中國家為主體,在生產環節中由下游生產環節(終端的加工組裝)向上游生產環節(關鍵零部件的生產)轉移。

發達國家之間的相互投資與發展中國家之間的相互投資,日益成為國際資本流動的兩大主要方向,發展中國傢具備一定國際競爭力的跨國公司已然發起向發達國家的逆向產業轉移 《2006年世界投資報告》顯示,2005年全球FDI流入為9160億美元,其中流向發達國家為5420億美元,佔總量的59%,而且90%是發達國家間的相互投資,主要集中在高新技術產業和新興服務業。南亞、東亞和東南亞地區流入FDI為1650億美元,佔總量的18%,其中65%屬於發展中國家間的相互投資,主要集中在汽車、電子、鋼鐵和石化等製造業,發展中國傢具備一定國際競爭力的跨國公司已然發起向發達國家進行產業轉移。西亞地區流入340億美元,佔總量的3.7%,主要集中在石油行業;非洲為310億美元,佔總量的3%,主要集中在自然資源。拉美和加勒比海地區為1040億美元,佔總量的11.4%,其中製造業占流入FDI的40%,服務業佔35%,農業和採掘業佔25%。

跨國公司的技術創新不斷推動原有產業的整合升級和國際轉移跨國公司的技術創新全球化加速了國際間的技術轉移與擴散,促使各國的相對技術優勢發生變化,強化了國際產業的集聚效應,並不斷提升產業結構的高度和虛擬化程度,新的產業不斷出現,並促使原有產業在結構升級中整合、轉移。

跨國證券投資和併購日益成為國際產業結構調整和轉移的主要方式,服務業外包發展迅猛證券投資和跨國併購方式日益成為國際產業轉移的主要方式,目前已分別佔全球資本流動的75%和跨國直接投資的60%。服務業外包發展迅猛,聯合國貿發會《2005年世界投資報告》顯示,服務外包最多的是美國,約佔全球項目外包市場的2/3,歐、日約佔1/3。承接最多的是亞洲,約佔全球外包業務的45%。印度、墨西哥、東歐分別成為亞洲、北美和歐洲的服務業外包承接中心。

發達國家進行調整和轉移的產業領域重點分明發達國家均根據自身經濟發展需要,在不同產業領域進行新一輪產業結構調整和轉移。

通過國際貿易方式進行的國際產業轉移

通過國際貿易方式進行的國際產業轉移,主要有雁行形態發展模式和產品循環發展模式。

雁行形態發展模式是后發工業國為了彌補與工業發達國家在產業結構上的差距而採取的一種模式,後進國家的產業發展應遵循“進口—國內生產—出口”的模式,使其產業相繼更替發展。產品循環發展模式是歐美等工業發達國家產業結構的發展過程,當后發工業國雁行形態發展模式結束后,也會進入該模式。

首先,工業發達國家率先進行新產品的開發生產,開拓國內市場。其次,該產品在國內銷售上升的同時,開始向後發工業國出口並逐步擴大市場份額。隨著該產品生產技術的普及和競爭者的增加,工業發達國為了維持國外市場份額,開始向後發工業國進行直接投資,就地進行生產。最後,發達國家逐步放棄該產品的生產轉向開發研製更高級的技術,開始新一輪的產品循環。

通過國際投資進行國際產業轉移

通過國際投資進行國際產業轉移,主要載體是跨國公司。

通過跨國公司的對外直接投資(FDI),一個國家可以向外轉移本國的優勢產業或邊際產業。優勢產業的國際轉移,是將自己的新技術和優勢產業應用到對外投資企業中,進行跨國公司內部的技術轉移,同時要求對企業具有控股權。邊際產業的國際轉移被稱為小島清模式,認為對外直接投資應從投資國已經或即將陷入比較劣勢即邊際產業依次進行,投資國憑藉資木、技術等優勢將處於衰退的產業,利用東道國具有潛在比較優勢向其進行產業轉移,而新技術和高附加值的產業則予以保留。

國際產業轉移將在相當長的時期內存在,只是不同的時期在不同區域之間轉移,不同的時期轉移的內容不同。未來一段時間內,國際產業轉移將呈現如下的發展趨勢:

國際產業轉移將延續結構高度化的趨勢。

這裡的結構高度化指的是產業結構不斷提升的意思。今後,向我國東部地區轉移的製造業將主要集中在高技術密集型、高附加值、高加工度的“三高”行業,而不再像過去以傳統製造業為主。這主要有兩個方面的原因,一方面是東部地區本身產業結構升級的需要,另一方面,隨著東部地區經濟的發展,原有的傳統製造業的成本優勢逐漸喪失,因此,未來幾年,我國將出現傳統製造業由東部向中西部地區轉移,從而帶動中西部地區發展的有利景象。

以服務業為代表的第三產業

以服務業為代表的第三產業投資將成為國際產業轉移的新熱點。

隨著經濟全球化和知識經濟的發展,服務業在國民經濟中的比重越來越大。同樣,伴隨著中國作為“世界工廠”地位的形成和發展,與國際貿易、國際金融和國際物流相關的服務業的外商投資也越來越多。以上海為例,2005年,上海第三產業吸收外資合同金額73.15億美元,比上年增長60.2%,佔全市外商直接投資合同金額的比重首次超過50%,達到52.9%。與需要耗費大量土地、能源的製造業相比,現代服務業具有智力要素密集度高、產出附加值高、資源消耗少、環境污染少等特點,因此發展第三產業是我國經濟發達地區下一輪經濟增長的必然選擇。上海“四個中心”(國際經濟、金融、貿易和航運中心)的定位就反映了這樣的發展趨勢,也為上海承接服務業轉移做出了總體的規劃。

國際產業轉移出現了組團式

國際產業轉移出現了組團式或產業鏈整體轉移的趨勢。

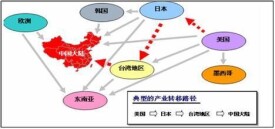

過去的國際產業轉移往往只是發生在處於產業核心地位的跨國公司,以汽車行業為例,上海大眾初創時,其零部件大量依靠進口,然後再逐步實現國產化。而近年來的發展趨勢則有所不同,組團式或產業鏈整體轉移的趨向很明顯。如以上海—蘇州為中心的長江三角洲地區形成台灣信息產業的投資集聚區,其中蘇州已經形成以明基電腦、全友電腦和華宇電腦為核心的IT產業群,建立起滑鼠、彩顯、液晶顯示器、超微半導體等多個大規模生產基地。研發、製造、服務的一體化聯動將是未來國際產業轉移的發展趨勢,會有越來越多的跨國公司基於降低成本、貼近市場等方面的考慮,將其研發、物流等非製造環節也轉移到中國來。這一趨勢對於我國各類開發區做好區域產業規劃和招商工作具有非常重要的意義,值得認真研究。

跨國公司成為國際產業轉移主體

跨國公司成為國際產業轉移主體的趨勢更加明顯,投資方式多樣化。

2005年,跨國公司佔據了全世界40%的生產和90%的國際投資,國際技術貿易的60%、國際技術轉讓的80%、科研開發的90%也是在跨國公司之間進行的。毋庸諱言,這一趨勢是經濟全球化的必然結果。在經濟全球化的驅動下,跨國公司往往有著強烈的擴張慾望,而且跨國公司產業轉移的投資方式呈現多樣化的特點,直接投資已不再是唯一的投資方式,跨國併購等方式的比重將越來越大。根據這一特點,上海近年來大力發展總部經濟並取得成效,至 2005年底,上海集聚了跨國公司的地區總部133家、投資性公司136家和研發中心177家。上海的總部經濟不僅促進了上海的發展,而且對全國其他地方吸收外商投資和承接國際產業轉移產生了輻射作用。

基本信息

- 中文名

- 國際產業轉移

- 外文名

- International industrial transfer

- 次數

- 5次

- 類型

- 專業名詞