財務審計報告

財務審計報告

財務審計報告是具有審計資格的會計師事務所的註冊會計師出具的關於企業會計的基礎工作即計量,記賬,核算,會計檔案等會計工作是否符合會計制度,企業的內控制度是否健全等事項的報告,是對財務收支、經營成果和經濟活動全面審查後作出的客觀評價。

基本內容包括資產、負債、投資者權益、費用成本和收入成果等。

無保留意見的審計報告

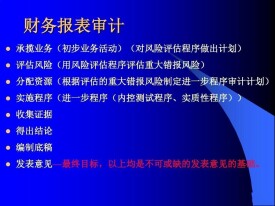

示例

保留意見的審計報告

保留意見是指註冊會計師對會計報表的反映有所保留的審計意見。註冊會計師經過審計后,認為被審計單位會計報表的反映就其整體而言是恰當的,但還存在著下述情況之一時,應出具保留意見的審計報告:個別重要財務會計事項的處理或個別重要會計報表項目的編製不符合《企業會計準則》和國家其他有關財務會計法規的規定,而且被審計單位拒絕進行調整;因審討範圍受到局部限制,無法按照獨立審計準則的要求取得應有的審計證據:個別會計處理方法的選用不符合一貫性原則。

否定意見的審計報告

否定意見是指與無保留意見相反。認為會計報表不能合法、公允、一貫地反映被審計單位財務狀況、經營成果和現金流動情況。註冊會計師經過審計后,認為被審計單位的會計報表存在下述情況時,應當出具否定意見的審計報告:會計處理方法的選用嚴重違反《企業會計準則》和國家其他有關財務會計法規的規定,被審計單位拒絕進行調整;會計報表嚴重歪曲了被審計單位的財務狀況,經營成果和現金流動情況,而且被審計單位拒絕進行調整。

無法(拒絕)表示意見的審計報告

無法表示意見是指註冊會計師說明其對被審計單位會計報表的合法性、公允性和一貫性無法發表意見。註冊會計師在審計過程中,由於審計範圍受到委託人、被審計單位或客觀環境的嚴重限制,不能獲取必要的審計證據,以致無法對會計報表整體反映發表審計意見時,應當出具無法表示意見的審計報告。

審計報告應當包括下列要素:(1)標題;(2)收件人;(3)引言段;(4)管理層對財務報表的責任段;(5)註冊會計師的責任段;(6)審計意見段;(7)註冊會計師的簽名和蓋章;(8)會計師事務所的名稱、地址及蓋章;(9)報告日期。

標題

審計報告的標題應當統一規範為“審計報告”。

考慮到這一標題已廣為社會公眾所接受,因此,我國註冊會計師出具的審計報告中標題沒有包含“獨立”兩個字,但註冊會計師在執行財務報表審計業務時,應當遵守獨立性的要求。

收件人

審計報告的收件人是指註冊會計師按照業務約定書的要求致送審計報告的對象,一般是指審計業務的委託人。審計報告應當載明收件人的全稱。

註冊會計師應當與委託人在業務約定書中約定致送審計報告的對象,以防止在此問題上發生分歧或審計報告被委託人濫用。針對整套通用目的財務報表出具的審計報告,審計報告的致送對象通常為被審計單位的全體股東或董事會。

引言段

審計報告的引言段應當說明被審計單位的名稱和財務報表已經過審計,並包括下列內容:

(1)指出構成整套財務報表的每張財務報表的名稱;

(2)提及財務報表附註;

(3)指明財務報表的日期和涵蓋的期間。

根據企業會計準則規定,整套財務報表的每張財務報表的名稱分別為資產負債表、利潤表、所有者(股東)權益變動表和現金流量表。此外,由於附註是財務報表不可或缺的重要組成部分,因此,也應提及財務報表附註。財務報表有反映時點的,有反映期間的,註冊會計師應在引言段中指明財務報表的日期或涵蓋的期間。

引言段舉例如下:“我們審計了后附的ABC股份有限公司(以下簡稱ABC公司)財務報表,包括20×1年12月31日的資產負債表,20×1年度的利潤表、股東權益變動表和現金流量表以及財務報表附註。”

管理層對財務報表的責任段

管理層對財務報表的責任段應當說明,按照適用的會計準則和相關會計制度的規定編製財務報表是管理層的責任,這種責任包括:

(1)設計、實施和維護與財務報表編製相關的內部控制,以使財務報表不存在由於舞弊或錯誤而導致的重大錯報;

(2)選擇和運用恰當的會計政策;

(3)作出合理的會計估計。

在審計報告中指明管理層的責任,有利於區分管理層和註冊會計師的責任,降低財務報表使用者誤解註冊會計師責任的可能性。

管理層對財務報表的責任段舉例如下:

一、管理層對財務報表的責任

按照企業會計準則和《××會計制度》的規定編製財務報表是ABC公司管理層的責任。這種責任包括:(1)設計、實施和維護與財務報表編製相關的內部控制,以使財務報表不存在由於舞弊或錯誤而導致的重大錯報;(2)選擇和運用恰當的會計政策;(3)作出合理的會計估計。

註冊會計師的責任段

註冊會計師的責任段應當說明下列內容:

1.註冊會計師的責任是在實施審計工作的基礎上對財務報表發表審計意見。註冊會計師按照中國註冊會計師審計準則的規定執行了審計工作。中國註冊會計師審計準則要求註冊會計師遵守職業道德規範,計劃和實施審計工作以對財務報表是否不存在重大錯報獲取合理保證。

2.審計工作涉及實施審計程序,以獲取有關財務報表金額和披露的審計證據。選擇的審計程序取決於註冊會計師的判斷,包括對由於舞弊或錯誤導致的財務報表重大錯報風險的評估。在進行風險評估時,註冊會計師考慮與財務報表編製相關的內部控制,以設計恰當的審計程序,但目的並非對內部控制的有效性發表意見。審計工作還包括評價管理層選用會計政策的恰當性和作出會計估計的合理性,以及評價財務報表的總體列報。

3.註冊會計師相信已獲取的審計證據是充分、適當的,為其發表審計意見提供了基礎。

如果接受委託,結合財務報表審計對內部控制有效性發表意見,註冊會計師應當省略本條第2項中“但目的並非對內部控制的有效性發表意見”的術語。

理解註冊會計師的責任段內容時,應當注意以下幾點:

第一段內容闡明註冊會計師的責任、註冊會計師執行審計業務的標準以及審計準則對註冊會計師提出的核心要求。同時向財務報表使用者說明,註冊會計師應當計劃和實施審計工作以對財務報表是否不存在重大錯報獲取合理保證。不存在重大錯報,是指註冊會計師認為已審計的財務報表不存在影響財務報表使用者決策的錯報。合理保證是指註冊會計師通過不斷修正的、系統的執業過程,獲取充分、適當的審計證據,對財務報表整體發表審計意見,提供的是一種高水平但非百分之百的保證。

第二段內容闡明註冊會計師執行審計工作的主要過程,包括運用職業判斷實施風險評估程序、控制測試(必要時或決定測試時)以及實質性程序。同時向財務報表使用者說明,註冊會計師的審計是建立在風險導向審計基礎上的。在進行風險評估時,註冊會計師考慮與財務報表編製相關的內部控制,以設計恰當的審計程序,但目的並非對內部控制的有效性發表意見。因此,審計報告對內部控制不提供任何保證。

第三段內容闡明註冊會計師通過實施審計工作,獲取了充分、適當的審計證據,具備了發表審計意見的基礎。

註冊會計師的責任段舉例如下:

二、註冊會計師的責任

我們的責任是在實施審計工作的基礎上對財務報表發表審計意見。我們按照中國註冊會計師審計準則的規定執行了審計工作。中國註冊會計師審計準則要求我們遵守職業道德規範,計劃和實施審計工作以對財務報表是否不存在重大錯報獲取合理保證。

審計工作涉及實施審計程序,以獲取有關財務報表金額和披露的審計證據。選擇的審計程序取決於註冊會計師的判斷,包括對由於舞弊或錯誤導致的財務報表重大錯報風險的評估。在進行風險評估時,我們考慮與財務報表編製相關的內部控制,以設計恰當的審計程序,但目的並非對內部控制的有效性發表意見。審計工作還包括評價管理層選用會計政策的恰當性和作出會計估計的合理性,以及評價財務報表的總體列報。

我們相信,我們獲取的審計證據是充分、適當的,為發表審計意見提供了基礎。

審計意見段

(一)審計意見段的內容

審計意見段應當說明,財務報表是否按照適用的會計準則和相關會計制度的規定編製,是否在所有重大方面公允反映了被審計單位的財務狀況、經營成果和現金流量。

財務報表審計的目標是註冊會計師通過執行審計工作,對財務報表的下列方面發表審計意見:(1)財務報表是否按照適用的會計準則和相關會計制度的規定編製;(2)財務報表是否在所有重大方面公允反映了被審計單位的財務狀況、經營成果和現金流量。因此,當註冊會計師完成審計工作,獲取了充分、適當的審計證據,應當就上述內容對財務報表發表審計意見。

(二)無保留意見的審計報告

如果認為財務報表符合下列所有條件,註冊會計師應當出具無保留意見的審計報告:

(1)財務報表已經按照適用的會計準則和相關會計制度的規定編製,在所有重大方面公允反映了被審計單位的財務狀況、經營成果和現金流量;

(2)註冊會計師已經按照中國註冊會計師審計準則的規定計劃和實施審計工作,在審計過程中未受到限制。

當出具無保留意見的審計報告時,註冊會計師應當以“我們認為”作為意見段的開頭,並使用“在所有重大方面”、“公允反映”等術語。

無保留意見的審計報告意味著,註冊會計師通過實施審計工作,認為被審計單位財務報表的編製符合合法性和公允性的要求,合理保證財務報表不存在重大錯報。

無保留意見的審計報告的意見段舉例如下:

三、審計意見

我們認為,ABC公司財務報表已經按照企業會計準則和《××會計制度》的規定編製,在所有重大方面公允反映了ABC公司20×1年12月31日的財務狀況以及20×1年度的經營成果和現金流量。

(三)標準審計報告

當註冊會計師出具的無保留意見的審計報告不附加說明段、強調事項段或任何修飾性用語時,該報告稱為標準審計報告。

標準審計報告包含的審計報告要素齊全,屬於無保留意見,且不附加說明段、強調事項段或任何修飾性用語。否則,不能稱為標準審計報告。

註冊會計師的簽名和蓋章

審計報告應當由註冊會計師簽名並蓋章。

註冊會計師在審計報告上簽名並蓋章,有利於明確法律責任。《財政部關於註冊會計師在審計報告上簽名蓋章有關問題的通知》(財會[2001]1035號)明確規定:

一、會計師事務所應當建立健全全面質量控制政策與程序以及各審計項目的質量控制程序,嚴格按照有關規定和本通知的要求在審計報告上簽名蓋章。

二、審計報告應當由兩名具備相關業務資格的註冊會計師簽名蓋章並經會計師事務所蓋章方為有效。

(一)合夥會計師事務所出具的審計報告,應當由一名對審計項目負最終複核責任的合伙人和一名負責該項目的註冊會計師簽名蓋章。

(二)有限責任會計師事務所出具的審計報告,應當由會計師事務所主任會計師或其授權的副主任會計師和一名負責該項目的註冊會計師簽名蓋章。

會計師事務所的名稱、地址及蓋章

審計報告應當載明會計師事務所的名稱和地址,並加蓋會計師事務所公章。

根據《中華人民共和國註冊會計師法》的規定,註冊會計師承辦業務,由其所在的會計師事務所統一受理並與委託人簽訂委託合同。因此,審計報告除了應由註冊會計師簽名並蓋章外,還應載明會計師事務所的名稱和地址,並加蓋會計師事務所公章。

註冊會計師在審計報告中載明會計師事務所地址時,標明會計師事務所所在的城市即可。在實務中,審計報告通常載於會計師事務所統一印刷的、標有該所詳細通訊地址的信箋上,因此,無需在審計報告中註明詳細地址。此外,根據國家工商行政管理部門的有關規定,在主管登記機關管轄區內,已登記註冊的企業名稱不得相同。因此在同一地區內不會出現重名的會計師事務所。

報告日期

審計報告應當註明報告日期。審計報告的日期不應早於註冊會計師獲取充分、適當的審計證據(包括管理層認可對財務報表的責任且已批准財務報表的證據),並在此基礎上對財務報表形成審計意見的日期。

註冊會計師在確定審計報告日期時,應當考慮:(1)應當實施的審計程序已經完成;(2)應當提請被審計單位調整的事項已經提出,被審計單位已經作出調整或拒絕作出調整;(3)管理層已經正式簽署財務報表。

審計報告的日期非常重要。註冊會計師對不同時段的資產負債表日後事項有著不同的責任,而審計報告的日期是劃分時段的關鍵時點。在實務中,註冊會計師在正式簽署審計報告前,通常把審計報告草稿和已審計財務報表草稿一同提交給管理層。如果管理層批准並簽署已審計財務報表,註冊會計師即可簽署審計報告。註冊會計師簽署審計報告的日期通常與管理層簽署已審計財務報表的日期為同一天,或晚於管理層簽署已審計財務報表的日期。在審計報告日期晚於管理層簽署已審計財務報表日期時,註冊會計師應當獲取自管理層聲明書日到審計報告日期之間的進一步審計證據,如補充的管理層聲明書。